私たちは、同じ銀行で口座は何個作れる?という疑問を抱くことが多いです。特に、複数の目的やニーズに応じて口座を持ちたいと考える方も多いでしょう。しかし銀行ごとに異なるルールや条件がありますので、事前に確認しておく必要があります。

この記事では、各銀行の制限や条件について詳しく解説しながら、私たちがどれだけの口座を開設できるかを探ります。特に金融管理や資産運用を考えている方には役立つ情報となるでしょう。これから一緒にその詳細を見ていきましょう。

あなたは自分の目標達成のために最適な方法を見つけたいと思いませんか?それなら、この問題について知識を深めることが重要です。引き続き読んでみてください!

同じ銀行で口座は何個作れる?制限と条件について

同じ銀行で口座は何個作れるかについては、銀行ごとに異なる制限や条件があります。一般的には、各銀行は顧客が開設できる口座の数に上限を設けており、その理由として管理コストやリスク管理が挙げられます。我々が利用する際には、これらの制限を理解し、自分にとって最適な選択をすることが重要です。

口座開設の一般的な制限

多くの銀行では、以下のような基本的な制限があります:

- 個人名義の口座: 通常、一人あたり2〜5口座程度。

- 法人名義の口座: 法人の場合、特に業種によりますが、さらに多くの口座を持つことが可能です。

このため、自分自身またはビジネス用にどれだけ必要かを考えることも大切です。

特定条件と例外

一部の銀行では、特別な条件下で追加の口座開設が可能です。この場合、以下のような要素が影響します:

- 信用状況: 銀行によっては、信用履歴や収入証明書などを基に判断されることがあります。

- 目的別口座: 定期預金専用や積立専用など用途ごとの特定口座の場合、多く持つことも認められています。

このように、自身の状況とニーズから柔軟に対応できるケースも存在しますので、一度確認してみる価値があります。

各銀行の口座開設可能数の違い

各銀行の口座開設可能数には、確かに大きな違いがあります。これは、銀行がそれぞれ独自の方針や規定を持っているためであり、その影響を受ける顧客のニーズも多様です。私たちが口座を開設する際には、これらの違いを理解し、自分に合った銀行を選ぶことが重要になります。

主要な銀行の制限

以下は、日本国内で人気のある主要な銀行ごとの口座開設可能数について整理したものです:

| 銀行名 | 個人名義口座開設可能数 | 法人名義口座開設可能数 |

|---|---|---|

| 三菱UFJ銀行 | 最大5口座 | 業種によるが10以上可 |

| みずほ銀行 | 最大4口座 | 業種によるが特例あり |

| りそな銀行 | 最大3口座(特定条件適用時) | 要相談により変動する場合あり |

| ゆうちょ銀行 | ||

| SBIネット銀行 |

地域密着型金融機関との比較

また、大手都市銀行だけではなく、地方の信用金庫や農協なども考慮する価値があります。これらの金融機関は地域住民向けに柔軟なサービスを提供しており、一部では追加的な条件下でさらに多くの口座開設が認められることがあります。

- *地域密着型:* 地元経済への貢献として、多様なニーズに応じた柔軟性。

D一方で、大手と比べてセキュリティ面や利便性で劣る場合もあるため、自身が求めるサービス内容と照らし合わせて選択する必要があります。また、各金融機関によって異なるキャンペーンや特典も見逃せないポイントです。

SNSなど最新情報チェックの重要性

A最後に、新しいキャンペーン情報や変更される規定等はSNSや公式サイトから得られることが多いため、常に最新情報をチェックする習慣をつけましょう。このようにして、自分自身・ビジネス・家族など、それぞれ合わせた最適解となる選択肢を見つけ出す助けとなります。

複数口座を開設するための必要書類

複数の口座を開設する際には、銀行ごとに求められる必要書類が異なるため、事前に確認しておくことが重要です。特に同じ銀行で口座を何個作れるか検討している場合、それぞれの口座開設条件や必要書類を把握しておくことでスムーズな手続きが可能になります。

一般的な必要書類

以下は、多くの銀行で一般的に求められる基本的な書類です:

- 本人確認書類:運転免許証、パスポート、マイナンバーカードなど。

- 住所確認書類:公共料金の請求書や住民票など。

- 印鑑:口座開設時には自分の印鑑が必要となる場合があります。

銀行による追加要件

一部の銀行では、複数口座を開設する際に追加の要件や特定の証明書が必要になることがあります。例えば:

- 収入証明:一定額以上の預金または投資信託への申し込みの場合。

- 職業証明:法人名義で口座を開設する際には会社登記簿謄本など。

これらの要求される書類は各金融機関によって異なるため、自身が利用したい銀行へ直接確認し、不足ないよう準備しましょう。また、一度提出した資料についても、再提出を求められるケースもあるため注意が必要です。

口座開設時に考慮すべき手数料とサービス

複数の口座を同じ銀行で開設する際には、手数料や提供されるサービスが大きな影響を及ぼします。特に、手数料は長期的なコストに直結するため、慎重に確認する必要があります。また、各銀行によって異なるサービス内容も選択肢に影響を与える要素となります。

一般的な手数料

以下は、口座開設時に考慮すべき一般的な手数料です:

- 口座維持費: 銀行によっては月額または年額で維持費が発生します。

- 振込手数料: 他の金融機関への振込や同一銀行内での振込にもそれぞれ異なる手数料がかかります。

- ATM利用手数料: 提携ATM利用時にも別途料金が課されることがあります。

サービス内容の違い

銀行ごとに提供されるサービスも多種多様です。以下の点について比較してみましょう:

| 銀行名 | オンラインバンキング | 貯金利率 | ポイントプログラム |

|---|---|---|---|

| A銀行 | あり | 0.1% | あり(1ポイント=1円) |

| B銀行 | あり(アプリ専用) | 0.05% | なし |

このように、同じ銀行であっても、異なる口座タイプによって様々な条件が設定されています。我々としては、自分たちのニーズやライフスタイルに合わせて最適な選択を行うことが重要です。特定の目的や頻繁に使用する取引方法によってどちらの口座がよりお得になるかを事前にしっかりと調査しましょう。

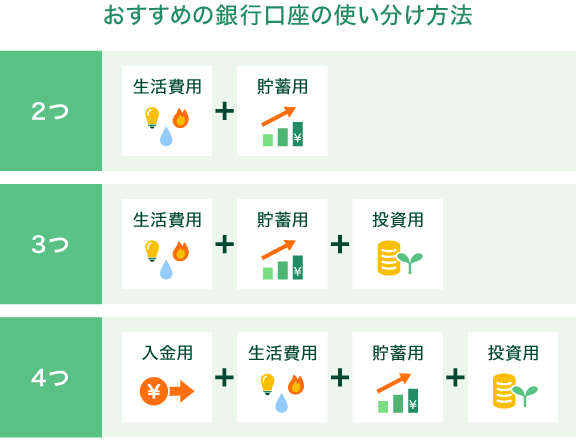

複数口座を持つメリットとデメリット

複数の口座を持つことには、さまざまなメリットとデメリットがあります。私たちが同じ銀行で口座を開設する際は、それぞれの特性や目的に応じて判断することが重要です。ここでは、複数口座を持つことによる利点と欠点について詳しく見ていきましょう。

メリット

- 資金管理の柔軟性: 複数の口座を持つことで、用途別に資金を分けることができ、家計管理がしやすくなります。

- 異なるサービスの利用: 各口座で提供されるサービスや特典を活用できます。例えば、一方の口座で高利率の貯蓄が可能でもう一方では便利なオンラインバンキング機能があるなどです。

- リスク分散: 銀行ごとに異なるサービス内容や条件を考慮することで、万一の場合にも備えられます。一行に全て預け入れることによるリスクを軽減できます。

デメリット

- 手数料負担: 複数の口座を維持するためには手数料が発生する場合があります。これにより長期的なコストが増加する可能性があります。

- 管理負担: 口座が増えるにつれて、その管理も煩雑になります。定期的な残高確認や取引記録の整理など、労力が必要となります。

- 信用情報への影響: 短期間に多くの口座を開設すると、信用情報機関への問い合わせ回数が増え、不利になる場合があります。この点も注意しておくべきです。

このように、複数口座には明確なメリットとデメリットがありますので、自身のライフスタイルやニーズに基づいて慎重に判断しましょう。それによって、「同じ銀行で口座は何個作れる?」という問いにも答えられるでしょう。