私たちの生活で重要な役割を果たす銀行振り込み。しかし「銀行の振り込み手数料いくら? 」という疑問が浮かぶことはありませんか。さまざまな金融機関によって料金が異なるため、どこで振り込むべきか悩むことも多いでしょう。本記事では主要な金融機関の手数料を比較し、最もお得な選択肢を見つける手助けをします。

各銀行の振り込み手数料には大きな違いがあります。そのため、自分に合った方法を選ぶことが非常に重要です。私たちは具体的な数字とともにそれぞれの特徴を詳しく解説しますので、ぜひ最後までご覧ください。「銀行の振り込み手数料いくら? 」という疑問に対する答えを見つける旅に出かけましょう。あなたはどの銀行が最適だと思いますか?

銀行の振り込み手数料いくら?主要金融機関の比較

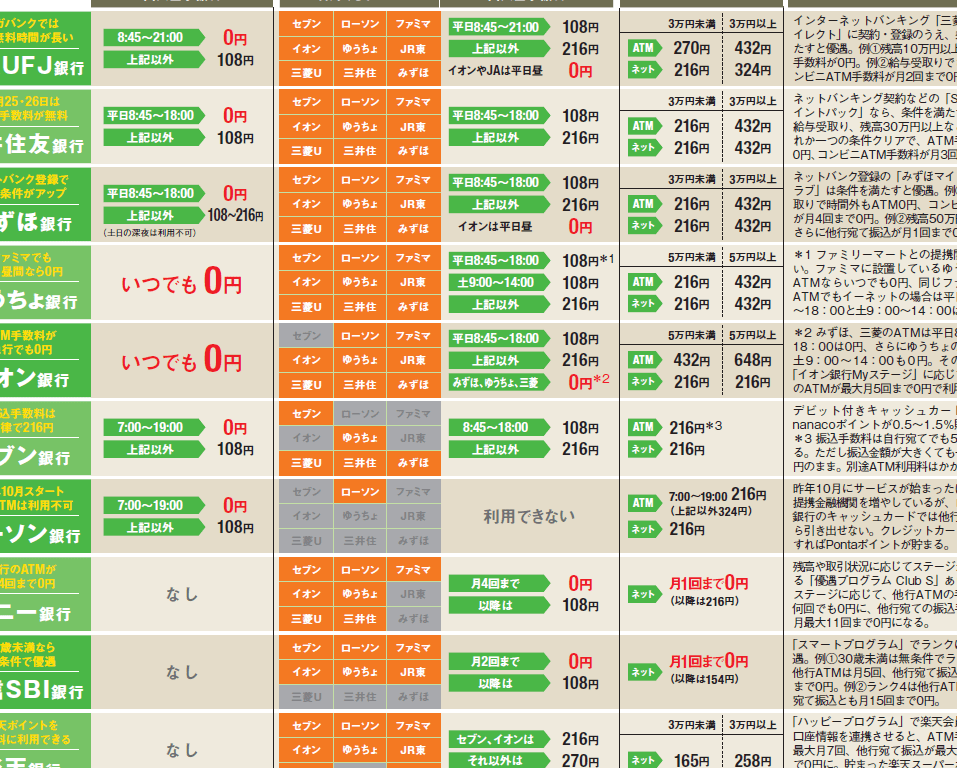

私たちが振り込みを行う際に、銀行の振り込み手数料いくら? という疑問は避けて通れません。各金融機関によって手数料が異なるため、事前に比較することが重要です。このセクションでは、日本の主要な銀行における振り込み手数料を詳しく見ていきましょう。

金融機関名

窓口振込手数料(国内)

ATM振込手数料(国内)

オンラインバンキング手数料(国内)

三菱UFJ銀行

660円

220円

110円

みずほ銀行

660円

220円

110円

三井住友銀行

660円

220円

110円

<

td>Nico Bank (ネットバンク)上記の表からもわかるように、一般的な大手銀行では窓口での振込手数料が高めですが、オンラインバンキングやATMを利用した場合は費用が抑えられる傾向があります 。特にネット専業銀行は、他の金融機関と比べてかなり低価格でサービスを提供していることが多く、そのため選択肢として検討する価値があります。

次に、それぞれの金融機関についてもう少し具体的な特徴やメリットを見ていきましょう。例えば、Nico Bankや楽天銀行などは、多くの場合、オンライン取引において無料または非常に低料金で利用できるため、小額の送金には最適です。また、大手行でも法人顧客向けには柔軟なプランを提供しているケースもありますので、自分自身のニーズと照らし合わせながら選択することが大切です。

このように、私たちは自分たちの取引スタイルや目的によって最適な金融機関を選ぶ必要があります。それでは次回は、「振り込み手数料が安い金融機関はどこか」というテーマについて掘り下げていきます。

振り込み手数料が安い金融機関はどこか

振り込み手数料が安い金融機関を選ぶことは、私たちの資金管理において非常に重要です。特に頻繁に送金を行う方や、小額の取引が多い方には、手数料の違いが大きな影響を与えます。このセクションでは、低コストで振り込みサービスを提供する金融機関について詳しく見ていきましょう。

おすすめの金融機関

以下は、振り込み手数料が特に安いと評判の金融機関です:

Nico Bank : ネットバンクとして知られており、オンライン振込が無料で利用できます。楽天銀行 : 小額送金の場合でも330円とリーズナブルな手数料設定があります。さらに、多くの場合オンライン取引は無料です。PayPay銀行 : 振込手数料も低く、特定条件下では無料になることもあります。

各種プランによる違い

また、それぞれの金融機関には異なるプランやキャンペーンがあります。例えば、大手銀行でも法人向けには優遇された料金体系を持っている場合があります。そのため、自分自身の取引スタイルやニーズに合わせて最適なプランを選択することが重要です。

金融機関名

窓口振込手数料(国内)

ATM振込手数料(国内)

オンラインバンキング手数料(国内)

Nico Bank (ネットバンク)

330円

無料

無料

<

td >楽天銀行< / td >このように比較すると、Nico Bankや楽天銀行は小額送金時にもかなりコストパフォーマンスが高く、多くの場合オンラインで利用できる点も魅力的です。私たちはこれらの情報を基に、自身の利用状況やニーズに合った金融機関を選ぶことで、無駄なコストを抑えることができます。

次回は、「各種振り込み方法による手数料の違い」について詳しく探ってみましょう。どんな方法がお得なのか、一緒に確認してみたいと思います。

各種振り込み方法による手数料の違い

振り込み方法によって、手数料は大きく異なることがあります。私たちが利用する金融機関やサービスに応じて、そのコストを正確に把握し、賢く選ぶことが重要です。このセクションでは、さまざまな振り込み方法とその手数料の違いについて詳しく見ていきます。

振込方法別の手数料

以下は、一般的な振込み方法ごとの手数料比較です:

窓口振込 : 銀行の窓口で行う場合、多くの場合660円から1,100円程度の手数料がかかります。ATM振込 : 自動預払機を利用すると、通常220円から660円程度の手数料が発生します。オンラインバンキング : インターネットを通じて送金する場合、多くの金融機関では無料または330円程度で取引可能です。

特定条件下での割引や無料プラン

一部の金融機関では、特定条件を満たすことで低コストまたは無料で送金できるプランも用意しています。例えば:

Nico Bank : 定期預金を持つ顧客には、一部取引が無料になるサービスがあります。楽天銀行 : 月間取引回数に応じて、一部手数料が免除されるキャンペーンがあります。PayPay銀行 : 提携先への送金時にはさらにお得な料金設定となっています。

振込方法

推定手数料(国内)

窓口振込

660〜1,100円

<

td >ATM振込< / td >このように、各種振り込み方法によって発生する手数料は多岐にわたります。私たちは、自分自身の日常的な利用スタイルやニーズに基づいて最適な方法を選ぶことで、不必要なコストを削減し、有効活用することができます。また、それぞれの金融機関やサービスによって提供される特典や割引も考慮すると、更なる節約につながるでしょう。

次回は「手数料を節約するためのポイント」について探求してみたいと思いますので、ご期待ください!どんなテクニックがあるか、一緒に学んでいきましょう。

手数料を節約するためのポイント

振り込み手数料を節約するためには、いくつかのポイントを押さえることが重要です。私たちが行う振り込みの方法や利用する金融機関に応じて、賢く選択することでコストを削減できます。このセクションでは、具体的な節約テクニックをご紹介します。

オンラインバンキングの活用

まずは、オンラインバンキングを積極的に利用することです。多くの金融機関では、インターネット経由での振込が無料または低料金で提供されています。窓口やATMを利用するよりも手数料が安いため、特に頻繁に振り込みが必要な方にはおすすめです。また、自宅から簡単に操作できる利便性も大きな魅力です。

定期的なキャンペーン情報のチェック

次に、各金融機関で実施されるキャンペーンや割引プランについて定期的に確認しましょう。一部の銀行では、新規口座開設者向けや既存顧客向けに特別料金や手数料無料サービスがあります。例えば:

特典1: 特定期間内の取引回数によって手数料が免除されるプラン。特典2: 提携サービスとの連携によるお得な送金オプション。特典3: 定期預金など条件付きで割引になる場合もあります。

グループ送金とまとめて振込

さらに、複数人への送金の場合、一度にまとめて振込むことで手数料を抑えられるケースもあります。このようなグループ送金は、多くの場合一回分の手数料で済むため、大幅なコスト削減につながります。ただし、それぞれの金融機関で対応しているかどうか事前に確認しておくことが肝心です。

節約方法

推定効果(例)

オンラインバンキング利用

無料〜330円程度削減可能

<

td >キャンペーン情報チェック< / td >This strategy not only helps us reduce costs effectively but also allows us to make better financial decisions in the long run. By staying informed and taking advantage of available resources, we can significantly lower our banking transfer fees.

オンラインバンキング利用時のメリットとデメリット

オンラインバンキングは、私たちの金融管理に革命をもたらしましたが、その利用にはメリットとデメリットがあります。振込手数料を節約するためにオンラインバンキングを利用する際、これらの利点と欠点を理解しておくことが重要です。

メリット

まず、オンラインバンキングの最大のメリットは、手数料が低いことです。多くの金融機関では、インターネット経由での振り込みが無料または非常に低料金で提供されています。また、自宅や外出先から簡単にアクセスできるため、時間や手間を大幅に削減できます。さらに、24時間いつでも取引が可能なため、自分のライフスタイルに合わせて柔軟に対応できます。

他にも以下のような利点があります:

リアルタイムで取引状況を確認 :送金後すぐに処理状況を把握できる。セキュリティ対策 :多くの場合、高度な暗号化技術や二段階認証が導入されており、安全性が高い。便利な管理ツール :口座残高や取引履歴など、一元管理できる機能が充実している。

デメリット

一方で、デメリットも存在します。特にテクノロジーへの依存度が増すことで、システム障害やネットワークトラブル時には不便さを感じることがあります。また、高齢者などITリテラシーが低い方々には操作方法への抵抗感も見受けられます。このような場合にはサポート体制が必要ですが、それでも解決まで時間がかかることがあります。

その他にも考慮すべき点として:

詐欺被害 :フィッシング詐欺など、新たな犯罪手法によって個人情報漏洩のリスクが増加。実店舗とのギャップ :窓口サービスと比べて、人とのコミュニケーション不足となり、不安感を抱く方もいる。

メリット

デメリット

手数料削減

システム障害による不便

24時間利用可能

ITリテラシーへの負担

リアルタイム確認

セキュリティリスク(詐欺)

このようにオンラインバンキングには多くの魅力がありますが、その反面注意しなければならないポイントも存在します。それぞれの特徴を把握した上で、自分自身や家族に合った利用方法を選択することが大切です。