私たちが銀行に預けるお金はいくらまでの上限があるのでしょうか。銀行に預けるお金 いくらまでという疑問は、多くの人々にとって重要なテーマです。利息や安全性を考慮しながら、私たちはどのように資産を管理すればよいのでしょうか。本記事では、銀行口座への預金についての上限や注意点を詳しく解説します。

さらに、私たちが知っておくべきポイントや選択肢についても触れます。特に、預金保険制度などの制度的な側面は見逃せません。銀行に預けるお金はいくらまで大丈夫なのかを理解することで、より安心して資産運用ができるでしょう。この機会に一緒に考えてみませんか?あなたの財政的な未来をより良いものにするためには何が必要なのでしょうか。

銀行に預けるお金 いくらまでの上限とは

銀行に預けるお金には、各金融機関が設定した上限があります。この上限は、預金保険制度によっても影響を受けますので、私たちが安心して資産を預けられるかどうかの重要な要素です。特に、大きな金額を預ける際には、この制限を理解することが不可欠です。

預金保険制度の基本

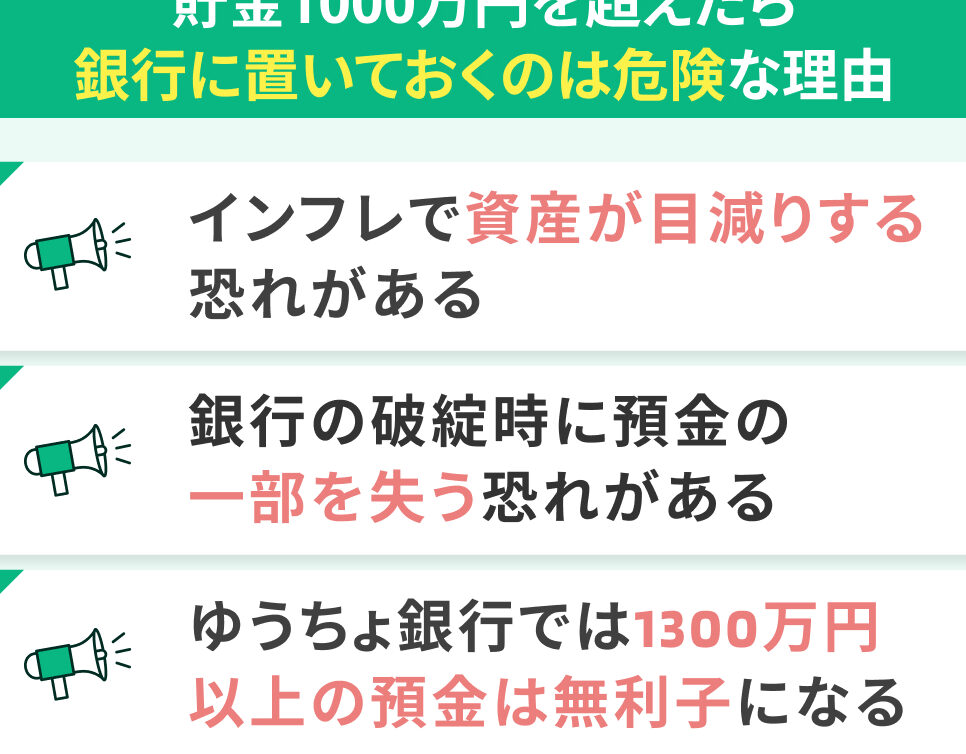

日本では、預金者保護のために「預金保険制度」が存在します。この制度は、万が一銀行が破綻した場合でも一定額までの預金を保障するものです。現在、日本の預金保険制度では、以下のような条件があります:

- 保障対象: 普通預金や定期預金など、ほとんどすべての種類の口座。

- 保障上限: 1金融機関あたり1,000万円まで(利息を含めず)。

このため、一つの銀行に大きな額面でお金を持つ場合、その全額が保障されない可能性があります。

銀行による独自規定

また、それぞれの銀行にも独自の規定やサービスがあります。例えば、一部の銀行では高額のお客様向けに特別なサービスや優遇措置を提供しています。ただし、その際も通常は前述した1,000万円という基準内で運用されます。

| 金融機関名 | 通常保証(万円) | 高額貯蓄者向けサービス |

|---|---|---|

| 三菱UFJ銀行 | 1000 | 専任担当者によるサポートあり |

| みずほ銀行 | 1000 | 投資相談無料サービスあり |

| りそな銀行 | 1000 | 特別利率プラン提供中 |

このように、自分たちがお給料などで得た大切なお金をどこにどうやって管理するかは非常に慎重になる必要があります。また、複数の金融機関へ分散しておくことでリスクヘッジにも繋がります。我々としては、この点もしっかり考慮していくべきでしょう。

各銀行の預金保険制度について

私たちが銀行に預けるお金の安全性を考える上で、各銀行の預金保険制度は非常に重要な要素です。特に、日本では預金者を保護するために法的な枠組みが設けられているため、各金融機関のサービス内容や保証条件を理解することが求められます。このセクションでは、主要な銀行の預金保険制度について詳しく見ていきましょう。

### 銀行ごとの預金保障とサービス

日本国内には多くの銀行がありますが、それぞれ異なる特徴やサービスがあります。以下は代表的な銀行とその預金保険制度についてまとめたものです。

| 金融機関名 | 通常保証(万円) | 追加サービス |

|---|---|---|

| 三井住友銀行 | 1000 | オンラインバンキングでの利便性向上プランあり |

| 野村證券(ノムラ) | 1000 | 資産運用相談窓口あり |

| りそな銀行 | 1000 | 高額顧客向け特別利率プラン提供中 |

このように、各金融機関は同じ1,000万円までの保証を提供していますが、その利用方法や追加サービスには大きな違いがあります。特に高額なお客様向けには、専任担当者によるサポートや投資相談など、多様なオプションが用意されています。これらの情報を踏まえて、自分たちのお金をどこにどれだけ預けるか決定する際には非常に有益です。

### 預金分散によるリスク管理

また、一つの銀行だけではなく複数の金融機関へお金を分散させることで、更なるリスクヘッジにも繋がります。この戦略によって、もし一つの金融機関で問題が発生した場合でも他方で資産を守れる可能性があります。そのため、自身のお金についてしっかりと計画立てて管理していくことが大切です。

私たちとしても、この点についてしっかり考えながら、安全で効率的なお金運用を図っていく必要があります。

預け入れ時の注意点とリスク

預け入れを行う際には、いくつかの重要な注意点とリスクを理解することが欠かせません。特に、銀行に預けるお金 いくらまでという観点からは、自分の資産をどのように守るかが大きな課題となります。以下では、預け入れ時に考慮すべきポイントや潜在的なリスクについて詳しく見ていきます。

預金保険制度の限界

私たちが安心して銀行にお金を預けられる理由の一つは、預金保険制度です。しかし、この制度には保証される上限額があります。日本の場合、1,000万円までが基本的な保障ですが、それ以上のお金を預ける場合には、そのリスクも考慮しなくてはなりません。このため、大口投資家や高額預金者であれば、複数の金融機関に分散して資産を管理することが推奨されます。

銀行選びの重要性

私たちは、自分のお金をどこに預けるか決定する際に、その銀行自身の信頼性とサービス内容も考慮しなければなりません。例えば、一部の銀行では、高額顧客向けプランや専任担当者によるサポートなど特別サービスがあります。このような特徴は、単なる利便性だけでなく、安全面でも大きく寄与します。

- 手数料: 銀行によって異なる手数料体系も確認しましょう。

- 利率: 定期預金などで得られる利子率も比較検討する価値があります。

- アクセス: オンラインバンキング等で簡単に取引できるかどうかも重要です。

潜在的なリスク

さらに、私たちがお金を銀行に預けることで避けられないリスクも存在します。一つ目は、経済環境変化によって金融機関自身が影響を受ける可能性です。また、不正アクセスやデータ漏洩などセキュリティ面でも十分注意が必要です。

これら全体を総合的に判断しながら、賢明なお金運用計画を立てていくことが肝要です。各種情報と自分自身の状況と照らし合わせて最適解をご検討ください。

高額預金者向けの特別サービス

私たちの資産を安全に管理するために、銀行は高額預金者向けに特別なサービスを提供しています。これらのサービスは、通常の顧客にはない多様なメリットを含んでおり、高額預金者がより良い条件で資産を運用できるよう設計されています。このセクションでは、その主な特徴と利点について詳しく説明します。

専任担当者によるサポート

では、多くの場合、専任の担当者がつきます。この担当者は金融商品や投資アドバイスについて専門的な知識を持っており、顧客一人ひとりのニーズに応じたプランを提案してくれます。これにより、大口投資家としての安心感が得られるだけでなく、迅速かつ適切な対応が期待できます。

優遇された条件

また、高額預金者には以下のような優遇条件が設定されることがあります:

- 低い手数料: 通常よりも低い手数料で取引できるため、長期的にはコスト削減につながります。

- 高い利率: 定期預金や積立型商品などで一般顧客よりも有利な利率が提供される場合があります。

- 特別オファー: 一部銀行では、新しい金融商品やキャンペーンへの先行アクセス権などもあります。

| サービス名 | 特徴 | 利用可能条件 |

|---|---|---|

| 専任担当者制度 | 個別サポートによる最適化 | 一定以上の預金残高 |

| 優遇手数料プラン | 取引手数料軽減 | 高額預金者向け契約時のみ適用 |

| 特別利率プログラム | 市場平均を上回る利子率提供 | 指定した期間内に大口入金必要 |

このような特典は、単なる利便性だけでなく、安全面でも大きく寄与します。私たちが賢明なお金運用計画を立てていく中で、は非常に重要です。各種情報や自身の状況と照らし合わせながら、有効活用していくことが肝要です。

資産運用とのバランスを考える

私たちが銀行に預けるお金はいくらまでかを考える際、資産運用とのバランスを取ることは非常に重要です。特に、高額の預金を持つ方々は、単に安全性だけでなく、収益性や流動性も考慮しなければなりません。銀行口座の利率が低い現状では、他の投資手段と比べてどれだけ有利かを見極める必要があります。

資産分散の重要性

資産運用においては、リスク管理の観点から資産を分散することが推奨されています。具体的には以下のような方法があります:

- 株式投資: 中長期的な成長が期待できる企業への投資。

- 債券: 安定した利回りを追求するための選択肢として人気です。

- 不動産: 物件購入やREIT(不動産投資信託)によって安定した収入源を確保。

- 投資信託: 専門家による運用でリスク分散が可能。

このように多様な選択肢から自分自身のリスク許容度や目的に応じたポートフォリオを構築することで、安全面と収益面で理想的なバランスを図れます。

銀行預金と他の運用手段との比較

実際、銀行に預けるお金はいくらまでかという問いには、その背景となるニーズや目標によって異なる答えがあります。例えば、以下のポイントで比較してみましょう:

| ? | |||

| 目 | 銀行預金 | 株式 | 不動産 |

| —————— | ———— | ————— | ————— |

| リスク | 低 | 高 | 中程度 |

| 利回り | 低 | 高 | 中高 |

| 流動性 | 高 | 中 | 低 |

| 期間 | 短期 | 長期 | 長期 |

この表からもわかる通り、それぞれ異なる特徴がありますので、自身のライフスタイルや経済状況に合った選択が求められます。また、高額預金者向けサービス利用時でも、このような視点から適切な判断を下すことが大切です。

私たちは、自身のお金についてしっかりと考え、それぞれの選択肢について理解することで、より豊かな未来へ向けた第一歩となります。このプロセスでは、一貫した情報収集と専門家への相談も忘れてはいけません。