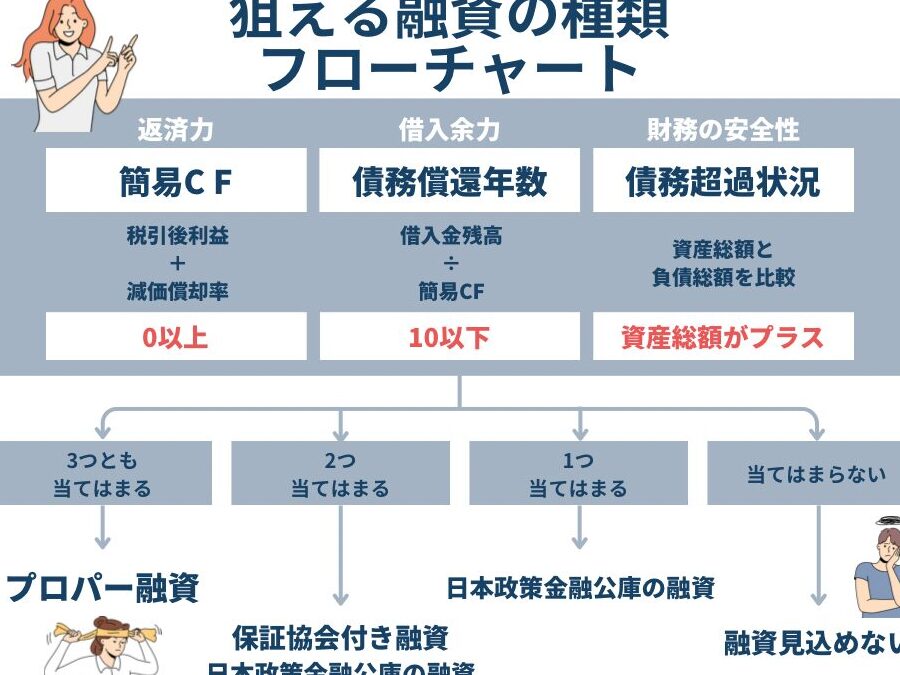

銀行の決算書提出については多くの企業が悩む課題です。私たちが知っておくべきことは、銀行 決算書 提出 どこまで行う必要があるのかという点です。この重要なプロセスを理解することで、効率的に必要な書類を準備し、信頼性の高い情報を提供できるようになります。

本記事では、銀行決算書提出に関連する具体的な範囲と必要書類について詳しく解説します。銀行との円滑なコミュニケーションを図りながら、求められる情報を正確に提出することが鍵となります。私たちは、このテーマに関心を持つすべての方々へ有益な情報を届けたいと考えています。

あなたは自分のビジネスでどれだけの情報を提供する必要があるか疑問に思ったことがありますか?この記事ではその答えや具体例もご紹介していきますのでぜひ最後までご覧ください。

銀行決算書提出の範囲とは何か

銀行決算書の提出範囲は、金融機関が法令や規制に基づき、どのような書類をどこまで提出しなければならないかを示しています。この範囲は、主に銀行の種類や業務内容によって異なるため、一律には定義できません。しかし、一般的には以下の要素が含まれます。

提出対象となる銀行の種類

- メガバンク: 大手行は、より詳細で包括的な決算書を求められます。

- 地方銀行: 地域密着型の金融機関も特定の報告義務がありますが、その内容はメガバンクとは異なることがあります。

- 信用金庫・信組: これらの機関も独自に決算書を提出する必要があります。

決算書に含まれる主な項目

- 貸借対照表(バランスシート): 資産と負債の状況を示す重要な書類です。

- 損益計算書(P/L): 収入と支出から得られる利益や損失を明確化します。

- キャッシュフロー計算書: 現金収支状況について詳述します。

このように、私たちが考慮すべき「銀行 決算書 提出 どこまで」という問いには、多くの要因が絡んでいます。したがって、それぞれの機関ごとの具体的な要件について確認することが不可欠です。

必要な書類一覧とその内容

私たちが銀行決算書を提出する際には、必要な書類の具体的な内容を把握しておくことが不可欠です。これにより、各機関が求める情報を正確に理解し、円滑な手続きを進めることができます。以下では、一般的に必要とされる書類とその重要な要素について詳しく説明します。

銀行決算書の基本構成

銀行決算書は複数の重要な項目で構成されており、それぞれ特定の情報を提供します。主に次のような文書が含まれます。

- 貸借対照表(バランスシート): 資産、負債及び資本の状況を示すもので、企業全体の財務状態を把握するために重要です。

- 損益計算書(P/L): 一定期間内で得られた収入と支出から生じる利益や損失を明示します。この文書は経営状況を評価する基礎となります。

- キャッシュフロー計算書: 現金収支状況について詳述し、特に流動性リスク管理に役立つデータを提供します。

その他必要となる関連資料

銀行決算書以外にも提出が求められる関連資料があります。それぞれ確認しておくことで、不備なく申請手続きが進むでしょう。

- 監査報告書: 外部監査人によって作成された報告であり、財務諸表の信頼性向上につながります。

- 法人税申告書: 銀行業務として発生した所得や税金について記載したものです。

- 業務報告書: 業績や活動内容についてまとめた文書であり、財務状況との相関も示されています。

このように、多様なドキュメントが要求され、それぞれ異なる目的があります。我々は「銀行 決算書 提出 どこまで」という観点から、この必要事項を十分理解し整えていくことが肝要です。また、自社の場合には特別な規制なども考慮する必要があります。

提出先機関についての詳細

私たちが銀行決算書を提出する際には、どの機関に提出すべきかを理解することも重要です。各機関は異なる要求事項や手続きがあり、正確な情報を提供するためにも、これらに精通しておく必要があります。以下では、主な提出先機関について詳しく説明します。

金融庁

金融庁は、日本の金融システムの健全性を維持し、監視・規制する役割を担っています。銀行決算書はこの機関へ定期的に提出される必要があり、その内容は特に詳細であることが求められます。また、金融庁によって設定された基準に従った形式で作成される必要があります。

日本銀行

日本銀行への提出も欠かせません。この中央銀行は国内経済の安定及び通貨政策の実施に関連したデータ収集を行っています。そのため、私たちは日本銀行から求められるフォーマットと期限を遵守しなければなりません。具体的には貸借対照表や損益計算書など、一連の財務諸表が対象となります。

税務署

法人税申告書と一緒に提出されることになる税務署も重要な機関です。ここでは企業の所得状況や納税義務について審査が行われますので、正確で透明性のある報告が不可欠です。また、この際には会計基準等にも注意を払う必要があります。

以上のように、多様な提出先機関それぞれに応じた適切な対応が求められます。「銀行 決算書 提出 どこまで」という観点から見ても、自社の場合には特有のルールや要件にも留意しながら手続きを進めていくことが肝要です。

提出期限とスケジュール管理

提出期限は、銀行決算書の提出において非常に重要な要素です。適切なスケジュール管理を行うことで、私たちは必要な書類を期日までに整え、各機関への提出をスムーズに進めることが可能になります。特に複数の機関への同時提出が求められる場合には、それぞれの締切を把握し、計画的に対応することが不可欠です。

提出期限の確認

銀行決算書の提出期限は、各機関によって異なるため、一つ一つ確認する必要があります。一般的な目安として以下のような期限があります:

- 金融庁: 年度末から約1ヶ月以内

- 日本銀行: 毎四半期ごと

- 税務署: 法人税申告書と同時期

これらの期限を守ることで、罰則や遅延による問題を避けることができます。また、新たに変更される規制にも注意しておく必要があります。

スケジュール管理方法

効率的なスケジュール管理にはいくつかの方法があります。我々は以下の手法を活用しています:

- カレンダー使用: 各機関への提出締切をカレンダーやプランナーに記入します。

- タスク一覧作成: 提出すべき書類やその準備状況をリスト化し、進捗状況を常に把握します。

- 定期的な見直し: スケジュールは定期的に見直し、不測の事態にも柔軟に対応できるよう心掛けます。

このような具体的な対策によって、「銀行 決算書 提出 どこまで」といった疑問についても、自信を持って取り組むことが可能になります。

銀行決算書に関するよくある質問

銀行決算書に関する質問は多岐にわたります。特に、提出方法や必要な書類について不明点を持つ方が多いです。我々は、これらの疑問を解消するために、一般的な質問とその回答を以下にまとめました。

銀行決算書の提出先はどこですか?

銀行決算書は主に以下の機関へ提出します:

- 金融庁

- 日本銀行

- 税務署

各機関ごとに求められるフォーマットや内容が異なるため、事前に確認しておくことが重要です。

決算書を作成する際の注意点は?

決算書作成にはいくつかのポイントがあります。具体的には:

- 正確性: 数字や情報が正確であることを確認します。

- 適切なフォーマット: 提出先によって指定されたフォーマットを使用します。

- 期限厳守: 提出期限を守ることで、不利益を回避できます。

質問・相談窓口について教えてください。

If you have further questions, we recommend reaching out to the respective institutions or consulting with a professional accountant who specializes in banking statements. This will ensure that you receive accurate and relevant information tailored to your specific needs.