私たちが金融機関を選ぶとき「メガバンク 信託銀行 どっち」が最適か迷うことが多いです。メガバンクは大規模なサービスを提供し、信託銀行は専門的なニーズに応えます。この2つの銀行にはそれぞれ異なる特徴がありますが、私たちの目的に合った選択をするためには十分な理解が必要です。

この記事では

さて、あなたはメガバンクと信託銀行のどちらに魅力を感じるのでしょうか ?一緒にその違いを探ってみましょう。

メガバンクと信託銀行の基本的な違い

メガバンクと信託銀行は、金融サービスを提供するという点では共通していますが、その機能や目的には明確な違いがあります。私たちはこのセクションで、それぞれの特徴を詳しく見ていきます。

まず、メガバンク は大規模な商業銀行であり、個人から法人まで幅広い顧客に対して多様な金融商品を提供します。具体的には、預金口座、ローン、クレジットカードなどが含まれます。また、国内外の取引や資産運用に関するサービスも展開しており、大規模なネットワークを持つことで高い利便性を誇ります。

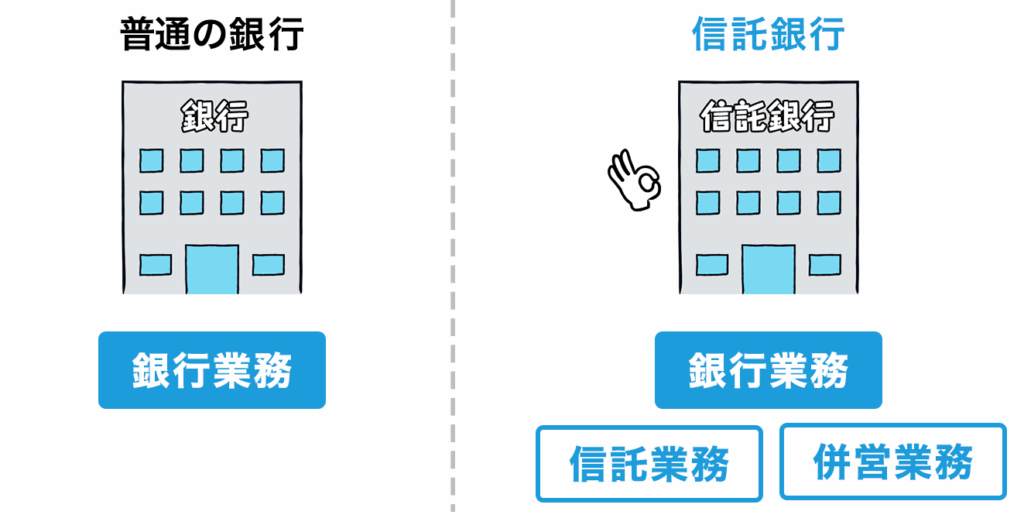

一方で、信託銀行 は主に信託業務に特化した金融機関です。彼らの役割は、お客様から預かった資産を管理し、その運用益を最大化することにあります。そのため、不動産の管理や相続関連のアドバイスなど、高度な専門知識が求められる分野でも活躍しています。一般的には以下のような違いがあります:

業務内容 メガバンク:融資・預金・決済業務

信託銀行:資産管理・遺言執行・投資信託

顧客ニーズ メガバンク:日常的な金融取引

信託銀行:長期的な資産形成や相続計画

収益モデル メガバンク:手数料収入と利息収入

信託銀行:信託報酬と手数料収入

これらの違いから、「メガバンク 信託銀行 どっち」を選ぶかは、お客様自身のニーズによって大きく変わると言えます。それぞれの強みや特徴を理解することで、自身に最適な金融機関を選択できるでしょう。次に、この二者間で提供されるサービス内容について比較していきます。

サービス内容の比較:メガバンク vs 信託銀行

メガバンクと信託銀行のサービス内容には、顕著な違いがありますが、それぞれの機関が提供する金融商品やサービスは、お客様のニーズに応じたものとなっています。ここでは、具体的なサービス内容を比較しながら、それぞれの特徴について詳しく解説します。

メガバンクの主なサービス

メガバンクは、多様な金融商品を幅広く展開しており、以下のようなサービスが代表的です:

預金口座 : 普通預金や定期預金など、多様な預金商品を取り扱っています。ローン : 個人向け住宅ローンや自動車ローン、中小企業向け融資なども充実しています。クレジットカード : さまざまな特典が付帯したクレジットカードを発行しています。投資信託・資産運用 : 投資商品の提供や専門家によるアドバイスも行っています。国際業務 : 海外送金や貿易関連業務など、国際的な取引にも対応しています。

信託銀行の主なサービス

対照的に、信託銀行は特化した分野で強みを持っており、その主なサービスには以下があります:

資産管理業務 : 顧客から預かった資産を専任スタッフが管理し、運用益を最大化します。遺言執行・相続手続き支援 : 相続計画に基づいたサポートや法的手続きを代行します。不動産関連業務 : 不動産の管理や売買仲介など、高度な専門性が求められる分野でも活躍しています。投資信託とファンド運用 : 専門家による分析と市場調査に基づいた投資戦略を提供します。

メガバンク

信託銀行

主要業務内容

融資・預金・決済業務全般

資産管理・遺言執行・投資信託

顧客層 < td >個人から法人まで幅広い < td >高額所得者・法人中心

収益モデル < td >利息収入及び手数料収入 < td >信託報酬及び手数料収入

特化分野 < td >日常金融取引全般 (便利さ)< /td ><

No. 高度専門知識(長期計画)< /тд >

This comparison clearly illustrates how the choice between メガバンク and 信託銀行 depends largely on individual financial needs and objectives. Understanding their service offerings helps customers make informed decisions regarding which institution aligns better with their financial goals.

顧客層とターゲット市場の違い

メガバンクと信託銀行は、顧客層やターゲット市場において明確な違いがあります。これらの違いを理解することで、私たちは自身の金融ニーズに合った選択肢を見つけることができます。メガバンクは一般的に広範囲な顧客基盤を持ち、個人から法人まで多様なサービスを提供しています。一方で、信託銀行は特定の高所得者や法人向けに特化したサービスを展開しているため、それぞれのアプローチが異なる点が重要です。

メガバンクの顧客層

メガバンクは、その規模と多様性から幅広い顧客層を対象としています。具体的には、以下のような特徴があります:

個人顧客 : 普通預金口座や住宅ローンなどの日常的な金融商品を利用する一般消費者。中小企業 : 融資や決済サービスなど、多岐にわたる業務支援を受ける企業。大企業 : 複雑な国際取引や投資戦略立案など、高度なサポートが求められるクライアント。

信託銀行のターゲット市場

対照的に、信託銀行は主に高額所得者や法人向けの商品・サービスに焦点を当てています。これは、彼らが提供する高度専門知識と長期的視野によって支えられています。主なターゲット市場には次のようなものがあります:

高額所得者 : 資産運用や相続計画など、高度かつ個別対応が求められるニーズ。法人クライアント : 企業年金管理や不動産関連業務など、専門性が必要となる分野へのアクセス。富裕層向けサービス : 個別相談による資産管理プランニングなど、一対一で対応するスタイル。

このように、メガバンクと信託銀行では各々異なる顧客層とターゲット市場を持っているため、自分自身のニーズと目的に応じて最適な選択肢を検討することが重要です。それぞれの金融機関について詳しく理解することで、「メガバンク 信託銀行 どっち」という疑問にもより納得できる答えが見えてくるでしょう。

金利、手数料、そしてメリットの分析

金利や手数料は、メガバンクと信託銀行を比較する際に非常に重要な要素です。私たちがどちらの金融機関を選ぶかを決定する際、これらの要素は直接的に影響を与えるからです。ここでは、それぞれの特徴とメリットについて詳しく分析していきます。

金利の比較

メガバンクと信託銀行では、提供される金利が異なる場合があります。一般的に、メガバンクは競争力のある預金金利を提供していますが、一方で、信託銀行は特定の商品やサービスによって高いリターンを提示することもあります。以下は、それぞれの傾向です:

メガバンク: 普通預金や定期預金など、多様な口座に対して安定した低中程度の金利を設定。信託銀行: 特殊な資産運用商品や長期投資プランで、高いリターンが期待できる場合がある。

手数料とコスト

次に考慮すべき点は手数料です。それぞれの金融機関には独自の料金体系があり、その内容によって顧客への負担感が変わります。以下は主な違いです:

メガバンク

信託銀行

口座維持費

通常無料または低額

高額になることもあり得る

取引手数料

一般的には安価だが、大規模取引の場合割引適用有り

特殊業務の場合、高め設定されることも多い

AUM(運用残高)手数料

–

%ベースで課税されるため注意必要.

それぞれのメリットとは?

最後に、市場で選択肢として存在する二つの金融機関それぞれには明確なメリットがあります。

メガバンク: 利便性やアクセス面で優れており、多くの日常的な金融ニーズに対応可能。信託銀行: 専門性やカスタマイズされたサービスによって、より複雑な資産管理ニーズにも応えられる。

This analysis aims to provide a clearer understanding of how interest rates, fees, and respective benefits can guide our choice in determining whether to opt for a メガバンク or 信託銀行. By weighing these factors carefully against our financial needs, we can make an informed decision that aligns with our goals.

どちらを選ぶべきか?利用シーン別のアドバイス

私たちがメガバンクと信託銀行を選ぶ際には、利用シーンによって最適な選択が異なることを理解することが重要です。それぞれの金融機関は特定のニーズに応じたサービスを提供しており、その特徴を考慮することで、自分に合った選択が可能になります。ここでは、いくつかの具体的な利用シーンについてアドバイスを紹介します。

日常的な取引や預金の場合

日常的に使う口座や小額の預金が中心であれば、メガバンク がおすすめです。以下の理由から、私たちの日常生活において利便性が高いと言えます:

ATM網が広範囲 :多くの場所でアクセスできるため、現金引き出しや振込などもスムーズ。手数料無料または低額 :口座維持費や取引手数料が一般的に安価であるため、コスト面でも有利。

資産運用や投資の場合

一方で、大きな資産運用や複雑な投資戦略を考えている場合は、信託銀行 を検討することをおすすめします。その理由は以下の通りです:

専門知識とカスタマイズされたサービス :信託銀行は、高度な資産管理サービスを提供しており、それぞれのお客様に合わせたプランニングが可能。特殊商品へのアクセス :例えば、不動産ファンドや特定目的信託など、より高いリターンを狙える商品があります。

住宅ローンや大規模融資の場合

住宅ローンなど大規模融資については、どちらにもメリットがあります。しかしながら、それぞれ異なる点もあるため注意しましょう。

メガバンク

信託銀行

金利

競争力のある固定金利・変動金利プランあり

個別対応によるフレキシブルな提案あり

審査速度

通常迅速だが事務処理量による影響あり

詳細な審査プロセスで時間かかることも

特典・キャンペーン

新規契約者向けキャンペーン多数実施中

長期契約者向け優遇措置あり

このように、それぞれの場面でどちらの金融機関が適しているか考えることで、自分自身の状況に最適解となる選択肢へ導くことができます。自らのライフスタイルや将来計画と照らし合わせて判断することこそ、本当に必要なサポートを得る第一歩となります。