私たちの資産管理において、銀行にいくら預けたら税金が発生するのかは非常に重要なテーマです。特に最近では、利率や手数料が変動している中で、自分の金融状況をしっかり把握する必要があります。この問題を理解することで、より賢明な貯蓄と投資の選択を行うことができるでしょう。

この記事では、銀行口座に預けた金額によってどのように税金が影響するのかを詳しく解説します。私たちは具体的な数字や条件について触れながら、日本国内で適用される税法についても考察します。また、利息課税や贈与税など関連情報も提供し、実際のケーススタディを通じて理解を深めます。

あなたは自分のお金がどれだけ増えるか気になりませんか?今後の記事でその疑問に答えていきましょう。

銀行にいくら預けたら税金が発生するのか

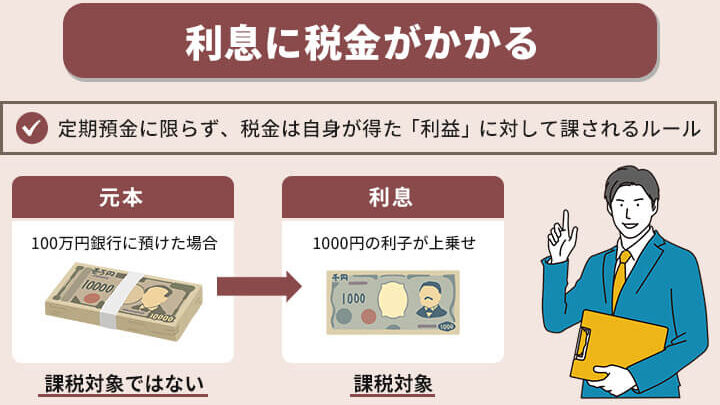

銀行に預けたお金がどのように税金に影響するかを理解することは重要です。私たちが預金を行う際、利息が発生し、その利息に対して課税される可能性があります。具体的には、日本では年間の利息収入が一定額を超えると、所得税や住民税が課せられます。このため、預ける金額だけでなく、得られる利息にも注意を払う必要があります。

利息による課税基準

日本では、年間の利息収入について以下のような基準があります。

- 非課税枠: 年間20万円までの利息は非課税。

- 超過分: 20万円以上の部分については、所得税と住民税が適用されます。

このため、例えば年末時点で口座に300万円預けていても、その利率によって得られる利息次第で課税されるかどうかが決まります。

課税対象となる具体例

以下は具体的な例です。この表では異なる預金額とそれに伴う予想される年間利息、およびその結果として発生する可能性のある税金を示します。

| 預金額 |

年利率 |

年間利息 |

課税対象(20万円超) |

| 1,000,000円 |

0.1% |

1,000円 |

– |

| 2,000,000円 |

0.5% |

10,000円 |

– |

| 5,000,000円 |

1.0% |

50,000円 |

– |

<

tr><

td >10,000,000 円< / td ><

td >0.5%< / td ><

td > 50 , 00 0 円< / td ><

td > –< / td >

<

/ tr >

<

tr >

<

td >15 , 00 0 , 00 0 円< / t d ><

<

t d >1 . 2 %< / t d ><

<

t d >18 , 00 0 円< / t d ><

<

t d > –< / t d >

<

/

tr >

<

/table>

この表からわかるように、多くの場合には20万円以下であれば特別な手続きをしなくても問題ありません。しかし、高い預金残高や良好な条件下では、それ以上になることもありますので注意しましょう。また、自身の金融状況や将来設計に応じて最適な選択肢を考える必要があります。

利息と税金の関係について

私たちが銀行に預けたお金から得られる利息は、税金に直接的な影響を与えます。具体的には、日本の税法では、利息収入が一定額を超えると課税対象となります。このため、私たちは自分の預金からどれだけの利息が発生し、それに対してどのような税負担がかかるのかを把握することが重要です。特に、非課税枠や課税基準について理解することで、自身の資産管理に役立てることができます。

### 課税対象となる利息

日本では年間20万円以下の利息収入は非課税とされています。しかし、この基準を超える場合には所得税や住民税が発生します。そのため、高い預金残高や魅力的な金利条件であっても、最終的には得られる利息によって課税される可能性があります。この点について考慮することは必要不可欠です。

### 利息計算方法

私たちが受け取る利息は、その年の預金額と適用される年利率によって決まります。例えば、以下のような基本的な計算式を用いることができます:

– 年間利息 = 預金額 × 年利率

この計算式を使うことで、自分自身で予想される年間利息を簡単に求められます。そして、その結果として得られる利益が20万円以上になる場合には、必ずその後の納税手続きも考慮しなくてはいけません。

| 預金額 |

年利率 |

年間利息 |

課税対象(20万円超) |

| 1,000,000円 |

0.2% |

2,000円 |

– |

| 3,000,000円 |

0.5% |

15,000円 |

– |

| 8,000,000円 |

1.0% |

80,000円 |

– |

<

tr><

td >12 , 00 0 , 00 0 円< / td ><

td >1 . 2 %< / td ><

td >144 , 00 0 円< / td ><

td > –< / td >

<

/ tr >

<

tr >

<

td >20 , 00 0 , 00 0 円< / t d ><

<

t d >1 . 5 %< / t d ><

<

t d >30 , 00 0 円< / t d ><

<

t d > –< / t d >

<

/

tr >

<

/table>

この表から見てもわかるように、多くの場合には普通預金でも大きな課題とはならないものですが、高い年率であったり、大規模な資産運用の場合には注意深く確認する必要があります。また、一度設定された条件下でも、市場環境や金融政策によって変動する可能性がありますので、それにも留意したいところです。

預金額による税負担の違い

私たちが預ける銀行の預金額によって、税負担は大きく変わります。特に、利息収入が課税対象となるかどうかは、預金額と年利率によって決まります。このため、自分の状況に応じた正確な理解が必要です。高い預金残高を持つ場合や、高い利率の口座を選ぶことで、得られる利息が増加し、それに伴って税負担も変化することになります。

### 預金額と課税対象

私たちが知っておくべきポイントとして、以下のような事実があります:

– 年間20万円以下の利息収入は非課税

– この基準を超える場合には所得税や住民税が発生

– 高い年利率の場合、大きな資産運用でも注意が必要

これらを考慮すると、自身の預金額とその運用方法について十分に検討することが重要です。また、金融機関によって提供される商品やサービスも異なるため、一つ一つ確認していく姿勢が求められます。

### 課税負担シミュレーション

具体的な例を挙げてみましょう。以下は、異なる預金額と年利率で見込まれる年間利息及び課税対象になるかどうかを示した表です。

| 預金額 |

年利率 |

年間利息 |

課税対象(20万円超) |

| 1,000,000円 |

0.2% |

2,000円 |

– |

| 3,000,000円 |

0.5% |

15,000円 |

– |

| 8,000,000円 |

1.0% |

80,000円 |

– |

<

tr><

td >12 , 00 0 , 00 0 円< / td ><

td >1 . 2 %< / td ><

td >144 , 00 0 円< / td ><

td > –< / td >

<

/ tr >

<

tr >

<

td >20 , 00 0 , 00 0 円< / t d ><

<

t d >1 . 5 %< / t d ><

<

t d >30 , 00 0 円< / t d ><

<

t d > –< / t d >

<

/

tr >

<

/table>

このように、多くの場合では普通預金から得られる利益は少なくとも非課税枠内に収まります。しかし、大規模な資産運用や魅力的な金利条件であればあるほど、その影響を受ける可能性がありますので常に最新情報を把握しながら計画的な管理を行うことが求められます。

課税対象となる利息の計算方法

私たちが銀行に預けるお金から得られる利息は、課税対象となるかどうかを判断するために重要な要素です。利息収入が年間20万円を超える場合には、所得税や住民税が発生します。そのため、自身の預金額と年利率をもとに、どのように課税対象となる利息が計算されるのかを理解しておくことは非常に重要です。

課税対象となる利息は、以下のステップで計算できます。

- 預金額と年利率を確認: 自分が持っている預金残高と適用されている年利率を把握します。

- 年間利息を計算: 年間利息は「預金額 × 年利率」で求められます。この数値が20万円を超えるかどうかで、その後の課税状況が決まります。

- 非課税枠との比較: 計算した年間利息が20万円以下の場合は非課税ですが、それ以上の場合には所得や住民税が発生します。

具体的な例として、次のようなケースがあります:

| 預金額 |

年利率 |

年間利息 |

課税対象(20万円超) |

| 5,000,000円 |

0.4% |

20,000円 |

– |

| 10,000,000円 |

1.0% |

100,000円 |

– |

<

tr><

td >15 , 00 0 , 00 0 円< / td ><

td >1 . 5 %< / td ><

td >225 , 00 0 円< / td ><

td >◯< / td >

<

/ tr >

<

tr >

<

td >30 , 00 0 , 00 0 円< / t d ><

<

t d >2 . 0 %< / t d ><

<

t d >600 , 00 0 円< / t d ><

<

t d >◯< / t d >

<

/

tr >

<

/table>

この表からもわかるように、大きな預金残高や高い年利率の場合には、容易に非課税枠を超えてしまう可能性があります。私たちは、自分自身の資産運用状況に応じて十分な注意を払いながら管理する必要があります。また、金融機関によって異なる条件や商品も存在するため、一つ一つ確認しながら賢い選択を心掛けましょう。

非課税枠を活用する方法

私たちが賢く資産を運用するためには、非課税枠を上手に活用することが重要です。この非課税枠は、利息収入に対して税金が発生しない範囲を指します。具体的には、年間の利息収入が20万円以下の場合、この枠内であれば税金はかかりません。そのため、預金額や年利率を考慮しながら、この枠を最大限に利用する方法を検討する必要があります。

非課税枠の利用方法

非課税枠を上手に活用するための具体的な方法として、以下のような点が挙げられます。

- 複数の金融機関に分散投資: 一つの銀行だけでなく、いくつかの金融機関に預けることで、それぞれの利息収入が20万円以下になるよう調整できます。

- 定期預金と普通預金の組み合わせ: 利率が高い定期預金と流動性を考慮した普通預金を組み合わせることで、無理なく非課税枠内で管理できます。

- 積立型商品の利用: 積立型の商品では、一度に大きな利息収入を得ることなく、小分けにして利益を得ることができるため、有効です。

例:非課税枠活用シミュレーション

以下は、異なる金融機関への分散投資によってどれだけ効果的に非課税枠を利用できるか示すシミュレーションです。

| 金融機関 |

預金額 |

年利率 |

年間利息 |

| A銀行 |

3,000,000円 |

0.5% |

15,000円 |

| B銀行 |

4,000,000円 |

0.4% |

16,000円 |

<

tr><

td >C 銀行< / td ><

td >2 , 500 , 00 0 円< / td ><

td >0 . 6 %< / td ><

td >15 , 00 0 円< / td >

<

/ tr >

<

tr >

<

td >D 銀行< / t d ><

<

t d >5 , 00 0 , 00 0 円< / t d ><

<

t d >1 . 2 %< / t d ><

<

t d >60 , 00 0 円< / t d >

<

t d >

<

/

tr >

<

/table>

この場合、「A銀行」と「B銀行」の組み合わせでは、それぞれ年間15,000円および16,000円となり合計31,000円ですが、「C銀行」を加えることでさらに小さな単位で管理可能になります。これによって私たちは効率的且つ合法的に利益を最大化しながらも非課税範囲内で運用できます。

このような戦略によって、自身の資産状況や目標に応じて適切な選択肢を見極めていくことが求められます。私たちは常に最新情報や条件について注意深く確認しながら賢い資産形成につなげましょう。