私たちは、銀行にいくら預けたら税金が発生するかについて理解を深めることが重要です。多くの人々が貯蓄を増やすために銀行口座を利用していますが、その際に税金について考慮しなければならない点があります。このブログ記事では、私たちの資産管理における税金の影響を明確に説明します。

特に、利息所得によって発生する税金や各種控除の仕組みについて詳しく解説します。また、どの程度の預金額から税務上の注意が必要になるかも議論します。これにより、私たちは賢い投資判断を下すための知識を得ることができます。

さて皆さんは、自分のお金がどれだけ増えたときに思わぬ税金負担を抱えることになるか考えたことがありますか?この疑問への答えを見つけることで、私たち自身の財政計画をより効果的に立てる手助けとなるでしょう。

銀行にいくら預けたら税金が発生するか

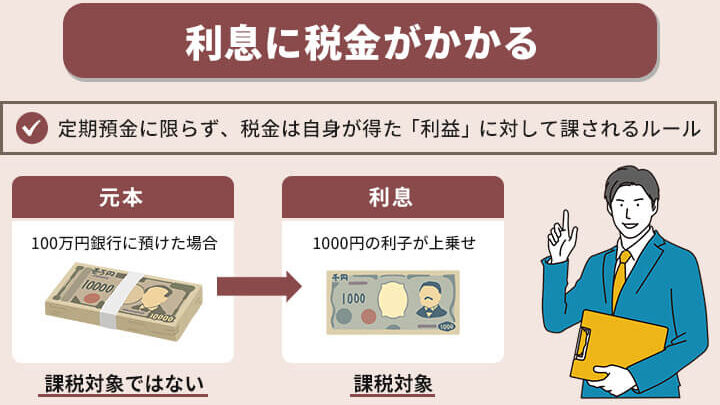

銀行に預けたお金が税金の対象となるかどうかは、主に利息によって決まります。私たちが銀行にいくら預けても、元本自体には税金は発生しません。しかし、預金から得られる利息には課税される可能性があります。具体的な数値や条件について理解することで、より賢く資産を管理できるでしょう。

### 預金の利息とその課税基準

例えば、日本では年間の利息所得が一定額を超えると、その分に対して所得税が課せられます。この基準額は毎年変更される可能性がありますので、最新情報を確認することが重要です。

次の表は、日本で一般的な課税対象となる利息所得の基準を示しています。

| 年度 | 非課税限度額(円) |

|---|---|

| 2023年 | 200,000 |

| 2022年 | 200,000 |

このように、私たちが銀行に預けているお金から得られる利益について把握しておくことは非常に大切です。また、一部の金融商品や口座では非課税枠が適用される場合もありますので、それらも考慮すると良いでしょう。

### 利息収益と納付すべき税金

私たちが受け取った利息には通常15.315%(復興特別所得税含む)の源泉徴収税率が適用されます。これは、自動的に引かれますので、実際には手取りとして残る額面を意識する必要があります。このため、多くの場合、自分で確定申告を行う必要はないですが、高額な預金や他の収入との合算によって影響を受ける場合もあるため注意しましょう。

こうした知識を持つことで、「銀行にいくら預けたら 税金?」という疑問にも明確な答えを見出す助けになります。我々自身で資産運用や節税対策について考える際、この情報は非常に役立つでしょう。

課税対象となる預金の条件

預金が課税対象となる条件は、主に利息の総額やその発生の仕組みに依存しています。私たちが銀行に預けた元本自体には税金がかからないものの、その元本から得られる利息についてはさまざまな規定があります。特に、日本では年間の利息所得が一定額を超えると、その超過分に対して所得税が課されるため、注意が必要です。

利息所得の基準

日本では、課税対象となる利息所得について以下のような基準があります:

- 年間非課税限度額:200,000円

- 超過部分に適用される源泉徴収税率:約15.315%

これらの基準は毎年見直されることがあるため、最新情報を確認することが重要です。また、金融機関によって提供される商品や口座には、特定の場合で非課税枠が設けられていることもありますので、それらを活用することで賢く資産管理を行う手段となります。

課税対象となる金融商品の例

いくつかの金融商品は特別な扱いを受けており、例えば次のようなものがあります:

- 定期預金

- 貯蓄口座

- 投資信託

これらの商品から得た利息も含めて年間総額として計算し、それによって課税対象かどうか判断します。したがって、自分自身でどれだけのお金を銀行に預ければどれほどの利益(利息)が得られるかというシミュレーションをすることも大切です。

この知識を持つことで、「銀行にいくら預けたら 税金?」という疑問への理解も深まり、自身でより良い財務計画や節税対策につながります。

所得税とその影響について

私たちが銀行に預けたお金から得られる利息は、所得税の課税対象となります。この所得税は、私たちの金融資産にどのような影響を与えるのでしょうか。具体的には、日本では年間の利息が200,000円を超えた場合、その超過分に対して約15.315%の源泉徴収が行われます。このため、高額な預金をした場合には、予想以上の税負担が発生することがあります。

### 所得税の計算方法

所得税は、実際に得られた利息から非課税限度額である200,000円を引いた残りに適用されます。例えば、もし私たちが年間で300,000円の利息を受け取った場合、このように計算されます:

| 項目 | 金額 |

|---|---|

| 総利息 | 300,000円 |

| 非課税限度額 | -200,000円 |

| 課税対象となる利息 | 100,000円 |

| 源泉徴収(15.315%) | 15,315円 |

この例からもわかるように、一定額以上の利息を得ると、それに応じて所得税も増加します。そのため、「銀行にいくら預けたら 税金?」という疑問は非常に重要です。将来的な利益や納付すべき税金について考慮しながら預金プランを立てる必要があります。

### 所得控除との関係

また、所得控除との関係も忘れてはいけません。私たちは他にも様々な控除制度によって節税できる可能性があります。特定口座やNISA(少額投資非課税制度)の利用など、自身の状況によって有効活用することで、最終的な納付額を減少させることができます。

これら全てを踏まえて、自分自身でどれだけのお金を銀行へ預ければどれほどの利益(利息)が期待でき、それによって発生する可能性がある所得税について理解することが大切です。賢い資産管理と適切な節税対策につながります。

利息にかかる税金の仕組み

私たちが得る利息には、税金がかかります。そのため、預金を行う際には、この点をしっかり理解しておくことが大切です。日本では、銀行に預けたお金から得られる利息は、所得税の対象となるため、その仕組みを詳しく見ていきましょう。

源泉徴収制度

利息に対する税金は主に源泉徴収という形で行われます。金融機関は私たちの利息から直接税金を差し引いて納付します。この場合、以下のような流れになります:

- 銀行が支払う利息の額面を計算

- 非課税限度額(200,000円)を超えた部分に約15.315%の所得税を適用

- 残った利息が口座に振り込まれる

このようにして、実際には手元に残る金額は少なくなりますので、自分自身でどれだけのお金を銀行へ預ければどれほどの利益が期待でき、それによって発生する可能性がある所得税について考慮する必要があります。

課税対象となる利息の管理

課税対象となる利息は非課税限度額によって異なります。したがって、私たちは以下のポイントを考慮しながら資産管理を行うと良いでしょう。

- 利率や市場状況:高い利率の商品選び

- 預金期間:長期的な視点で計画的に運用

- 税制改正への対応:最新情報の確認と適応

これらを意識することで、高額な預金でも賢く運用でき、自身への負担も軽減できます。また、この知識は「銀行にいくら預けたら 税金?」という疑問にも答える助けになります。

節税対策として利用できる方法

最後に、節税対策として利用できる方法について触れておきます。例えば、

- NISA(少額投資非課税制度)の活用

- 特定口座での取引管理

- 有効期限内でのお金の使い方

これらによって最終的な納付額を減少させながら、有効的な資産形成につながります。自分自身で情報収集や戦略立てて、お得感溢れる預貯金ライフへシフトしましょう。

節税対策としての預金管理方法

私たちが税金を最小限に抑えつつ、預金を管理するためには、戦略的なアプローチが必要です。まずは、自分の資産状況やライフプランに基づいて、どのように預金を運用すべきか考えることが重要です。ここでは、節税対策として有効な預金管理方法をいくつかご紹介します。

賢い預金商品の選択

金融商品によって利率や課税方式が異なるため、私たちは以下のポイントを重視して選ぶことが大切です。

- NISA口座:少額投資非課税制度を利用することで、一定額までの利益は非課税となります。

- 定期預金:長期間の固定利率で安定した利益を得ることができる一方で、その利息も計画的に管理していく必要があります。

- 高利率の商品: 現在の市場動向に応じて、高利率の商品を見極めることで、より多くの利息収入を確保できます。

税制改正への対応

日本では国や地域によって税制が変更される可能性がありますので、最新情報について常にアンテナを張り巡らせておくことも重要です。具体的には、

- 定期的な情報収集: 政府や金融機関から発表される最新ニュースやリリースに目を通しましょう。

- 専門家への相談: 税理士など専門家と連携し、自身の状況に応じた適切なアドバイスを受けると良いでしょう。

預金期間と流動性の調整

運用する上で預金期間も考慮すべき要素です。短期、中期、長期それぞれでメリット・デメリットがありますので、

- 短期預金: 短期間で流動性は高いですが、その分利息は低めの場合があります。

- 長期預金: 利率は通常高く設定されていますが、お金の引き出しには注意が必要となります。また、この際には将来的な生活費にも影響しますので慎重に検討しましょう。

これら複数の観点から総合的に判断しながら、「銀行にいくら預けたら 税金?」という疑問解決にも役立つ有効な資産形成へ向けて進むことができるでしょう。自分自身でも積極的に情報収集し、有意義なお得感溢れる金融ライフスタイルへシフトしてみませんか?