私たちの貯金方法は、将来の安定を築くために非常に重要です。ことは、多くの人々にとって関心のあるテーマです。銀行口座にお金を預けることで得られる利息や安全性と、自宅で現金を保管することによる自由度や即時アクセス。この二つの選択肢には、それぞれメリットとデメリットがあります。

この記事では、私たちはこの二つのアプローチを深掘りし、どちらがより良い選択となるか検討します。貯蓄を効率的に行うためにはどうすればよいのでしょうか? 銀行預金の利点やタンス預金の魅力について考えながら、最適な方法を見つけていきましょう。あなたも自分自身の状況に合った賢い貯蓄方法を見つけたいと思いませんか?

貯金は銀行かタンス預金どっちが得かの比較

私たちは、貯金は銀行かタンス預金どっちが得かという疑問に対して、さまざまな観点から比較を行います。まずは、各方法の基本的な特徴を理解し、その上で具体的な利点と欠点に着目することで、自分たちにとって最適な選択肢を見つける手助けとなることが目的です。

銀行預金の特徴

銀行預金には多くの利点がありますが、その一方でデメリットも存在します。以下に主なポイントを挙げます。

- 安全性: 銀行預金は一般的に保障されています。日本では、普通預金や定期預金について一定額まで元本保証があります。

- 利息: 銀行口座には利息が付与されます。現状では低い水準ですが、それでも資産を増やす手段として機能します。

- 便利さ: ATMやオンラインバンキングによって簡単にアクセスできるため、日常生活での取り扱いが容易です。

しかしながら、次のようなデメリットも考慮する必要があります。

- インフレリスク: 利息がインフレ率より低い場合、お金の実質価値が減少する可能性があります。

- 手数料: 一部の銀行では維持費用や取引手数料が発生することがあります。

タンス預金とは

タンス預金は自宅などで現金を保管する方法ですが、このスタイルにも独自の特長とリスクがあります。

- 即時アクセス: 必要な時にすぐ現金を取り出せるため、大きな支出への対応力があります。

- プライバシー: 預貯金情報は外部には知られないため、自分だけが管理できます。

ただし、以下のリスクも存在します:

- 盗難・損失リスク: 自宅に保管している場合、不正侵入や火災などによる損失リスクが高まります。

- ゼロ成長: 現在のお財布からお札を減らすことなく使用すると、お金は増えません。その結果、時間経過による資産価値減少という問題もあります。

比較まとめ

| 特徴 | 銀行預金 | タンス預金 |

|---|---|---|

| 安? | ||

| ?性 | 高い(? | |

| ?本保証あり) | 低い(盗難・火災等) | |

| 資産成長 | 利息あり | ゼロ成長 |

| アクセス性 | 良好(ATM利用可) | 良好(即時アクセス可) |

| プライバシー | 中程度 | 高い |

この表からわかるように、「貯金は銀行かタンス預金どっち」が得なのかは自身のニーズによって異なると言えるでしょう。それぞれの特性を踏まえた上で、自分たちに合った貯蓄方法を検討していきたいものです。

銀行預金の利点とデメリット

私たちが注目すべきは、強化された「運行管理指標」の特徴です。これにより、安全性や効率性が向上し、運営の透明性も確保されることになります。特に、日常的な業務においては、これらの指標を活用することでリスクを軽減する効果が期待できます。

- 安全性の向上: 運行管理指標は、交通事故や問題を事前に把握し、その対策を講じるための重要なツールとなります。

- 効率的な資源配分: データに基づく判断が可能となり、人員や車両の配置を最適化できます。

- データ分析と報告書作成: リアルタイムで収集したデータを分析し、定期的な報告書としてまとめることで、経営陣への情報提供もスムーズになります。

このような特徴から、「運行管理指標」は単なる数字ではなく、それぞれの企業戦略にも密接に関連しています。また、この指標によって導かれる施策は、多くの場合、自社だけでなく業界全体にも影響を及ぼす可能性があります。そのため、私たちは慎重かつ積極的にこの制度を活用していく必要があります。

具体例の提示

例えば、日本国内である物流会社では、「運行管理指標」を導入することで月間事故件数が20%削減されました。この成功事例は他社にも波及効果をもたらし、多くの企業が同様の取り組みへとシフトしています。このように実際の成果を見ることで、更なる改善点も見えてきます。

- コスト削減: 運行履歴データから無駄な走行距離や時間を洗い出し、燃料費や人件費など大幅なコスト削減につながりました。

- 顧客満足度: より迅速且つ正確な配送が可能になり、お客様から高評価を得ています。

このように、「運行管理指標」の利点とその具体的実績には多く学ぶべきポイントがあります。今後も継続して改善していく姿勢こそが、大切なのです。

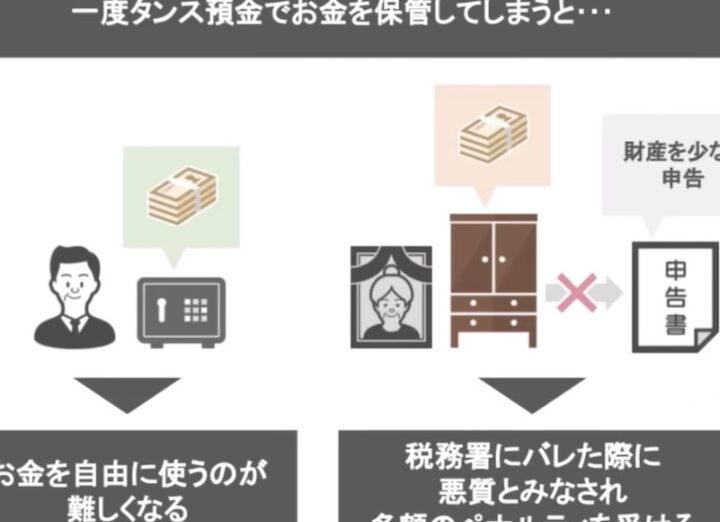

タンス預金のメリットとリスク

私たちがタンス預金について考える際、これにはいくつかのメリットとリスクが存在します。特に、貯金は銀行かタンス預金どっちが得かという観点から見ると、それぞれの選択肢には独自の利点と欠点があります。まずは、タンス預金のメリットを見ていきましょう。

- 手軽なアクセス: タンス預金は物理的に近くにあるため、いつでも簡単に取り出すことができます。この即時性は、一時的な資金ニーズに応じやすいです。

- 金融機関への依存なし: 銀行口座を持たない人や利用したくない人にとって、タンス預金は自身で管理できる手段となります。

- インフレからの保護: 現金そのものはインフレによって価値が減少する危険もありますが、その実体を保持することで、自身でコントロールできる感覚があります。

次に、タンス預金には注意すべきリスクも存在しています。

- 盗難・紛失のリスク: お金を現物で保管しているため、盗まれたり失ったりする可能性があります。このような事態になると、取り返しがつかない場合も多いです。

- 利息ゼロ: 銀行口座において得られる利息とは異なり、タンス預金では資産が増えることはありません。そのため、お金の価値自体が時間とともに減少してしまう恐れがあります。

- 管理能力の要求: 自分でお金を管理する必要があり、その責任やストレスも伴います。不適切な管理によって思わぬ損失につながることもあります。

このように、タンス預金には明確なメリットだけでなく、多くのリスクも伴います。我々はこれらを慎重に考慮し、自分自身のライフスタイルや財務状況によって最適な選択肢を選ぶ必要があります。

資産管理としての選択肢

私たちが資産管理を考える際、銀行預金とタンス預金のどちらを選ぶべきかは非常に重要なポイントです。それぞれ異なる特徴を持つため、自分のライフスタイルや財務状況に応じて最適な選択肢を見つける必要があります。ここでは、両者の資産管理としての観点から、その利点と欠点について詳しく見ていきましょう。

銀行預金の資産管理

銀行預金は、資産を安全に保管する手段として広く利用されています。その主な利点は以下の通りです。

- 利息収入: 銀行口座にお金を預けることで得られる利息は、長期的には大きなリターンとなります。

- セキュリティ: 金融機関によって保護されているため、盗難や紛失のリスクが低く、安全性が高いです。

- 便利なオンラインサービス: 多くの銀行ではオンラインバンキングサービスが提供されており、いつでもどこでも自分のアカウントにアクセスできます。

一方で、銀行預金にもデメリットがあります。例えば、金融機関への依存度が高まり、不正アクセスやシステム障害による影響も考慮しなければなりません。また、一部の口座では維持費用が発生することもあります。

タンス預金による自己管理

タンス預金の場合、自身で全てを管理することになります。これには次のような特徴があります。

- 自由度: 自身で貯蓄額や使用方法を決定できるため、完全にコントロール可能です。

- 即時出金可能: 物理的に近い場所で現金を見ることができるため、大きなお金が必要になった場合もすぐ対応できます。

しかし、この自由さには注意も必要です。前述したように盗難や紛失という大きなリスクがあります。また、お金自体には利息が付かないため、長期間保持しているとインフレによって価値が減少してしまう懸念もあります。このように、それぞれ異なるアプローチで資産管理を行う上で、自分自身のニーズや状況に合った方法を選択することが大切です。

将来を見据えた貯蓄方法

将来のために貯蓄を考える際、私たちは目先の利益だけでなく、長期的な視点も持つことが重要です。特に「貯金は銀行かタンス預金どっち」という選択肢においては、それぞれの方法が将来の資産形成にどのように寄与するかを理解する必要があります。ここでは、未来を見据えた賢い貯蓄方法について検討してみましょう。

銀行預金による将来的な利息収入

銀行預金には、将来的な利息収入という大きな利点があります。以下のポイントが、この方法を選ぶ理由となります。

- 複利効果: 定期的に預け入れることで、利息が元本に加算され、更なる利息を生むしくみです。

- 長期投資向け: 銀行口座で得られる利率は低いですが、インフレより高い場合には資産価値を保つ手段になります。

このように、銀行預金は時間とともに資産が増える可能性があります。しかしながら、その成長速度は市場環境や金融政策にも影響されるため、一概には言えません。

タンス預金とそのリスク管理

一方でタンス預金には自由度がありますが、その分リスクも伴います。具体的には以下の点が挙げられます。

- インフレによる価値減少: 現金は物理的な形態でありながらもインフレによって実質的な価値が減少します。

- 安全性への配慮: 盗難や火災などの事故から守るため、防犯対策や保管場所について慎重になる必要があります。

これらのリスクを理解し、自身で管理できる範囲内で運用することが求められます。また、急な支出にも対応しやすいメリットもあるため、自分自身のライフスタイルとのバランスを取ることが重要です。

賢く活用するための戦略

最終的には、私たちそれぞれの生活状況や財務目標に応じて、「貯金は銀行かタンス預金どっち」が適切なのか判断する必要があります。その際、有効な戦略として以下を考慮できます。

- 多様化したアプローチ: 一部を銀行へ、一部をタンス預金として保持することでリスクヘッジできます。

- 定期的な見直し: 金融環境や自分自身の生活変化に合わせて定期的に貯蓄方法を見直すことで柔軟性を持たせましょう。

このような観点から、それぞれ異なる特徴とメリット・デメリットを踏まえて、自分自身に最適な貯蓄方法をご検討ください。