私たちは銀行の自己資本比率が低い理由を考えています。この問題は金融業界において重要なテーマであり、投資家や顧客にとっても関心が高まっています。銀行 自己資本比率 なぜ低いのかを理解することで、私たちはリスク管理や経済の健全性についてより深く認識できるでしょう。

近年、多くの銀行が自己資本比率を維持することが難しくなっています。その背景にはさまざまな要因があります。例えば、市場環境の変化や規制強化などです。これらの要因はどのように銀行経営に影響を与えているのでしょうか?この疑問を解決しながら、私たちと一緒にそのメカニズムを探ってみませんか。

銀行 自己資本比率 なぜ低いのか

銀行の自己資本比率が低い理由は、さまざまな要因によって複雑に絡み合っています。一般的に、自己資本比率は銀行の財務健全性を示す重要な指標ですが、日本の銀行は特にこの比率が低い傾向があります。この現象の背後には、経済環境や規制、業界の競争状況など多くの要素が影響しています。

経済環境と市場競争

日本経済は長期的な停滞期を経験しており、この影響で銀行も収益性が圧迫されています。特に、ゼロ金利政策やマイナス金利政策は、預貸金利幅を縮小させる要因となっています。これにより、利益確保が難しくなり、その結果として自己資本を積み増す余裕がなくなるという悪循環が生じています。

さらに、市場競争も厳しさを増しており、新興企業やフィンテック企業との競争によって伝統的な銀行業務モデルが揺らいでいます。このような状況では、新規投資やリスクテイクが消極的になり、自ずと自己資本比率も低下する傾向があります。

規制とその影響

規制当局から求められる資本基準も大きく関与しています。日本では国際的な金融規制(バーゼル規制)への適合を目指していますが、その一方で過度な規制遵守によって自発的な資本調達行動が抑制されることがあります。特に、中小型銀行の場合、大手行と比較して相対的に高いコスト負担を強いられ、それゆえ新たな資本投下に対するインセンティブが減少します。

まとめ

以上のように、日本の銀行の自己資本比率は様々な外部・内部要因によって影響されており、一概には説明できません。しかしながら、この問題への理解を深めることで、私たちはより良い解決策や戦略を模索することが可能になります。このテーマについて引き続き考察していくことで、今後の金融システムについて洞察を得ることにつながります。

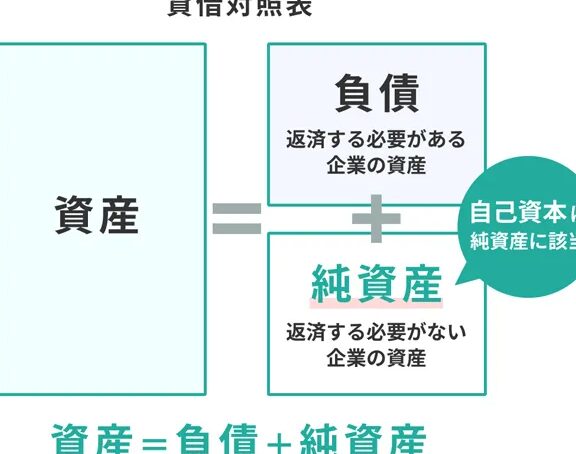

自己資本比率とは何か

自己資本比率とは、銀行の財務健全性を測るための重要な指標であり、自己資本が総資産に占める割合を示しています。具体的には、自己資本比率は以下のように計算されます。

[

text{自己資本比率} = frac{text{自己資本}}{text{総資産}} times 100

]

この比率が高いほど、銀行はリスクに対して安定した基盤を持っていると評価されます。一方で、低い自己資本比率は、外部からのショックや不確実性に対する脆弱性を意味し、特に金融危機などの際には大きな影響を受ける可能性があります。

自己資本比率の意義

- リスク管理: 高い自己資本比率はリスクテイク能力を示し、不況期にも耐えられる力強さを持つことになります。

- 信用評価: 銀行が融資や投資活動を行う際、高い自己資本比率は信用力向上につながり、多くの場合、有利な条件での取引が可能となります。

- 規制遵守: 国際的な金融規制(バーゼル規制)では一定以上の自己資本比率維持が求められており、それによって銀行業務が安定化します。

日本では、この指標によって銀行間で比較されることも多く、自国経済への影響や政策決定にも関与しています。しかしながら、日本の銀行が抱える問題として、この自己資本比率が相対的に低いことがあります。その背景には先述したような経済環境や競争状況など、多様な要因があります。この理解こそが、「銀行 自己資本比率 なぜ低い」という問いへの第一歩となります。

銀行のリスク管理と自己資本比率の関係

銀行は、リスク管理を効果的に行うことで、自己資本比率を維持し、向上させることが求められます。リスク管理とは、潜在的な危険や不確実性を特定し、それに対して適切な対策を講じるプロセスです。このプロセスが強化されることで、銀行の財務状況も安定し、その結果として自己資本比率が改善される可能性があります。

リスク管理の重要性

私たちが考えるべき最初のポイントは、リスク管理が銀行の健全性にどれほど寄与するかということです。以下に、その主な要素を挙げます。

- 信用リスク: 顧客や取引先が債務不履行になる可能性を評価・軽減するためには、高い自己資本比率が必要です。

- 市場リスク: 金利や為替レートの変動によって影響を受ける投資ポートフォリオについても、自社で保有する自己資本によって耐えうる能力が求められます。

- 流動性リスク: 資金繰りの問題に直面した際、高い自己資本比率は即座に対応できる余力となります。

これらの要素から明らかなように、銀行は多様な形でリスクと戦っています。そして、この戦略的アプローチこそ、「銀行 自己資本比率 なぜ低い」という問題への解決策につながります。

自己資本比率と規制

国際金融規制(バーゼル規制)では、自己資本比率の最低基準が設けられており、この基準は銀行業界全体の安定性にも大きく関わっています。具体的には、多くの場合この基準達成には以下のことが含まれます。

- 資産内容の見直し

- 不良債権処理

- 財務透明度向上

これらすべては、より高い自己資本比率へとつながり、市場から信頼されるためにも不可欠です。また、日本国内でもこの規制遵守は必須事項であり、その影響として日本企業もより慎重な態度で経営方針を策定しています。こうして我々自身も、日本市場全体への影響について理解を深めているところです。

経済環境が銀行に与える影響

経済環境は、銀行の自己資本比率に直接的な影響を与える重要な要素です。市場の状況や金利動向、経済成長率などが変化することで、銀行のリスクプロファイルや収益性にも大きな変動が生じます。このため、私たちは経済環境と銀行の自己資本比率との関係を深く理解する必要があります。

経済成長と貸出活動

経済が成長している時期には、多くの場合、企業や個人の信用需要が高まります。このような状況では、銀行はより多くの融資を行い、その結果として収益も増加します。しかし、一方でリスクも伴います。急激な貸出増加は、不良債権の発生リスクを高めるため、高い自己資本比率を維持することが求められます。

金利政策とその影響

中央銀行による金利政策もまた、銀行に対して重要な影響を及ぼします。例えば、金利が低下すると借入コストが減少し、新規融資が促進されます。しかし、この際に注意すべき点は、金利低下によって利益率が圧迫される可能性です。その結果として、一部の銀行では自己資本比率が低下する事態も考えられます。

市場不安定性とリスク管理

さらに、市場に不安定性がある場合(例えば経済危機や地政学的リスク)、投資家や預金者は慎重になります。このような環境では、多くの金融機関は流動性確保やリスク管理強化に重点を置かざるを得ません。我々自身もこの点について留意しながら、日本国内外でどう対応すべきか検討しています。

| 経済指標 | 影響 |

|---|---|

| 経済成長率 | 融資需要増加 |

| 金利水準 | 利益圧迫 |

| 市場ボラティリティ | 不良債権増加懸念 |

これら全ての要素から見えてくるように、「銀行 自己資本比率 なぜ低い」という問いへの答えには、多様な視点からアプローチする必要があります。

他国との比較で見る日本の自己資本比率

日本の自己資本比率を他国と比較することは、銀行の健全性やリスク管理能力を理解する上で非常に重要です。特に、自己資本比率が低い理由を探る際には、国ごとの規制や経済環境の違いが大きな影響を与えています。私たちはここで、日本と主要国(アメリカ、ヨーロッパ、中国など)の自己資本比率の違いについて詳しく見ていきます。

### 日本の自己資本比率

日本の主要銀行は、一般的に高い流動性を維持していますが、その一方で自己資本比率は他国と比較して低めです。この状況は、日本特有の経済構造や金融政策によって影響されています。以下に、日本の最近のデータを示します。

| 年 | 自己資本比率 (%) |

|---|---|

| 2020 | 8.5 |

| 2021 | 8.7 |

| 2022 | 9.1 |

| 2023 (予測) | 9.3 |

### アメリカとの比較

アメリカでは、多くの銀行がバーゼル規制に従っており、自主的な基準としてより高い自己資本比率を求められる傾向があります。例えば、米国では大手銀行の場合、最低でも12%程度が期待されることがあります。このような背景から、日本と比較するとアメリカの銀行はより強固な財務基盤を持つと言えるでしょう。

### ヨーロッパとの比較

ヨーロッパも同様に厳しい規制環境が整備されており、多くの場合、平均的な自己資本比率は10%以上となっています。ただし、一部には地域差もあり、中小型銀行では日本と同じように低めになるケースも存在します。しかしながら、大手行について言えば、その堅牢さは日本とは異なるものと言えます。

### 中国との比較

中国の場合、市場開放化が進む中で急速に成長しているため、新興市場として注目されています。中国の大手銀行は平均して11%から13%程度の自己資本比率を誇ります。そのため、中国市場への競争力という観点でも、日本国内で金融機関が直面する課題は多岐にわたります。

このように、日本と他国との間には明確なギャップがあります。「銀行 自己資本比率 なぜ低い」の問いへの答えには、この国際的視点から考察する必要があります。他国との差異を理解することで、日本独自の状況や今後改善すべきポイントにも気づくことができるでしょう。