私たちは日常生活の中で、銀行口座がどれほど重要かを実感しています。銀行口座は何個持つべきですかという疑問は、多くの人にとって共通の関心事です。実際、適切な数の銀行口座を持つことは、私たちの財政管理や貯蓄戦略に大きな影響を与えます。

このブログ記事では、必要な口座数について考察し、それぞれの目的に応じて適切な選択肢を見つける手助けをします。複数の口座がもたらすメリットやデメリットについても触れていきますので、自分自身に合った最適な解決策を探求してみましょう。果たして私たちは何個の銀行口座を持つべきなのでしょうか?その答えがここにあります。

銀行口座は何個持つべきですかの重要性

銀行口座は、私たちの財務管理において非常に重要な役割を果たします。特に「銀行口座は何個持つべきですか」という問いは、資産の安全性や管理能力に直接影響します。複数の口座を持つことによって、リスク分散が図れ、特定の目的やニーズに応じて資金を効率的に運用することが可能になります。この考え方を理解することで、私たちはより良い金融決定を下す助けとなります。

リスク管理と安全性

複数の銀行口座を保有することで得られる最大のメリットは、リスク管理です。一つの口座だけでは万が一のトラブル(例えば、不正利用やシステム障害)の際に全財産が危険にさらされます。しかしながら、異なる銀行や種類の口座を持つことで、このリスクを軽減できます。

- 不正防止: 異なる金融機関で複数口座を開設することによって、一カ所で不正アクセスされた場合でも他の資金は守られます。

- 流動性確保: 突発的な支出や緊急時にも対応できるよう、それぞれの口座に必要な資金を分けておくことで安心感があります。

資産運用と利便性

また、「銀行口座は何個持つべきですか」を考える際には、その目的も重要です。異なる目的ごとに専用の口座を設けることで、資産運用が明確になります。この方法では以下のような利点があります。

- 目標設定: 旅行費用や教育資金など、それぞれ別々で貯蓄しやすくなります。

- 予算管理: 各支出項目ごとに予算立てし、その範囲内で使う習慣が身につきます。

- 利息収入: 高金利の商品への投資も視野に入れるため、多様な預金商品へのアクセスが得られます。

このようなお手段によって私たち自身のお金について知識を深め、有意義な活用へと結び付けることができます。

複数の銀行口座を持つメリット

複数の銀行口座を持つことは、私たちの財務状況をより良く管理するための重要な戦略です。「銀行口座は何個持つべきですか」と考えたとき、この問いに対して明確な回答が得られるだけでなく、さまざまなメリットがあります。それでは、その具体的な利点について見ていきましょう。

資産保護

まず一つ目のメリットとして、資産保護が挙げられます。複数の口座を開設することで、一つの金融機関や口座に依存せず、資金を分散できるため、不測の事態が発生した場合にも他の資源が守られます。このように分散投資することでリスクを軽減し、安全性を高めることが可能となります。

効率的な管理

さらに、目的別に銀行口座を持つことで、効率的な管理が実現します。各口座に特定の目的(貯蓄・支出・投資など)を設定することで、お金の流れや利用状況が明確になります。これによって、以下のようなメリットがあります:

- 計画的貯蓄: 特定の目標(旅行や教育費など)のためにお金を堅実に貯めることができます。

- 支出把握: 各用途ごとに予算設定し、それぞれの日常経費や特別支出も把握しやすくなります。

- 投資機会: 異なる種類の商品へのアクセスが増え、高利回り商品への投資も容易になります。

精神的安心感

Múltiples cuentas también brindan 精神的安心感. それぞれ異なる目的で使えるお金があると、不安要素(例えば急な支出)があった場合でも心配せず対応できます。また、この余裕から再度計画的なお金遣いや貯蓄意識も高まるでしょう。この結果として、自身のお金との向き合い方も変わってくるはずです。

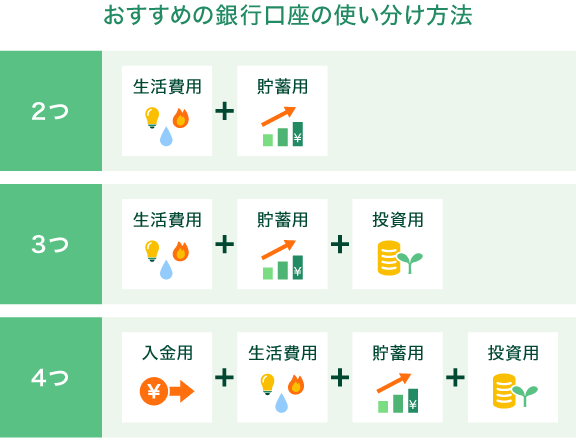

目的別の銀行口座の使い分け

目的別に銀行口座を使い分けることは、私たちの財務管理において非常に有益です。各口座が特定の目的に関連付けられていることで、資金の流れや使用状況を把握しやすくなり、計画的な貯蓄や支出が実現します。このような明確な区分けによって、お金の使い道が一目でわかるため、無駄遣いを防ぐ効果も期待できます。

貯蓄用口座

まず最初に考慮したいのは貯蓄用口座です。この口座は長期的な目標(旅行資金や教育費など)を達成するためのお金を積み立てるために設けます。定期預金など、高利率の商品への投資も可能であり、効率的に資産形成ができます。

- 自動振替設定: 毎月一定額を自動的に移動させることで、手間なく貯蓄ができる。

- 利子獲得: 定期預金などでより高い利息収入を得られる。

支出用口座

支出用口座では日常生活費や予算管理が行えます。このアプローチによって、それぞれのカテゴリ(食費、交通費など)ごとに予算を設定しやすくなるため、自身のお金の流れが透明になります。また、大きな買い物についても事前に計画することが可能です。

- カテゴリ別管理: 食品購入や娯楽費など用途ごとに分けて管理することができる。

- リミット設定: それぞれの項目ごとに上限額を設けることで無駄遣いを抑える。

投資用口座

投資用口座は将来の利益追求のため重要です。このタイプの口座では株式、不動産投資信託(REIT)、債券など多様な金融商品へのアクセスがあります。投資先として選択肢が広いため、市場状況にも柔軟に対応できるでしょう。

- Diversificación: 異なる市場セクターへの投資でリスクヘッジにもつながります。

- Simplified tracking:Your investment performance can be tracked effectively, allowing for timely adjustments.

このように目的別で銀行口座を持つことは、それぞれ異なるニーズへの適応力を高め、結果としてより良い財務意思決定につながります。我々自身もこの方法論を取り入れることで、「銀行口座は何個持つべきですか」という問いについて具体的かつ有意義な答えへと導かれるでしょう。

資産管理における口座数の最適化

私たちの財務管理において、銀行口座の数を最適化することは重要な要素です。資産を効率的に運用し、無駄な手数料や管理コストを削減するためには、必要最低限の口座を持つことが求められます。これにより、各口座の役割を明確にしつつ、それぞれの目的に応じた資金配分が可能になります。

最適な口座数とは

一般的には、1~5個の銀行口座が理想とされています。この範囲内であれば、異なる目的に応じて資金を使い分けることができながらも、複雑さや管理負担が軽減されます。具体的には以下のような構成が考えられます。

- 1つ目: 貯蓄用口座

- 2つ目: 支出用口座

- 3つ目: 投資用口座

- (オプション): 緊急資金用・特別用途(旅行費など)

コストと利便性のバランス

銀行口座はそれぞれ手数料や維持費がかかります。そのため、多くの口座を開設すると経済的負担となる場合があります。また、一部の金融機関では一定以上の残高維持が求められることもあるため、その点も考慮しなければなりません。一方で、必要なサービスや利便性を享受するためには複数の口座も有効ですので、そのバランスを見極めることが肝要です。

柔軟性とリスク管理

異なる金融機関で複数の銀行口座を持つことで、万一の場合でもリスクヘッジになります。例えば、一方で問題が発生した際にも他方から迅速に資金移動することで対応できます。このような柔軟性は特に不測の事態への備えとして重要です。

このように、「銀行口座は何個持つべきですか」という疑問については、自身의ライフスタイルや財務状況를踏まえて答えを導き出す必要があります。我々は、この情報を基に最適な決定を下す助けになるでしょう。

金融機関選びとその影響

私たちが銀行口座を選ぶ際には、金融機関そのものの特性や提供されるサービスが大きな影響を与えます。特に、各金融機関の手数料体系や利率、セキュリティ対策は、私たちの資産管理に直結するため慎重に検討する必要があります。多様なニーズに応じて適切な金融機関を選択することが、「銀行口座は何個持つべきですか」という問いにも深く関連してきます。

手数料と利率の比較

異なる金融機関では、それぞれ異なる手数料体系や利率が設定されています。そのため、自分の使用目的に最も合った条件を持つ銀行を選ぶことが重要です。ここで注意したいポイントは以下の通りです。

- 維持費: 口座維持にかかる費用が低い方が経済的負担が軽減されます。

- 引き出し手数料: ATM利用時の手数料は要チェックです。

- 金利: 預金金利や定期預金金利など、高いところを選びたいですね。

サービス内容と便利さ

また、各金融機関によって提供されるサービスも異なります。ネットバンキングやモバイルアプリの使いやすさなど、日常的な取引を快適に行える環境も考慮すべき要素です。例えば、一部の銀行ではオンラインで簡単に振込業務を行えるほか、自動貯蓄プログラムなど便利なサービスも充実しています。このような点から、私たちは自身のライフスタイルに合ったサービスを提供している金融機関を見つけることが大切です。

安全性と信頼性

最後に、安全性について触れておかなければならないでしょう。銀行は顧客のお金を扱うため、その信頼性は非常に重要です。過去のトラブル事例や評判、安全対策(例えば二段階認証)の有無などから判断し、自分自身と資産を守れる場所であるか確認しましょう。

このように、多様な観点から自分自身との相性を見ることで、「銀行口座は何個持つべきですか」というテーマへの理解も深まります。それぞれの金融機関によって得られるメリット・デメリットがありますので、有効活用できる口座作りへ繋げていくことが求められます。