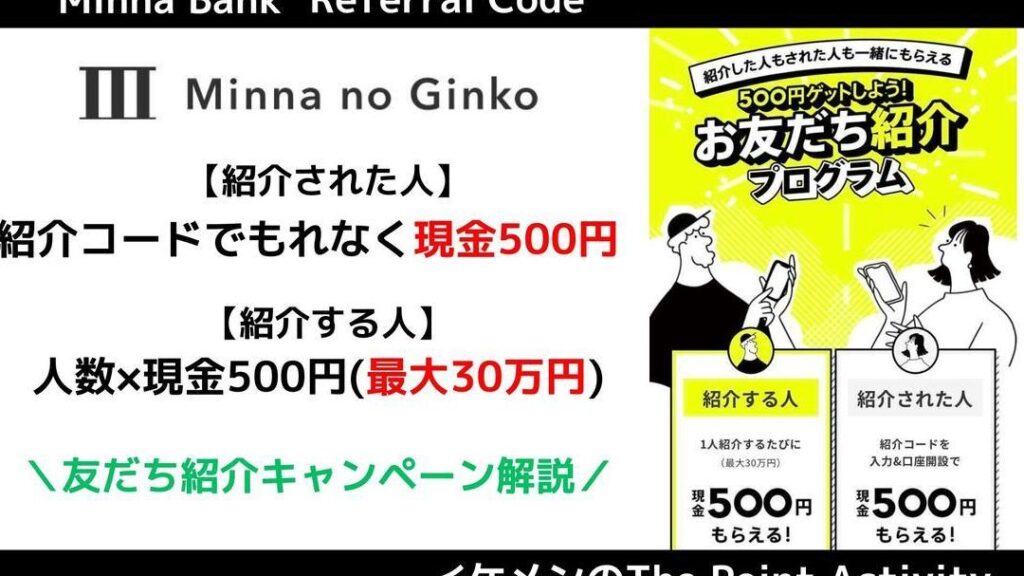

みんなの銀行は新しい金融サービスとして注目を集めています。私たちはこの銀行がどのように機能するのかそしてみんなの銀行 紹介 何人まで利用可能かについて詳しく探っていきます。特に家族や友人と一緒に使いたい方には興味深い内容です。

最近では多くの人々がデジタルバンキングを選択しています。その中で、みんなの銀行はそのユニークな特徴から他の銀行とは一線を画しています。このブログ記事ではみんなの銀行 紹介 何人まで利用できるのか具体的な制限や利点について解説します。

あなたも家族や仲間と一緒に便利なサービスを活用したいと思っているのでしょうか。それならばぜひ続きを読んでください。私たちと一緒に、みんなの銀行が提供する新しい可能性について考えてみましょう。

みんなの銀行 紹介 何人まで利用可能か

利用者数の上限は、私たちが「みんなの銀行」を活用する際に重要な要素です。この銀行では、個人や法人を問わず、多様なニーズに応えるために設計されています。しかし、具体的には何人までが同時に利用できるのでしょうか?このセクションでは、その詳細について解説します。

利用者数の上限

「みんなの銀行」では、アカウントごとに設定された利用者数の制限があります。この制限は以下のようになります:

- 個人アカウント: 最大5名

- 法人アカウント: 最大10名

これらの数字は、家族や友人との共有を考慮したものであり、一緒に資金管理を行うことができます。特に家族で共同生活をしている場合など、この機能は非常に便利です。

アカウント共有方法

私たちがこのサービスを利用する際には、他のメンバーとの連携が重要です。使用するアカウントから簡単に他ユーザーと情報をシェアし、それぞれのお互いの動きを把握することが可能です。その結果として、安全面でも安心して取引が行えます。

以下は、「みんなの銀行」の利点です:

- 透明性: 各メンバーがリアルタイムで取引履歴を見ることができる。

- 効率性: 複数名で予算管理や支出分析が容易になる。

- コミュニケーション: アプリ内でメッセージ機能を使って迅速な意見交換。

このような特徴によって、「みんなの銀行」は多くのユーザーから支持されています。次回は、さらに具体的な「家族や友人との共有方法」に焦点を当てていきましょう。

利用者数の上限について詳しく解説

「みんなの銀行」では、利用者数の上限について明確なガイドラインが設けられています。これにより、個人や法人がそれぞれのニーズに応じてアカウントを活用できるようになっています。具体的には、どのような条件でこの上限が適用されるのかを詳しく見ていきましょう。

個人アカウントと法人アカウント

前述した通り、個人アカウントは最大5名、法人アカウントは最大10名まで利用可能です。この制限は、特定のユーザーグループへのサービス提供を最適化するために重要です。また、このシステムによって各メンバー間で情報共有がスムーズに行えることから、効率的な資金管理が実現します。

利用目的による違い

ユーザー数の上限は、その利用目的によっても異なる場合があります。たとえば、大人数で共同生活をしている家庭や、小規模ビジネスでは、それぞれ異なるニーズがあります。そのため、「みんなの銀行」は以下のような状況にも対応しています:

- 家族向け: 家庭内で共有しながら予算管理や支出分析を行うことができます。

- 法人向け: 会社内で複数の担当者が同時にアクセスして業務を進める際に役立ちます。

安全性とプライバシー

また、「みんなの銀行」の利用者数制限は、安全性やプライバシー保護にも寄与しています。特定の人数以内であれば、お互いに取引履歴を確認し合うことで透明性が高まり、不正アクセスなどからも守られる環境が整います。この点でも、多くのお客様から支持されています。

次回は「家族や友人との共有方法」に焦点を当て、その利便性について掘り下げていきます。

家族や友人との共有方法

私たちが「みんなの銀行」を利用する上で、家族や友人と資金を共有する方法は非常に重要です。このサービスでは、アカウントを通じて簡単に予算管理や支出の追跡ができます。特に共同生活をしている家庭や、小規模なグループでの利用において、その利便性は際立っています。

アカウント共有の手順

アカウントを家族や友人と共有するには、以下のステップを踏む必要があります:

- メンバー追加: まず、アカウント設定から新しいメンバーを追加します。個人アカウントの場合は最大5名まで、法人アカウントの場合は最大10名まで可能です。

- 権限設定: 各メンバーに対してアクセス権限を設定します。これにより、それぞれがどの情報にアクセスできるかが決まります。

- コミュニケーション: メンバー間で定期的なコミュニケーションを行い、予算について話し合うことも大切です。

この手順によって、透明性と共感が生まれ、お互いの信頼関係も深まります。

家庭内での活用例

「みんなの銀行」は家庭内でもさまざまなシーンで活用できます。例えば:

- 月々の予算管理: 家計簿として利用し、それぞれの支出状況を把握できます。

- イベント費用分担: 誕生日パーティーなど、大きな支出について事前に相談し合えます。

- 貯蓄目標達成: 家族全員で協力して貯金目標を設定し、一緒に進捗状況を確認することでモチベーションが高まります。

これらはすべて、「みんなの銀行」が提供する機能によって可能となります。

プライバシーと安全性

家族や友人との情報共有には注意が必要ですが、「みんなの銀行」ではプライバシー保護にも配慮されています。各メンバーごとの権限設定によって、不必要な情報へのアクセス制限が可能です。また、安全性も確保されているため、不正アクセスから大切な資産を守ることができます。このような点から、多くのお客様から支持されている理由も理解できます。

複数アカウントの管理とメリット

複数アカウントを管理することは、「みんなの銀行」を利用する際に非常に便利な機能です。特に、家族や友人と共有した資金を効果的に管理できるため、各メンバーが自分のニーズや目標に合わせてアカウントを活用できます。このセクションでは、複数アカウントの管理方法とそのメリットについて詳しく解説します。

複数アカウントの利便性

「みんなの銀行」では、個人または法人として複数のアカウントを持つことが可能です。これにより、以下のような利点があります:

- 目的別管理: それぞれのアカウントを特定の目的(貯蓄、日常経費、旅行資金など)ごとに使い分けることで、予算管理が容易になります。

- 透明性向上: 各アカウントでお金の流れを把握できるため、不明瞭な支出が減り、全体的な財務状況がクリアになります。

- 柔軟性: 家族やグループごとの活動によって必要な資金を簡単に調整でき、多様なニーズにも対応できます。

管理方法

複数アカウントを効率良く管理するためには、次のポイントに注意しましょう:

- 明確な目標設定: 各アカウントには具体的な目標(例:毎月一定額貯蓄するなど)を設定し、それぞれがその達成度合いを確認できるようにします。

- 定期的なレビュー: アカウントごとの利用状況や残高について定期的に見直し、自分たちの財務戦略が効果的かどうか評価します。

- コミュニケーションツール活用: グループ内で情報共有や意見交換が行えるツール(チャット機能など)を積極的に利用し、お互いの理解を深めます。

このような取り組みによって、安全で効率的なお金の運用が実現します。また、「みんなの銀行」のシステムは使いやすさも重視しているため、新しいメンバーでも簡単に操作できる点も大きな魅力です。

まとめ

私たちが「みんなの銀行」を通じて複数アカウントを持つことで得られるメリットは多岐にわたります。適切な管理手法とともに活用すれば、お金だけでなく家族間や友人間で信頼関係も深まります。「みんなの銀行」は、その利便性から多くのお客様から支持され続けています。

利用者数に関するよくある質問

「みんなの銀行」を利用する際の利用者数に関しては、いくつかのよくある質問があります。これらの疑問を解消することで、よりスムーズにサービスを活用できるでしょう。以下では、特に多く寄せられる質問とその回答をご紹介します。

利用者数の上限はありますか?

はい、「みんなの銀行」には利用者数に関する上限が設定されています。この上限はアカウントタイプや使用目的によって異なる場合がありますので、具体的な人数については公式サイトで確認することをお勧めします。

家族アカウントとして共有できますか?

もちろんです。「みんなの銀行」は家族間でアカウントを簡単に共有できる仕組みが整っています。例えば、親が管理する主アカウントから子供用のサブアカウントを作成し、それぞれのお金を管理することが可能です。この方法によって、教育的な視点からも助けになります。

アカウント追加時の手続きは複雑ですか?

いいえ、新しい利用者やアカウントを追加する手続きは非常にシンプルです。専用アプリ内またはウェブサイトから簡単なステップで行えるため、時間もほとんどかかりません。また、その際必要な情報も明示されているため、不安なく手続きを進めることができます。