銀行預金を考えるとき 単利と複利の違いは非常に重要なポイントです。私たちはどちらの方式がより効果的なのかを理解することで、資産運用において賢い選択ができるようになります。この記事では「銀行預金 単利 複利 どっち」が自分たちの財務状況に最適かについて詳しく探ります。

単利は初期投資額に対して一定の割合で計算される一方で、複利は利益が再投資されるため、時間が経つにつれて増加します。このシンプルな違いは、長期的な視点で見ると大きな影響を与えます。私たちはこの情報をもとに、自分たちに合った銀行預金のスタイルを見極めましょう。

さて皆さんは、「銀行預金 単利 複利 どっち」を選ぶべきだと思いますか?それぞれの特徴やメリット・デメリットを知った上で、自分たちの未来への投資について考えてみましょう。

銀行預金における単利の特徴

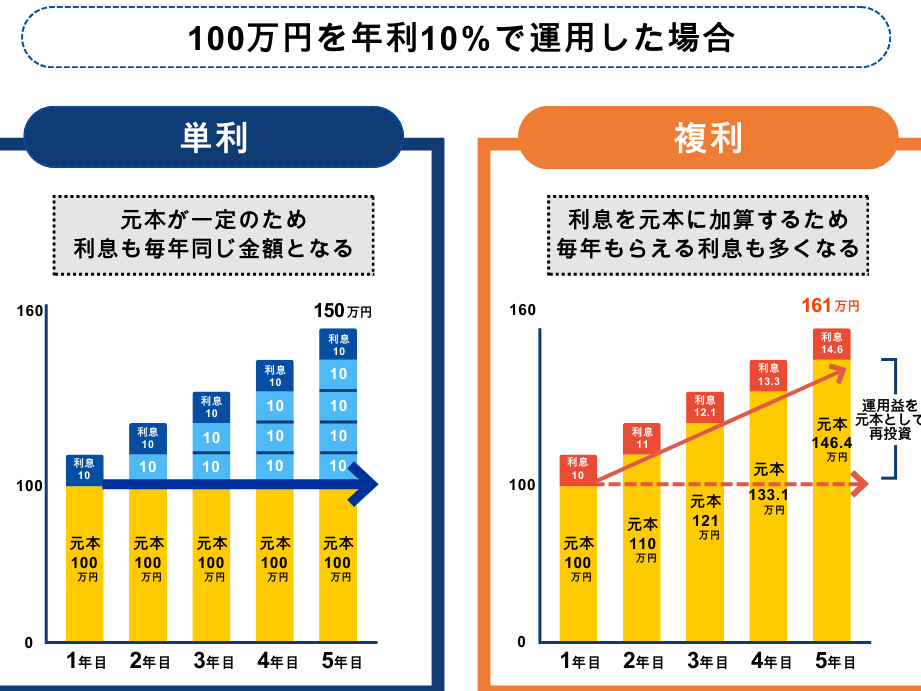

銀行預金における単利は、投資家にとってシンプルで理解しやすい仕組みです。基本的には、元本に対して一定の利率が適用され、その利息が定期的に支払われます。この方式では、利息自体が元本に加算されないため、毎年同じ額の利息を受け取ることになります。これが単利の最大の特徴であり、複雑な計算を必要としないため、多くの人々に利用されています。

単利の計算方法

私たちが銀行預金の単利を理解する際には、その計算方法を知っておくことが重要です。一般的な式は以下の通りです:

[

text{総利益} = text{元本} times text{金利} times text{期間}

]

この式からもわかるように、期間や金利が変わらない限り、得られる利益も一定となります。

単利のメリット

銀行預金で単利を選ぶことにはいくつかのメリットがあります。例えば:

- 安定性: 利息が固定されているため、将来の収益予測が容易。

- リスク軽減: 市場変動による影響を受けづらいため、安全性が高い。

- 簡便性: 計算や管理がシンプルであるため、多忙な方にも向いています。

単利と複利との違い

単純な比較としては、複利では得た利益も再投資されていきますので、同じ条件下でも最終的な利益は異なる結果となります。そのため、「銀行預金 単利 複利 どっち」を選ぶ際には、自身の投資スタイルや目的によって判断する必要があります。

複利の仕組みとそのメリット

複利は、銀行預金において非常に魅力的な仕組みです。その基本的な特徴は、得た利息が元本に加算され、その結果として次の期間の利息も増加することです。このプロセスが繰り返されることで、時間と共に利益が指数関数的に増えていきます。したがって、複利は長期間投資する際には特に効果を発揮します。

複利の計算方法

複利を理解するためには、その計算方法も知っておく必要があります。一般的な式は以下の通りです:

| 総利益 | 元本 | 金利 | 期間 |

|---|---|---|---|

| [ text{総利益} = text{元本} times (1 + text{金利})^{text{期間}} – text{元本} ] | 例: 100,000円 | 例: 5% | 例: 3年 |

この式によって、長期的な投資でどれだけの利益を得られるかを見積もることができます。

複利のメリット

私たちが複利を選ぶ理由はいくつかあります。以下はその主なメリットです:

- 成長ポテンシャル: 利息が再投資されるため、時間と共に資産が急速に増加します。

- インフレーション対策: 長期的にはインフレ率を上回るリターンを期待できるため、実質価値が維持されやすいです。

- 投資戦略: 定期的に追加投資することで、更なる複利効果を享受しやすくなります。

このように、「銀行預金 単利 複利 どっち」を選ぶ際には、自身の目標や運用スタイルによって慎重に判断する必要があります。特に長期で安定した成長を目指すのであれば、複利の利用は非常に有効だと言えるでしょう。

銀行預金 単利 複利 どっちを選ぶべきか

私たちが「銀行預金 単利 複利 どっち」を選ぶべきかを考えると、まずは自分の投資目標や期間、リスク許容度を明確にすることが重要です。単利は元本に対して一定の割合で利息が計算されるため、短期的な運用には適しています。一方で複利は長期的な投資において、その効果を最大限に引き出すことができます。

投資目的による選択

選択肢を決定する上で、私たちは以下のような要素を考慮する必要があります:

- 短期的な利益: 短期間でのキャッシュフローが重要ならば、単利型の預金がおすすめです。

- 長期的な成長: 資産形成を目指す場合、複利の恩恵を受けられる長期運用が有効です。

このように、自分自身のライフステージや経済状況によって最適解は異なるため、一概には言えません。

リスクとリターン

また、「銀行預金 単利 複利 どっち」を選ぶ際にはリスクとリターンも考慮しましょう。一般的に、高いリターンには高いリスクが伴います。以下にそれぞれの特徴を示します:

| 特徴 | 単利 | 複利 |

|---|---|---|

| 利息計算 | ? | |

| ?本のみ | ? | |

| ?本 + 過去の利息 | ||

| 利益増加 | 緩やか | 急速 |

| 運用期間 | 短期向け | 長期向け |

この表からもわかるように、私たちのニーズによって一方または他方を選ぶ価値があります。

自己分析と未来予測

最後に、自身の将来設計について深く考えることが不可欠です。例えば、子供の教育資金や老後資金など、大きな支出予定がある場合、それらに合わせて投資スタイルを調整することで有意義な金融戦略となります。この情報を元に、「銀行預金 単利 複利 どっち」の判断材料として役立てましょう。

投資期間による影響

私たちは、効果的な「運行管理 段階 短期」と長期の影響を考慮することが重要です。短期的な目標が達成されたとしても、その結果が持続可能であるかどうかは別の問題です。運行管理においては、短期間の成果とともに、中長期的な視点も必要です。このセクションでは、短期的な施策とそれによる影響について詳しく述べます。

短期施策の具体例

運行管理における短期施策にはいくつかの具体例があります。以下はその一部です:

- 即時改善: 運行ルートやスケジュールの見直しを迅速に実施することで、コスト削減や効率向上を図ります。

- スタッフ教育: 新しい業務プロセスやシステム導入時には、即座にスタッフへのトレーニングを行うことで円滑な移行を促します。

- データ分析: 過去のデータを基にした分析で、現在の問題点を特定し解決策を早急に導入します。

長期への影響

短期間で得られた成果が必ずしも持続可能ではないため、私たちは長期的視野からこれらの施策を見る必要があります。例えば、一時的なコスト削減は魅力ですが、それがサービス品質や顧客満足度に悪影響を及ぼす場合があります。そのため、以下のような点にも注意しましょう:

- 継続的改善: 短期施策後も評価・見直しを繰り返し行い、中長期計画と整合させることが重要です。

- 投資対効果: 短期間で得た利益だけでなく、それによって将来どれだけの利益が期待できるかも考慮します。

| 短期施策 | 長期戦略 | |

|---|---|---|

| 目的達成度 | ||

| [例] コスト削減 | ||

| [例] 顧客サービス向上 |

A最終的には、「運行管理 段階 短期」の成功は、その後どれだけ持続できるかによって評価されます。我々は常にこのバランスを意識して活動していきたいと思います。

リスクとリターンの比較

私たちは、銀行預金における単利と複利の選択肢を検討する際に、そのリスクとリターンについても理解しておくことが重要です。これらの要素は、投資決定に直結し、将来の財務状況を大きく左右します。単利と複利では、同じ元本でも得られる利益が異なるため、それぞれの特性を把握することが必要です。

単利によるリスクとリターン

単利の場合、計算は比較的シンプルで透明性があります。元本に対して一定の割合でのみ利益が発生するため、一見すると安定した収益が期待できそうです。しかし、この安定性には限界があり、長期的には複利よりもリターンが少なくなります。この点から見ると、資産を効果的に増やすには不十分な場合があります。

- メリット: 予測可能な収益

- デメリット: 長期的な利益成長の鈍化

複利によるリスクとリターン

一方で複利は、自身の利益にも再投資されるため、時間が経つにつれてその効果は加速度的に増加します。これは「雪だるま効果」とも呼ばれ、多くの投資家に魅力的です。ただし、高いリターンを狙う分だけ、市場変動やインフレなど外部要因によって損失を被るリスクも存在します。このため、複利への依存度は慎重に考慮すべきポイントです。

- メリット: 資産増加の加速

- デメリット: 市場変動への敏感さ

| 特徴 | 単利 | 複利 |

|---|---|---|

| 計算方法 | 元本×金利×期間 | (元本+過去の利益)×金利×期間 |

| 長期収益性 | 限定的 | 高い成長率 |

| リスク要因 | 低い市場変動影響 | 高い市場変動影響 |

このように、銀行預金 単利 複利 どっちを選ぶかという決断には、それぞれ異なる特性や潜在的な成果があります。我々はそれらを総合的に評価し、自身の投資戦略や目標との整合性を図りながら選択することが求められます。