私たちの生活において、は非常に重要なテーマです。特に日本国内で広く利用されているこの銀行について理解を深めることで、賢い資産管理が可能になります。さらに、正確な情報を持つことで、自分たちの金融計画をより効果的に立てられます。

本記事では、ゆうちょ銀行の口座に関する預金限度額やその条件について詳しく解説します。具体的には、どのような場合に預金限度額が設定されるのかまたその上限はいくらになるのかをご紹介します。これによって私たちは自分自身や家族のために最適な選択をする手助けになるでしょう。

あなたはゆうちょ銀行でどれだけ預金できるか考えたことがありますか?私たちは一緒にこの疑問を解決し、より良い金融未来へと進んでいきましょう。

ゆうちょ銀行 口座 いくらまでの預金限度額について

ゆうちょ銀行の口座に関する預金限度額は、私たちが理解しておくべき重要な情報です。この限度額は、口座の種類や利用目的によって異なるため、多様なニーズに対応しています。具体的な数値を把握しておくことで、お金の管理をより効率的に行えるでしょう。

個人名義の預金限度額

個人名義のゆうちょ銀行口座では、基本的には以下のような預金限度額が設定されています:

| 口座タイプ | 預金限度額 |

|---|---|

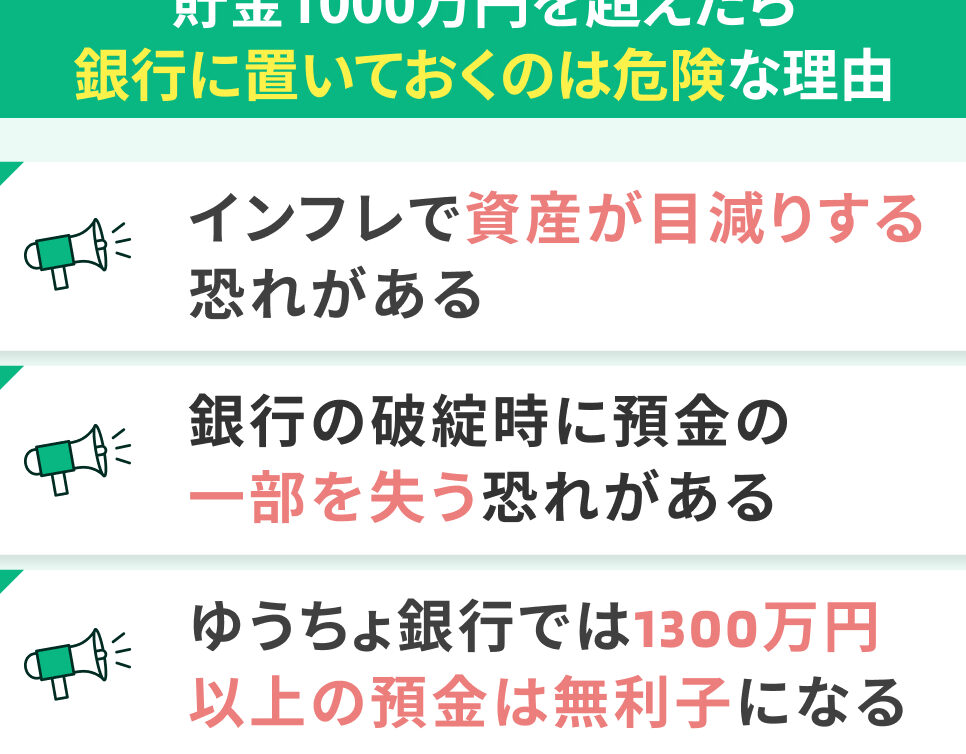

| 普通貯金 | 1,000万円 |

| 定期貯金(通常) | 1,000万円 |

| 定期貯金(特別プラン) | 無制限(条件あり) |

このように、普通貯金と通常の定期貯金については、一つの口座あたり1,000万円までという明確な規定があります。しかし、特別プランなど一部の商品では条件次第で無制限となる場合もあるため、それぞれの契約内容を確認することが大切です。

法人名義の預金限度額

法人名義の場合も同様に、有用な情報があります。法人向けにも各種条件が設けられていて、その中で考慮すべき点があります:

- 資本金:法人として登録されている際には、その資本金によって利用できるサービスや預金限度額が変わることがあります。

- 業種:特定業種向けにカスタマイズされた商品も存在し、それによって預金機会が広がります。

私たちはこれらを理解し、自分たちに合った最適なプランを選ぶことが求められます。

預金限度額に関する基本的な条件

私たちは、ゆうちょ銀行の口座における預金限度額を理解する際、その条件についても注意深く確認する必要があります。これらの条件は、口座の種類や利用目的によって異なり、お客様が最大限にサービスを活用できるよう設計されています。また、適切な情報を持つことで、私たち自身の資産管理を効果的に行えるでしょう。

預金限度額に影響を与える要因

預金限度額にはいくつかの基本的な条件があります。以下はその主な要因です:

- 口座タイプ:普通貯金と定期貯金では、それぞれ異なる限度額が設定されています。

- 法人名義と個人名義:法人の場合は、資本金や業種によって制約があるため注意が必要です。

- 特定商品への依存:特別プランなど、一部の商品では無制限で預け入れることも可能ですが、その条件を確認しておくことが重要です。

このように、私たちが選択する商品や口座によって預金限度額は変動しますので、自分自身のニーズに合った選択肢を把握しておくことが求められます。

具体的な条件

上記の要因以外にも、具体的な条件として挙げられるものには次のものがあります:

- 契約内容:商品の契約時に提示された内容や規約によっても預金限度額は変わります。

- 利用状況:頻繁に取引される方には適用される特典などもあり、それによって利便性が向上します。

- 変更通知:金融機関からのお知らせについて常に最新情報を受け取り、自身の口座状況を把握しましょう。

これらのポイントをしっかりと理解・確認することで、「ゆうちょ銀行 口座 いくらまで」の疑問にも正確に応じることができます。我々は常日頃からこうした情報収集と自己管理意識を高めていきたいものです。

個人名義と法人名義の違い

私たちは、ゆうちょ銀行の口座における預金限度額を理解する際、についても把握しておくことが重要です。この二つの名義は、それぞれ異なる制約や条件があります。特に、法人名義では資本金や業種によって預金限度額が影響を受けることがありますので、注意が必要です。

個人名義の特徴

個人名義で開設した口座は、主に個人の資産管理や貯蓄目的で利用されます。以下は、その特徴です:

- 自由な取引:ほとんどの場合、自分の判断で自由に預金や引き出しが可能です。

- 利便性:一般的には手数料も低く設定されているため、小規模な取引にも適しています。

- 法的責任:全ての取引は本人に帰属し、法律上の責任もそのまま本人が負います。

法人名義の特徴

一方で、法人名義の場合には以下のような点が挙げられます:

- 複雑な運用条件:法人の場合は、その事業内容や資本金によって預金限度額が変わります。また、多くの場合、一部の商品ではより高い限度額が設定されています。

- 税務上の考慮:法人として扱われるため、税務上でも特有な規制があります。これにより、一括で大きな金額を運用する際にはメリットがあります。

- 透明性と監査:法人として開設された口座には厳格な監査基準が適用されることから、透明性確保にも繋がります。

このように、個人名義と法人名義ではそれぞれ異なる特長を持ちます。我々は、自身または企業として利用する際、それぞれのニーズに応じた口座選びを行うことが求められます。正しい情報を持つことで、「ゆうちょ銀行 口座 いくらまで」の問題にも的確に対処できるでしょう。

特定の預金商品による制限

特定の預金商品には、一般的な口座とは異なる制限が設けられています。これらは主に、利率や目的に応じて設計されているため、利用者はそれぞれの条件を理解する必要があります。また、特定の商品によっては預金限度額が設定されていることもあり、その詳細を確認することが重要です。

定期預金の特徴

定期預金は、一時的に資金を預け入れることで高い利息を得ることができる商品ですが、以下のような制約があります:

- 最低預入期間:通常、一定期間(例:1年)以上の預入が求められます。

- 解約時のペナルティ:途中で解約した場合、利息が減少することがあります。

- 上限額:一部の商品では最大預入額が設定されています。

積立定期預金について

積立定期預金は、小額からコツコツと貯蓄していくスタイルを採用しています。この商品にも独自の制限があります:

- 月々の積立額:毎月一定額を設定し、それ以上は積み立てられないことがあります。

- 累計上限:総額として規定された上限までしか貯蓄できません。

このように、特定の預金商品によって様々な条件や制約が存在します。私たちは、自身のニーズに合った商品の選択とその条件把握を行うことで、「ゆうちょ銀行 口座 いくらまで」の問題にも適切に対処できます。

預金限度額を超えた場合の対応策

預金限度額を超えた場合、私たちはいくつかの対応策を考慮する必要があります。これにより、資産を効率的に管理しながら、ゆうちょ銀行口座での預金状況に適切に対処できます。まずは、自分自身の財務状況や預金商品について再評価し、どのような選択肢が最も効果的かを検討しましょう。

預金商品の見直し

預金限度額を超えてしまった場合は、現在利用している預金商品の見直しが重要です。具体的には以下の点を確認します:

- 利率:高利率の商品への移行や、新しい積立方法の導入。

- 目的:短期または長期で貯蓄する目的によって異なる商品選び。

- 流動性:すぐに引き出せる必要があるかどうか。

これらの要素を考慮することで、自身に最適なプランへとシフトできます。

他金融機関との連携

また、別の金融機関との連携も一つの手段です。例えば、他行口座開設によって以下が可能になります:

- 資産分散:預け先を増やすことでリスクヘッジ。

- 条件比較:他行の商品とサービス内容を比較し、有利な条件で運用するチャンス。

- 特典活用:各金融機関による特典やキャンペーンも有効活用。

相談窓口利用

最後に、専門家への相談もおすすめです。ゆうちょ銀行では無料相談窓口がありますので、不明点や具体的なアドバイスを求めることができます。このようなサービス利用によって、自身の場合に合わせた解決策が見えてくるでしょう。

このように、「ゆうちょ銀行 口座 いくらまで」の問題については、多様なアプローチから確実な対処法を見出すことが可能です。そのためにも、自ら情報収集と分析を行いましょう。