私たちの生活において信用情報は非常に重要な要素です。特に銀行との取引を行う際には、信用情報がどこまで見れるかが気になるポイントではないでしょうか。この記事では、銀行 信用情報 どこまで見れるのかについて詳しく解説します。

私たちが知っておくべきは、信用情報が金融機関によってどのように利用されるかということです。そしてその範囲や内容についても理解することで、より良い金融選択を行えるようになります。これから具体的なデータや例を交えて説明していきますので興味深いと思った方はぜひ読み進めてください。

あなた自身の信用情報について疑問を持っているならどうでしょう? 銀行 信用情報 どこまで見れるのか知ることで、今後の金融活動に役立つヒントが得られますよ。

銀行の信用情報はどこまで見れるか

私たちが銀行の信用情報について考えるとき、どの程度の情報がアクセスできるかは重要なポイントです。一般的に、金融機関は顧客の信用履歴や返済能力を評価するために様々なデータを参照します。そのため、自分自身の信用情報がどれほど詳細に見られるのか理解しておくことは、非常に大切です。

銀行が見る主な情報

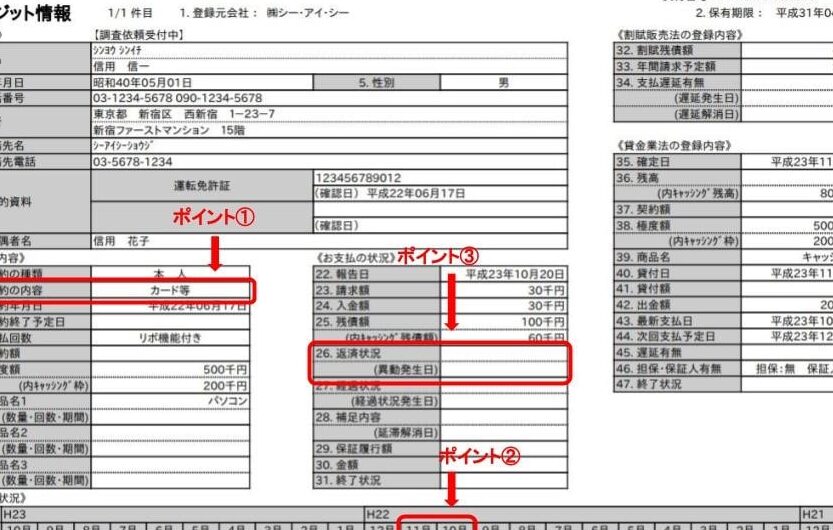

金融機関が私たちの信用情報から確認する主なデータには以下があります:

- 個人識別情報:名前、生年月日、住所など。

- クレジットカードやローンの履歴:利用状況や返済履歴。

- 支払い遅延や未払い状況:過去に支払いを怠った記録。

- 債務残高:現在負っている借入金額。

これらの情報は、私たちが今後新たな融資を受ける際にも影響を及ぼします。特に支払い遅延や未払金がある場合、それが融資条件に反映されることがあります。

信用スコアへの影響

また、銀行は私たちの信用スコアも重視しています。このスコアは以下によって決まります:

- 与信取引履歴:過去5年分など一定期間内で評価されます。

- 利用率:クレジット限度額と実際の利用額との比率。

- 新規与信申請数:最近申請した融資件数。

これら全てが合わさって最終的な信用評価となり、新しいローン契約時にはこの評価結果によって金利や契約条件も変動します。我々としても、自分自身の信用状況を把握し、その改善策を講じることが求められます。

信用情報の種類と内容

私たちが銀行の信用情報を理解する上で、どのような種類の情報が含まれているかを知ることは非常に重要です。信用情報には、個人の財務状況や過去の取引履歴に関する詳細なデータが含まれています。これらの情報は、金融機関によって評価され、新たな融資を受ける際に大きな影響を与えるため、自分自身の信用状況を把握しておく必要があります。

主な信用情報の種類

以下は、銀行が確認する主要な信用情報の種類です:

- 基本情報:氏名、生年月日、住所など個人特定に関連するデータ。

- クレジットカードとローン利用履歴:各種ローンやクレジットカードの利用状況及び返済履歴。

- 支払い遅延記録:期限内に支払いが行われなかった場合や未払金についての詳細。

- 債務残高および借入限度額:現在負っている借入金額や設定された限度額。

- 与信申し込み履歴:最近申請した融資件数とその結果。

信用報告書とその構成要素

私たちが確認できる信用報告書には、いくつかの重要な構成要素があります。この報告書は一般的に次のように分類されます:

| 項目 | 説明 |

|---|---|

| 個人識別情報 | 顧客を特定するため必須となる基本的なデータ。 |

| 取引履歴 | クレジットカードおよびローン契約に基づく全ての取引内容。 |

| 支払いパターン (良好・悪化) |

これら全てが合わさり、私たち自身も将来融資を受ける際、その審査基準として用いられることになります。自分自身でこの情報を確認し、不備や誤った記載があれば早急に対応しておくことが重要です。このようにして、自身の日常生活にも影響を及ぼす信用スコア向上への第一歩を踏み出すことになります。

自分の信用情報を確認する方法

私たちが自分の信用情報を確認することは、金融機関からの評価に影響を与える要素を理解し、将来の融資申請に備えるために非常に重要です。具体的な方法としては、以下のステップを踏むことで、自身の信用情報を簡単に確認することができます。

信用情報を取得する方法

- 信用情報機関への申し込み

日本には複数の信用情報機関があります。その中でも主要な機関には以下が含まれます:

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター

- 株式会社日本信用情報機構(JICC)

- オンラインでの確認

各信用情報機関では、ウェブサイトから直接申し込むことで、自分の信用報告書を閲覧できるサービスがあります。この方法では、時間と手間を省くことが可能です。

- 郵送でのお問い合わせ

オンラインで手続きを行うことが難しい場合や対面で相談したい場合は、郵送または窓口訪問も選択肢として利用できます。ただし、この方法では処理に時間がかかる可能性があります。

確認時の注意点

- 自分自身で特定された誤りや不備について早急に訂正できるよう、正確な個人データと取引履歴が反映されているかどうか注意深く確認しましょう。

- 定期的なチェックは重要です。年に一度無料で開示請求できる制度もありますので、そのタイミングを活用して自身の状況把握につなげましょう。

これらすべてのプロセスを通じて、自身の日常生活にも大きく影響する「銀行 信用情報 どこまで見れる」の理解が深まり、高まった信頼度によって融資条件も有利になるでしょう。

金融機関が見る情報とは

私たちが金融機関に申し込む際、特に融資やクレジットカードの申請時には、どのような情報が確認されるのかを理解することが重要です。銀行は、私たちの信用情報を基にリスクを評価し、その結果として融資条件や金利を決定します。ここでは、金融機関が具体的に見る情報について詳しく解説します。

信用履歴

- 取引履歴

銀行は過去の取引状況を詳細に確認します。これには、ローンやクレジットカードの支払い履歴、借入金額、および返済状態が含まれます。定期的な支払いと遅延の有無は信用スコアに大きく影響します。

- 債務残高

現在抱えている債務総額も重要な要素です。他社からの借入状況や未払い残高は、今後の返済能力を評価するために考慮されます。

- 新規申請情報

最近新たに提出したクレジットカードやローン申請もチェックされます。短期間で多くの申請を行っている場合、それはリスクと見なされることがあります。

個人情報

- 基本データ

名前、生年月日、住所など基本的な個人情報も必ず確認されます。このデータは他の信用情報と照合して正確性を担保するためにも重要です。

- 職業・収入状況

安定した職業や収入源があるかどうかも評価基準として使われます。一般的には安定した雇用状況が好まれるため、この点でも注意が必要です。

マイナス要因

- 延滞・債務整理履歴

支払遅延や債務整理(自己破産など)の記録は大きなマイナス要因となります。一度発生すると、その影響は数年続くことがありますので注意しましょう。

これらすべての要素が相互に関連し合いながら、私たちへの融資条件や限度額を形成します。そのため、「銀行 信用情報 どこまで見れる」の理解だけでなく、自身の日常生活にも意識して管理することが求められます。

信用情報が与える影響と注意点

私たちの信用情報は、金融機関が融資を決定する際に重要な役割を果たします。そのため、どのような影響を与えるかを理解し、注意すべき点も把握しておくことが必要です。信用情報は単なる数字や履歴ではなく、私たちの経済活動全体に関連しています。これにより、個人の信頼性や返済能力が評価されます。

信用スコアへの影響

信用情報が私たちの信用スコアに与える影響は計り知れません。このスコアは、金融機関によって異なる基準で算出されるものの、一般的には以下の要素によって構成されています:

- 支払い履歴: 過去の支払い状況が重要視されます。延滞や遅延が多いと、それだけでスコアが下がります。

- 利用割合: クレジットカードなどの利用限度額に対する残高比率も影響します。高い割合になるとリスクと見なされます。

- 新規申請数: 短期間内に多くのクレジット申請を行うことは警戒サインとなり得ます。

借入条件への影響

私たちの信用情報は、新しい融資やクレジットカード取得時にも大きな影響があります。具体的には以下の点があります:

- 金利設定: 信用スコアが高ければ低金利で借入可能ですが、逆の場合、高金利となるリスクがあります。

- 融資限度額: 良好な信用情報を持つ場合、高い融資限度額を提示されることになります。一方で悪化すると制約を受ける可能性があります。

注意点

自分自身で管理できる部分もあれば、不測の事態もありますので、このプロセスには常に注意する必要があります。以下は特に意識すべきポイントです:

- 継続的な確認: 自身の信用情報を定期的に確認し、不正確なデータや誤った記録について早めに対応しましょう。

- 遅延防止策: 支払い期限を守らないことから来るペナルティーは禁止事項ですので、自動引き落としなど便利な方法を活用しましょう。

- 教育と理解: 信用制度について学び、自分自身でも積極的に管理できる力を養うことが大切です。

このように、「銀行 信用情報 どこまで見れる」の観点から考えれば、自らの日常生活にもその内容や管理方法について配慮する姿勢が求められます。それによって未来への選択肢も広げていくことにつながります。