私たちが日常生活で利用する金融サービスの一つに銀行口座があります。銀行口座 一人何個まで作れる?という疑問は多くの方が抱いていることでしょう。このテーマについて詳しく解説し、各種条件や制限を理解することは非常に重要です。

日本では、個人が保有できる銀行口座の数には明確な規定があります。しかしこのルールは金融機関によって異なる場合もあるため注意が必要です。私たちはこのブログ記事を通じて、どのような条件があるのかを整理し、それぞれのケースについて考察していきます。

あなたは今までに何個の銀行口座を作ったことがありますか?それとも新たに開設を検討していますか?この記事ではその答えへと導く情報をご提供しますのでぜひ最後までお読みください。

銀行口座 一人何個まで作れる?基本的なルール

銀行口座を一人で何個まで作れるかについて、基本的なルールを理解することは重要です。一般的に、日本では特定の制限が設けられていないため、原則として私たちは複数の銀行口座を持つことができます。しかし、各金融機関によって異なる規定や条件があるため、それらを考慮する必要があります。

一般的なルール

- 口座数の制限: 法律上、一人あたりの銀行口座数に明確な上限はありません。ただし、各銀行が独自に内部規定を設けている場合があります。

- 本人確認書類: 口座開設時には本人確認書類(運転免許証やマイナンバーカードなど)が必要です。このため、多くの口座を開設する際には、それぞれの手続きが求められます。

- 信用情報への影響: 複数の銀行口座を持つことで信用情報に影響を与える可能性もあります。特にクレジットカードやローンとの関連性から注意が必要です。

銀行ごとの条件

以下は、主要な日本の金融機関における一般的な口座開設条件です。

| 金融機関 | 最低預金額 | 年齢制限 | その他条件 |

|---|---|---|---|

| 三菱UFJ銀行 | なし | 15歳以上 | 本人確認書類提出必須 |

| みずほ銀行 | なし | 15歳以上(未成年者は親権者同意要) | オンライン申請可 |

| りそな銀行 | なし | 16歳以上(未成年者は親権者同意要) | A.T.M利用料無料プランあり |

このように、私たちが作成できる口座の数には法律上の制約はありませんが、各金融機関によって異なる条件や手続きがありますので、自分自身に合った選択肢を見極めることが大切です。

各金融機関の口座開設条件を比較

私たちが銀行口座を開設する際、各金融機関の条件を比較することは非常に重要です。特に、銀行によって求められる条件や手続きが異なるため、自分に合った選択肢を見つけるためには情報収集が必要です。以下では、日本の主要な金融機関の口座開設条件について詳しく説明します。

口座開設時の一般的な要件

- 本人確認書類: すべての銀行で、運転免許証やマイナンバーカードなどの本人確認書類が必要です。

- 最低預金額: 一部の金融機関では初回入金時に最低預金額を設定している場合があります。

- 年齢制限: 銀行ごとに異なりますが、多くの場合は15歳以上から口座を開設できます。

具体的な金融機関別条件

| 金融機関 | 最低預金額 | 年齢制限 | その他条件 |

|---|---|---|---|

| 三井住友銀行 | なし | 15歳以上(未成年者は親権者同意要) | オンライン申請可、スマホアプリ利用可能。 |

| 野村證券 | 10,000円以上(定期預金のみ) | 18歳以上(未成年者は親権者同意要) | A.T.M利用料無料プランあり。 |

このように、各金融機関によって大きく異なる口座開設条件がありますので、自分自身のニーズやライフスタイルに合わせた選択を行うことが重要です。また、これらの情報を基に複数の銀行口座を持つ際には、それぞれの特徴や利便性も考慮することでより有効活用できるでしょう。

複数の銀行口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットがあります。私たちが状況に応じて適切な選択肢を見極めるためには、これらの要素をしっかり把握しておくことが重要です。特に、目的やライフスタイルに合わせた口座の利用方法を考える際には、その特性について知識を深める必要があります。

メリット

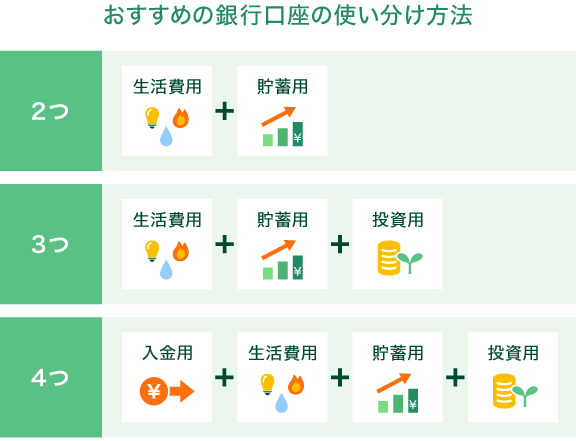

- 資産管理の柔軟性: 複数の銀行口座を保有することで、異なる目的や用途に応じて資産を分けることができます。例えば、日常的な支出用と貯蓄用で使い分けることが可能です。

- 金利や手数料の比較: 各金融機関によって提供される金利や手数料は異なるため、複数の口座を持つことで最も有利な条件で運用できるチャンスが増えます。

- 安全性向上: 資産を複数の金融機関に分散させることで、一つの銀行で問題が発生した場合でもリスクヘッジとなります。また、預金保険制度によって一定額まで保証されていますので安心感もあります。

デメリット

- 管理コスト: 複数口座を維持するには、それぞれに対する手続きや管理が必要になります。このため、自分自身でしっかりと記録管理しないと混乱する可能性があります。

- 最低預金額や手数料: 一部の金融機関では維持費として最低預金額や月間手数料が設定されている場合があります。その結果、不要なコスト負担につながる恐れもあるため注意が必要です。

- 開設時の影響: 銀行によっては、新たに口座開設時に信用情報への影響なども考慮されます。さらに、多くの場合、一人あたり作成できる口座にも制限がありますので覚えておくべきでしょう。

このように、それぞれメリットとデメリットが存在します。それらを理解した上で、自身のライフスタイルや目標に合った銀行口座戦略を立てていくことは非常に大切です。

特定の目的別に見る口座の使い方

特定の目的に応じた銀行口座の利用方法を考えることは、私たちが資産を効果的に管理するために非常に重要です。様々な種類の口座が存在する中で、それぞれの特性を理解し、適切な選択肢を見つけることで、より効率的な資金運用が可能になります。

日常生活用口座

日常的な支出には専用の銀行口座を持つことが推奨されます。この口座は以下のような特徴があります。

- 使いやすさ: ATMやオンラインバンキングによる簡単なアクセス。

- 手数料: 一般的に維持費用が低いか無料で提供されている場合が多い。

- 引き落とし機能: 各種公共料金や定期的な支払いの設定も容易です。

このような特性から、日常生活用の口座は私たちの日々の金融活動を円滑に進めるためには欠かせないものとなります。

貯蓄・投資用口座

貯蓄や投資目的で開設する銀行口座もあります。このタイプは以下の点で有利です。

- 金利: 通常の日常生活用口座より高い金利が設定されていることがあります。

- 自動積立機能: 定期的に一定額が自動的に預け入れられるため、無理なく貯蓄できます。

例えば、教育資金や旅行資金など特定の目標達成に向けた計画的な貯蓄には、このタイプがおすすめです。

ビジネス専用口座

ビジネス用途では専用の銀行口座を持つことも重要です。主なメリットとしては、

- 経費管理: 事業関連費用と個人費用を明確に分けることができる。

- 帳簿整理: 会計処理や税務申告時にも便利であり、透明性が高まります。

私たちはビジネス運営上必要不可欠なのですが、その分注意深く管理する必要があります。各目的ごとに適した銀行口座を選ぶことで、効率良くお金を扱うことができ、自分自身及び家族または事業体への影響も最小限に抑えることにつながります。

注意すべき法律や規制について

私たちが銀行口座を開設する際には、いくつかの法律や規制に注意を払う必要があります。これらの法律は、金融機関や顧客を保護し、健全な金融システムを維持するために存在しています。また、違反した場合には重大なペナルティが科されることもあるため、しっかりと理解しておくことが重要です。

本人確認義務

日本では、「犯罪による収益の移転防止に関する法律」に基づき、金融機関には顧客の本人確認が義務付けられています。この手続きは、新規口座開設時だけでなく、既存口座についても定期的に行われます。具体的には以下の情報が必要となります。

- 氏名

- 住所

- 生年月日

- 職業

- 身分証明書(運転免許証やパスポートなど)

このような措置は、不正取引やマネーロンダリングを防ぐために不可欠です。

税務関連の規制

また、日本国内で銀行口座を持つことで発生する利息については課税対象となります。利息所得税として一定割合が源泉徴収されますので、自分自身で確定申告を行う必要があります。この点も考慮して口座選びを行うべきです。

| 所得区分 | 課税率 (%) |

|---|---|

| 利息所得(一般) | 15.315% |

| 特定口座(源泉徴収あり) | – (自動的) |

| 特定口座(源泉徴収なし) | – (自己申告) |

このように、銀行口座一人何個まで作れるかという疑問とともに、それぞれの口座運用によって影響される法的側面もしっかりと把握しておくことが求められます。適切な知識を持ち、自分自身の資産管理に役立てましょう。