私たちが日常生活で必要な資金を引き出すために、銀行窓口 引き出し 何が必要?という疑問を持つことはよくあります。実際に窓口での手続きには、いくつかの重要な書類や注意点があります。このプロセスを理解しておくことで、スムーズに取引を行うことが可能になります。

この記事では、銀行窓口 引き出し 何が必要?というテーマについて詳しく解説します。具体的には、どのような書類を準備するべきかまた手続きの流れについて触れます。これによって、私たち自身も安心して引き出しができるようになるでしょう。

あなたは銀行での引き出し手続きを簡単に済ませたいと思いませんか?それならぜひ最後まで読んでみてください。知識を得ることでより良い金融ライフを送りましょう。

銀行窓口 引き出し 何が必要?手続きの流れ

銀行窓口での引き出しを行う際には、いくつかのステップと必要な書類が存在します。まずは、手続きの流れを把握しておくことが重要です。以下に、具体的な手順をご紹介します。

手続きの流れ

- 窓口に到着

銀行の営業時間内に指定された支店へ向かいます。混雑具合によっては、待ち時間が発生することがありますので、余裕を持ったスケジュールを立てると良いでしょう。

- 整理券または受付票の取得

自動受付機や窓口で整理券や受付票を取得します。この段階で、自分の用件(引き出し)を明確に伝えます。

- 本人確認

窓口で自分の番号が呼ばれると、担当者との対面になります。この時点では必ず本人確認書類を提示する必要がありますので、事前に準備しておいたほうが良いでしょう。

- 引き出し金額の申請

引き出したい金額を担当者に伝えます。この際、自分の預金残高や引き出し限度額も考慮してください。

- 取引完了と受領印

引き出しが無事完了すると、お札と共に受領印またはサインを求められる場合があります。その後、お金を受け取りましょう。

このような流れで進めることになりますので、一つ一つ丁寧に確認して手続きを進めることが大切です。また、この手続きには特定の制限や費用も伴う場合がありますので、その点についても理解しておくことが望ましいです。

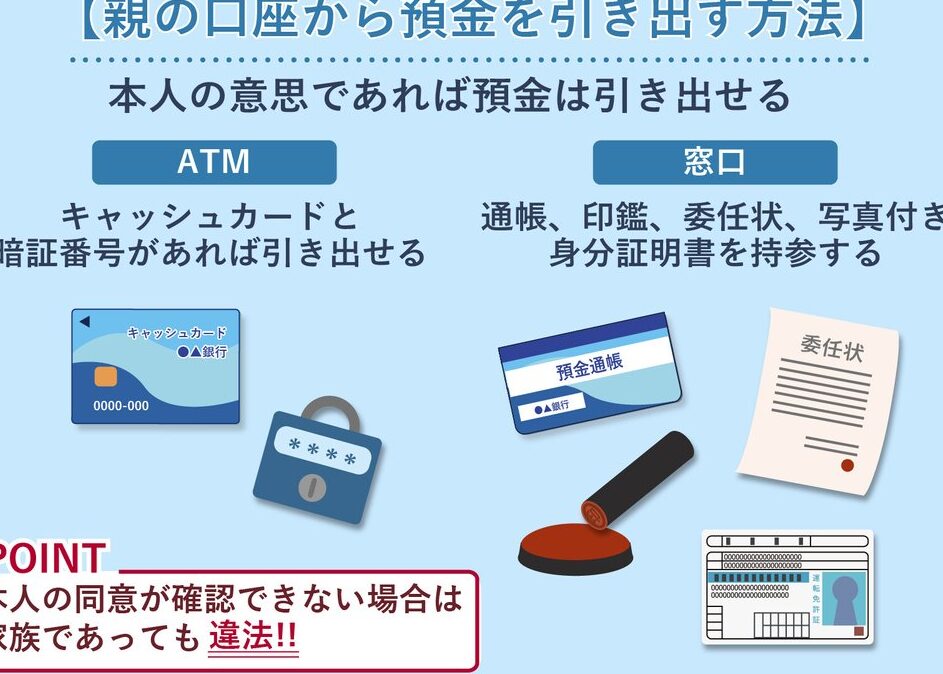

必要書類の詳細と準備方法

銀行窓口での引き出しをスムーズに行うためには、必要書類を正確に準備することが重要です。ここでは、どのような書類が必要であり、それらをどうやって準備すれば良いかについて詳しく説明します。

必要書類

銀行窓口での引き出しには、以下の書類が一般的に求められます:

- 本人確認書類:運転免許証、パスポート、マイナンバーカードなど。

- 通帳またはキャッシュカード:預金口座を持っていることを証明するために必要です。

- 印鑑:特定の取引においては、自分の印鑑が要求される場合があります。

これらの書類は、手続き前に必ずチェックしておくことが大切です。不足や誤りがあると手続きが遅れる可能性がありますので注意しましょう。

書類の準備方法

- 本人確認書類の用意

本人確認として認められる複数の選択肢から、一つまたは二つ用意します。例えば、運転免許証と健康保険証など併せて持参すると安心です。

- 通帳またはキャッシュカードの確認

事前に自分が利用している金融機関の通帳やキャッシュカードを取り出し、有効期限や状態(破損等)もチェックします。

- 印鑑の準備

銀行によっては、自分専用の印鑑が必要となります。普段使わない場合でも忘れず持参しましょう。また、新たに作成した場合には、その印鑑登録も済ませておく必要があります。

これら一連の準備を行うことで、「銀行窓口 引き出し 何が必要?」という問いにも的確に対処できるでしょう。万全な体制で臨むことで、不安なく取引を進めることができます。

本人確認書類として認められるもの

私たちが銀行窓口での引き出しを行う際に必要となる本人確認書類には、いくつかの選択肢があります。これらの書類は、金融機関によって異なる場合もありますが、一般的には次のようなものが認められています。

- 運転免許証:日本国内で最も多く利用される本人確認手段であり、有効期限内であることが求められます。

- パスポート:海外旅行などでも使われるため、多くの場合有効な本人確認書類として受け入れられます。

- マイナンバーカード:近年普及しており、顔写真付きのため信頼性が高いとされています。

- 健康保険証:他の本人確認書類と併用することで、より信頼性を増します。

- 住民票:発行から一定期間内のものに限りますが、住所確認にも役立ちます。

これらの書類を持参することで、「銀行窓口 引き出し 何が必要?」という疑問に対して適切に対応できるでしょう。また、一部の銀行では追加的な資料や情報を求めることもあるため、自分自身が利用する金融機関の具体的な要求事項について事前に確認しておくことをおすすめします。特に初めて取引を行う際や、大きな金額を引き出す場合は注意深い準備が重要です。

引き出し限度額や手数料について

私たちが銀行窓口での引き出しを行う際には、も重要なポイントとなります。各金融機関によって設定される限度額は異なるため、事前に確認しておくことが大切です。また、特定の条件下では、引き出し限度額が変更される場合がありますので、その点にも注意が必要です。

引き出し限度額

一般的に、銀行窓口での引き出しには以下のような限度額があります:

- 通常取引:日常的な取引の場合、多くの銀行では10万円から100万円程度が一般的です。この範囲内であればスムーズに手続きが進むでしょう。

- 特別取引:大口の資金移動を希望する場合は、あらかじめ金融機関と相談することで、より高い限度額を設定してもらえる可能性があります。

ただし、一部の金融機関ではセキュリティ上の理由から制約を設けていることもあるため、自分自身が利用する銀行に問い合わせることをお勧めします。

手数料

次に、手数料についてですが、この点も金融機関ごとに異なるため注意が必要です。主な手数料体系として以下の項目があります:

- 窓口手数料:一部の銀行では現金引き出し時に窓口手数料が発生します。この料金は取引内容や時間帯によって変動することがあります。

- ATM利用手数料:自行以外のATMを利用した場合には、高めの手数料がかかるケースも見受けられます。特に夜間や休日などは追加料金が発生することもあります。

このような情報を踏まえ、「銀行窓口 引き出し 何が必要?」という疑問への理解を深めることで、円滑な取引につながります。具体的な条件や手続きを知っておくことで、不安なく資金管理できるでしょう。

特別なケースにおける対応策

として、銀行窓口での引き出しが通常とは異なる状況下でどのように進められるかを考えてみましょう。例えば、急な資金需要や、他者による代理引き出しの場合などがあります。このような場合には、事前に必要な手続きや書類を確認しておくことが重要です。

代理人による引き出し

私たちがどうしても自分自身で銀行へ行けない場合、信頼できる代理人に引き出しをお願いすることができます。その際、以下の点に注意しましょう:

- 委任状:代理人には必ず事前に作成した委任状を持参してもらう必要があります。委任状には、自分の名前と口座情報、代理人の名前、その目的を明記することが求められます。

- 本人確認書類:代理人は、自分自身と同様に本人確認書類(運転免許証やマイナンバーカードなど)を提示する必要があります。

これらの準備を整えることで、スムーズな手続きを実現できます。

突発的なトラブルへの対処

予期せぬトラブルが生じた場合にも対応策があります。たとえば、一時的にキャッシュカードを紛失したり、不正利用の疑念から取引が制限されているケースです。その際は次のステップを踏むことが効果的です:

- 金融機関への連絡:まずはすぐに銀行へ連絡し、事情を説明します。多くの場合、その場で代替措置についてアドバイスが得られます。

- 再発行手続き:もしキャッシュカードや通帳等が紛失した場合は、新しいものへの再発行申請も迅速に行いましょう。

このような計画性から、「銀行窓口 引き出し 何が必要?」という問いかけにも柔軟かつ適切に応答できるでしょう。