私たちの銀行口座は、日常生活において非常に重要な役割を果たしています。しかし差し押さえ 銀行口座 どうなるのでしょうか。この問題は予期せぬ事態として多くの人々に影響を及ぼす可能性があります。私たちは、差し押さえの原因やその影響について理解を深めることが重要です。

この記事では、差し押さえが銀行口座にもたらす影響と、その後の処理方法について詳しく解説します。具体的には、差し押さえのプロセスや法的手続きなどを取り上げます。これによって、私たち自身や周囲の人々がこの状況にどのように対処できるかを考える機会となれば幸いです。

あなたも自分の資産が危険にさらされていることを心配していませんか?それとも、自分自身や家族が同じ状況になった場合の対策を知りたいと思っていますか?この先の記事で、有益な情報をご紹介しますのでぜひご覧ください。

差し押さえ銀行口座の仕組みと法律的根拠

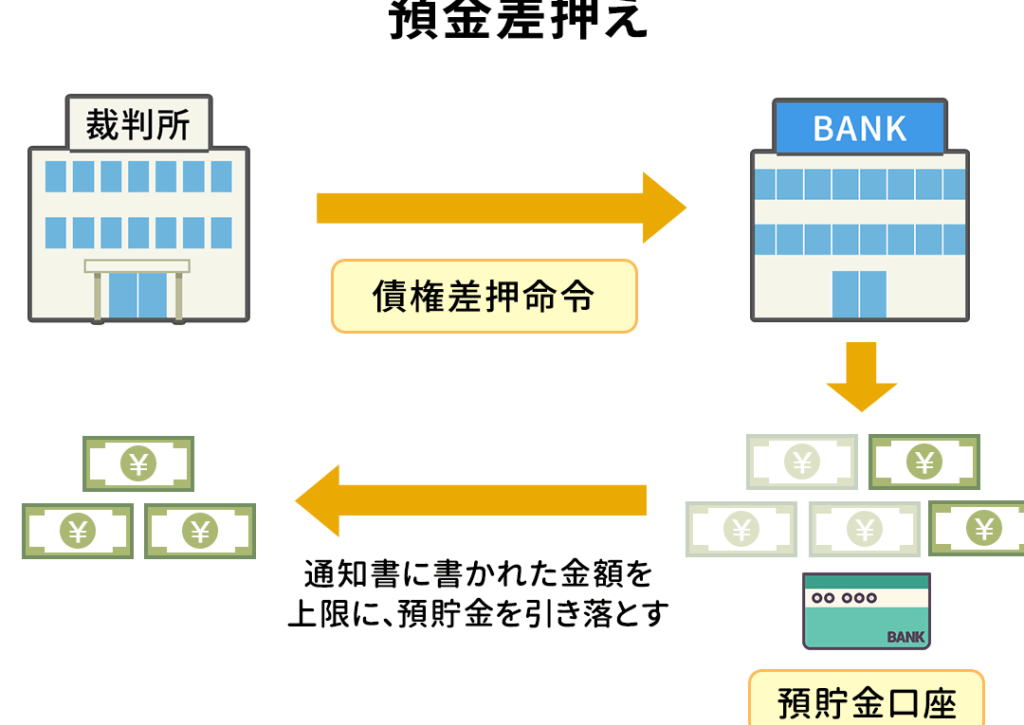

差し押さえ銀行口座の仕組みは、通常、債権者が債務者に対して持つ法的権利に基づいています。私たちが理解するためには、まずこのプロセスがどのように機能するかを知る必要があります。銀行口座の差し押さえは、裁判所の命令や法律によって実施されます。この手続きでは、一定の条件を満たすことが求められ、その結果として債務者の資金が制限されることになります。

差し押さえの法律的根拠

日本では、主に民事執行法と呼ばれる法律によって差し押さえが規定されています。この法律は以下の要素を含んでいます。

- 債権者と債務者間の関係: 債権者は合法的な理由から差し押さえを請求できます。

- 裁判所による命令: 差し押さえには必ず裁判所からの承認が必要です。

- 実行可能性: 差し押さえる資産(この場合は銀行口座)が特定されている必要があります。

さらに、差し押さえ後も生活費など一部のお金については保護されるため、この点も重要です。

差し押さえ手続き

- 申立て: 債権者は裁判所に対して差し押さえを申し立てます。

- 審査: 裁判所がその申立てを審査します。

- 決定通知: 承認された場合、債務者および関連する金融機関に通知が送られます。

このプロセス全体では、公正かつ透明な方法で進むことが求められています。私たちは、この仕組みを理解することで、自分自身や身近な人々への影響をより深く考察できるでしょう。

差し押さえ後の銀行口座における資金の取り扱い

は、債務者にとって非常に重要な問題です。差し押さえが行われた場合でも、生活に必要な資金については一部保護されています。この点を理解することは、私たちがどのように今後の計画を立てるかに大きく影響します。

まず、差し押さえ後の銀行口座には以下のような規定があります。

- 生活費: 一定額までは生活費として利用可能であり、この金額は法律で定められています。

- 給与や年金: 給与や年金なども一定程度まで保護されます。具体的には、その月の収入から基本的な生活費を除いた残りが対象となります。

- 公共料金や税金: 公共料金や税金の支払いには影響を及ぼすことなく処理されるため、これらを優先して支払う必要があります。

これらのポイントを踏まえると、私たちは差し押さえによって制約された状況下でも最低限必要な生活水準を維持するためにどうすればよいか考慮する必要があります。

資金管理の方法

差し押さえが実施された場合でも、効果的な資金管理は重要です。そのためには以下のような方法があります。

- 予算作成: 現在利用可能な資源を基にした予算を作成します。これによって出費と収入のバランスを把握できます。

- 優先順位付け: 必要不可欠な支出(食費、公租公課など)と任意支出(娯楽など)との間で優先順位をつけることで無駄遣いを避けます。

- 相談窓口へのアクセス: 法律相談や金融アドバイザーから助言を受けることで、自分自身だけでは解決できない問題にも対処できます。

このような対応策によって、私たちは困難な状況でもより良い未来へ向けて進むことが可能になります。

差し押さえによる生活への影響と対策

私たちの生活において、差し押さえが実施されると多くの影響が及ぶことになります。特に、銀行口座の差し押さえは、日常的な支出や生活必需品の購入に直接的な支障をきたす可能性があります。このような状況下でどのように対策を講じるかは非常に重要です。ここでは、具体的な影響とそれに対する対策について考えてみましょう。

まず、差し押さえによって生じる主な影響には以下のようなものがあります。

- 資金不足: 銀行口座から必要な資金が引き出せなくなるため、急な支出への対応が難しくなる。

- 精神的ストレス: 経済的困窮感や不安感から精神的負担が増加する。

- 社会的関係への悪影響: 経済面で困難を抱えることで、人間関係にも緊張が生じる場合がある。

これらの影響を軽減するためにはいくつかの対策があります。以下は、その具体例です。

- 収入源の見直し: 定職以外にも副業やアルバイトなど新たな収入源を探すことで、経済的余裕を持つ工夫をします。

- 支出管理: 必要不可欠な支出と非必須支出を区別し、不必要なお金遣いを控えることが求められます。特に生活費や公共料金は優先して確保しましょう。

- 専門家との相談: 法律相談窓口やファイナンシャルプランナーなど専門家からアドバイスを受け、自分だけでは解決できない問題への正しいアプローチ方法を学びます。

このように私たちは、差し押さえによっても最低限必要な生活水準を維持できるよう努めていくことが大切です。また、この過程で得られる知識や経験は今後も役立つでしょう。そのため、一歩ずつ着実に行動していく姿勢が求められます。

銀行口座差し押さえ後の手続き方法

私たちが銀行口座の差し押さえに直面した際、どのような手続きを踏むべきかを理解することは非常に重要です。適切な手続きを行うことで、状況を改善し、今後の生活への影響を最小限に抑えることが可能になります。このセクションでは、具体的な手続き方法について詳しく見ていきましょう。

1. 差し押さえ通知の確認

まず初めに、不当な差し押さえでないか確認するために、受け取った差し押さえ通知書を注意深く読み解く必要があります。この通知には以下の情報が含まれています。

- 差し押さえ理由: なぜ口座が差し押さえられたのか。

- 金額: 差し押さえられる金額や資産。

- 期限: 反論や異議申し立てを行うための期限。

もし不明点や疑問があれば、法律相談窓口に問い合わせることも検討しましょう。

2. 異議申し立ての準備

次に、自分自身または代理人として異議申し立てを行う準備を進めます。このプロセスには以下のステップがあります。

- 必要書類の収集: 契約書や領収書など、関連資料を集めます。

- 異議申し立て文書作成: 明確かつ簡潔であることが求められます。法的根拠と共に自分側の主張を整理しましょう。

- 提出先確認: 異議申し立て文書はどこへ提出すべきなのか再確認します。

これら一連の流れは迅速かつ正確に進めることが肝要です。

3. 新たな金融機関への移動

さらに、多くの場合、現行口座から新しい金融機関へ資金移動する選択肢も考慮すべきです。ただし、新しい口座開設後にも注意点があります。一例として:

- 新しい銀行との契約条件

- 新規口座開設時必要となる身分証明書

- 現在残っている負債との整合性

このような事項も併せて検討しておくと良いでしょう。新たな環境で安心して経済活動を再開できるよう努めたいものです。

回避策として知っておくべきポイント

私たちが銀行口座の差し押さえに直面した場合、事前に知識を持っておくことでリスクを軽減することができます。ここでは、差し押さえを回避するための具体的なポイントについて解説します。

1. 定期的な資金管理

まず重要なのは、日常的な資金管理です。特に以下の点に注意しましょう:

- 収入と支出の把握: 毎月の収入や支出を正確に記録し、必要以上の負債を抱えないよう心掛けます。

- 緊急時用資金の確保: 思わぬ事態に備えて、少なくとも数ヶ月分の生活費相当額を蓄えておくことが望ましいです。

このような基本的なマネジメントがあれば、不測の事態にも冷静に対処できるでしょう。

2. 契約内容の見直し

次に、自身が結んでいる契約内容についても定期的に見直すことが大切です。特に以下を確認してみてください:

- 利息や手数料: 高い利息や手数料がかかる契約は早めに見直し、新しい金融機関への移動も考慮しましょう。

- 返済条件: 借入れ契約書など、返済条件について理解しておくことで、後々トラブルになるリスクを減らせます。

これらは金融機関との信頼関係にも影響しますので、一度じっくりとチェックすることがおすすめです。

3. 専門家への相談

さらに、自分だけでは判断できない場合には専門家への相談も効果的です。以下の場合には特におすすめします:

- 法律相談窓口: 差し押さえ通知を受け取った際には、法律相談窓口で不明点や疑問点についてアドバイスを受けると良いでしょう。

- ファイナンシャルプランナー: 将来的な資金計画や投資戦略についても専門家から意見を聞くことで、より良い選択肢が得られる可能性があります。

適切なアドバイスによって、不安要素を取り除きながら安心して生活する環境づくりにつながります。