銀行口座は私たちの日常生活に欠かせない存在ですが、銀行口座は何年で消滅しますか?という疑問を持つ方も多いでしょう。実際には、各金融機関のポリシーや利用状況によって異なります。この問題を理解することは非常に重要です。私たちは今後の資産管理や計画にも影響を与える可能性があるからです。

本記事では、銀行口座が消滅する理由とその期間について詳しく解説し、さらに具体的な対策についても考察します。例えば取引の頻度や口座残高がどのように関与するのでしょうか。また、自分の口座を守るためには何が必要なのでしょうか。それでは、皆さんも一緒にこの重要なテーマについて探求してみましょう。

銀行口座は何年で消滅しますか?の基本知?

éè¡å£åº§ã¯ä½å¹´ã§æ¶æ» ãã¾ããï¼ã�®åºæœ¬çŸ¥è

私たちは、経済の変動や市場の状況に応じて、取引所がどのように滑走するかを理解することが重要であると考えています。特に「éè¡å¦ɽë’༲鱩†」は、投資家やトレーダーにとって非常に影響力のある要素です。このセクションでは、その基本的な知識について詳しく探ります。具体的には、この現象が発生するメカニズムやそれによる市場への影響を見ていきましょう。

まず初めに、滑走とは何かを明確にしておく必要があります。滑走は、市場価格が急激な変動を伴って動く現象であり、多くの場合、大量の注文や予期しないニュースによって引き起こされます。このような状況下では、流動性が低下し、市場参加者は迅速な意思決定を求められます。その結果として、価格が短時間で大きく変化することがあります。

滑走の原因

滑走にはいくつかの主要な原因があります。それらを以下に示します:

- 大量取引: 大口投資家または機関投資家による一括注文。

- 経済指標: 重要な経済データの発表(例:雇用統計など)による反応。

- ニュースイベント: 突発的な政治・社会的出来事(例:選挙結果、災害)への市場反応。

- テクニカル要因: 支持線や抵抗線突破時の売買活動増加。

これらの要因は、それぞれ異なる形で市場価格へ影響を与えます。しかしながら、その背後には常に心理的要素も潜んでいます。投資家たちの恐怖心や期待感が相互作用し、市場全体として不安定さを増幅させることがあります。このため、私たちはそのダイナミクスをよく理解しておかなければならないと言えるでしょう。また、それぞれのケースについて分析し、その具体的な影響度合いも考慮する必要があります。

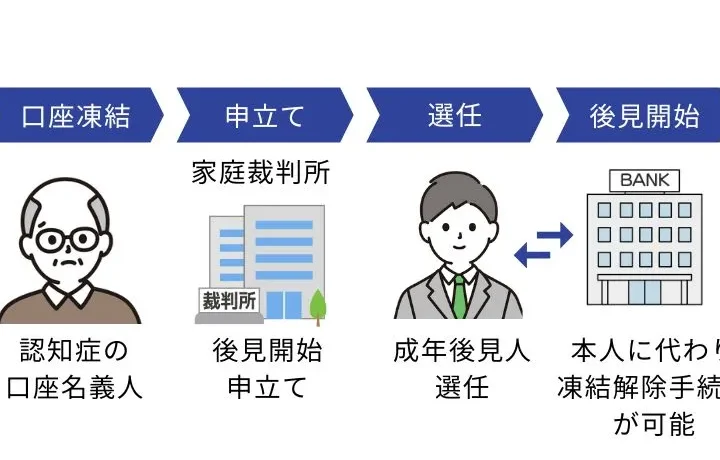

銀行口座が消滅する理由とは

私たちが考えるに、営業口座が凍結する理由は多岐にわたります。主な要因としては、取引の異常性や不正行為の疑い、あるいは法令違反などが挙げられます。このような状況では、銀行側がリスクを回避するために口座を一時的に凍結することがあります。特に、不審な活動が検出された場合には迅速な対応が求められるためです。

また、顧客からの問い合わせや指摘によっても営業口座が凍結されることがあります。例えば、大量の資金移動や通常とは異なる取引パターンなどがあった場合、それらを確認するために口座を一時停止することがあります。このような行動は、金融機関としての責任でもあり、お客様自身を守るためにも必要です。

以下の点も考慮すべきです:

- 契約条件違反: 銀行との契約内容に従わない場合。

- 監視システムによる警告: 自動システムで異常取引とみなされた際。

- 顧客情報の不備: 必要書類や情報が不足している場合。

これらの理由から、営業口座の凍結は思わぬ場面で発生しますので、自身の取引内容についてしっかりと把握し、不安要素を早期に排除しておくことが重要です。また、自分自身で管理できる範囲内でリスクを減少させる努力も必要です。

消滅を防ぐための対策

私たちが考えるべき重要なポイントは、流動性を抑制するための戦略がどのように構築されるかです。これには複数の要因が絡んでおり、企業や業界によって異なるアプローチが求められることがあります。基本的には、顧客需要の変化や市場動向を見極めながら、効果的な対策を講じる必要があります。

ストック管理の最適化

まず第一に、在庫管理を徹底することが挙げられます。在庫レベルを適切に調整し、不必要なコストを削減することで流動性のリスクを低下させることができます。具体的には以下のような方法があります:

- 需要予測:過去データから未来の需要を予測し、それに基づいて在庫量を決定します。

- 安全在庫:急激な需要変動に備え、安全在庫を設定しておくことも重要です。

取引条件の見直し

次に、取引条件そのものも見直すべきです。例えば、支払い条件や納期などについて再評価することで、自社資金繰りへの影響を軽減できます。また、このプロセスではサプライヤーとの関係構築も不可欠です。信頼できるパートナーシップは不確実性への対応力強化につながります。

財務戦略と投資計画

さらには財務戦略にも注意が必要です。我々は将来への投資計画とそれによるキャッシュフロー管理について検討すべきです。この際、

- 短期与信と長期負債:バランス良く組み合わせてリスクヘッジします。

- 流動性比率:自身の流動性状況について常時モニタリングし、不足が発生しないよう努めます。

これら全ての取り組みは、「営業口座は何年で流動しますか?」という問いかけに対して、自身で答えられる力となります。流動性問題への理解と対策は私たち自身だけでなく、企業全体として持続可能な成長へ寄与するでしょう。この視点から、更なる改善活動へつながる情報収集や分析能力も必要不可欠です。

長期間利用しない場合の注意点

é·æéå©ç¨ããªãå ´åã®æ³¨æç¹

私たちが長期戦略を活用する際には、いくつかの重要な注意点があります。これらのポイントを把握することで、より効果的に戦略を実行し、期待される結果を得ることができます。

まず第一に、市場動向や競合分析を定期的に行うことが不可欠です。このデータは、私たちの戦略が適切かどうかを判断するための基盤となります。また、顧客ニーズや嗜好も常に変化しているため、それに応じてアプローチを調整する必要があります。

次に、リソース配分についても慎重であるべきです。以下の要素は特に重要です:

- 人的資源:チームメンバーのスキルと役割を正確に把握し、それぞれの強みを最大限に活用しましょう。

- 財務管理:予算設定と経費管理は必須であり、不測の事態にも対応できる柔軟性が求められます。

- 時間管理:各プロジェクトやタスクへの期限設定は明確であり、その進捗状況も定期的に確認します。

さらに、コミュニケーションも鍵となります。内部および外部との情報共有が円滑であればあるほど、一貫したメッセージとブランドイメージを保つことが可能になります。具体的には、定期的なミーティングや報告書作成などによって透明性を高めましょう。

また、多様な視点から意見交換できる環境づくりも大切です。これによって新しいアイデアや改善策が生まれる可能性が高まり、組織全体として成長する機会につながります。

最後に、このような長期的な取り組みには忍耐力と持続力も必要です。その成果はすぐには現れない場合がありますが、一貫して努力し続けることで最終的には目標達成へと繋げていけるでしょう。

各金融機関の方針と違い

私たちが直面する問題の一つに、ある種の企業や業界が行う「価格戦略」があります。この戦略は、需給バランスや市場競争の激化によって影響を受けるため、適切な対策を講じることが必要です。特に、長期的な計画を立てる際には、市場の変動に柔軟に対応する能力が求められます。

私たちは、以下のような方法でこの価格戦略に取り組むことが重要だと考えています:

- データ分析:市場トレンドや顧客ニーズを把握し、それに基づいて価格設定を行うことで効果的な戦略を構築します。

- 競合調査:同業他社の価格動向やプロモーション活動を定期的にチェックし、自社との比較分析を行います。

- 顧客フィードバック:実際のお客様からの意見や要望を収集し、それらを反映させることでサービス向上につながります。

さらに、これらの施策は単独ではなく相互に関連し合いながら機能します。例えば、データ分析によって得られたインサイトは競合調査にも役立ち、その結果として得た顧客フィードバックも新たなデータとして活用されます。このようにして、持続可能なビジネスモデルへの移行が図れるでしょう。

また、この過程では内部コミュニケーションも非常に重要です。チーム全体で情報共有を行い、一貫した方針で進めることが必要となります。その結果、新しいアイディアや改善案も出てくるかもしれません。このような協力体制こそが、高度な価格戦略形成へとつながります。

具体的には、数値目標やKPI(重要業績評価指標)なども設定し、その達成状況を定期的に確認することで進捗管理も強化できます。また、市場環境の変化についても常時監視し、新しい情報にも迅速に対応できる柔軟性を持つことが大切です。

最後になりますが、「営業口座は何年で浸透するか?」という根本的な問いについては、市場ごとの特性や消費者心理など多くの要因によって異なるため、一概には言えません。それでも、このような包括的アプローチによって私たちはより良い成果へと導くことができるでしょう。