私たちが日々の生活を送る中で、貯金は非常に重要な要素です。銀行にいくらまで貯金できますかという疑問は、多くの人々が抱えるテーマです。このことを理解することで、私たちは資産管理をより効果的に行うことができるでしょう。

この記事では、銀行における貯金の上限やそれを達成するための方法について詳しく解説します。具体的には、各種金融機関によって異なる条件や利率も考慮しながら、より賢い貯金戦略を見つけていきます。私たちが目指すべき理想的な貯蓄額とは何でしょうか?

読者の皆さんも、自分自身の経済状況や将来計画に合った最適な貯金方法を知りたいと思っていることでしょう。この知識があれば、安心して未来への一歩を踏み出せます。さあ、一緒に深掘りしていきましょう。

銀行にいくらまで貯金できますかの上限とは

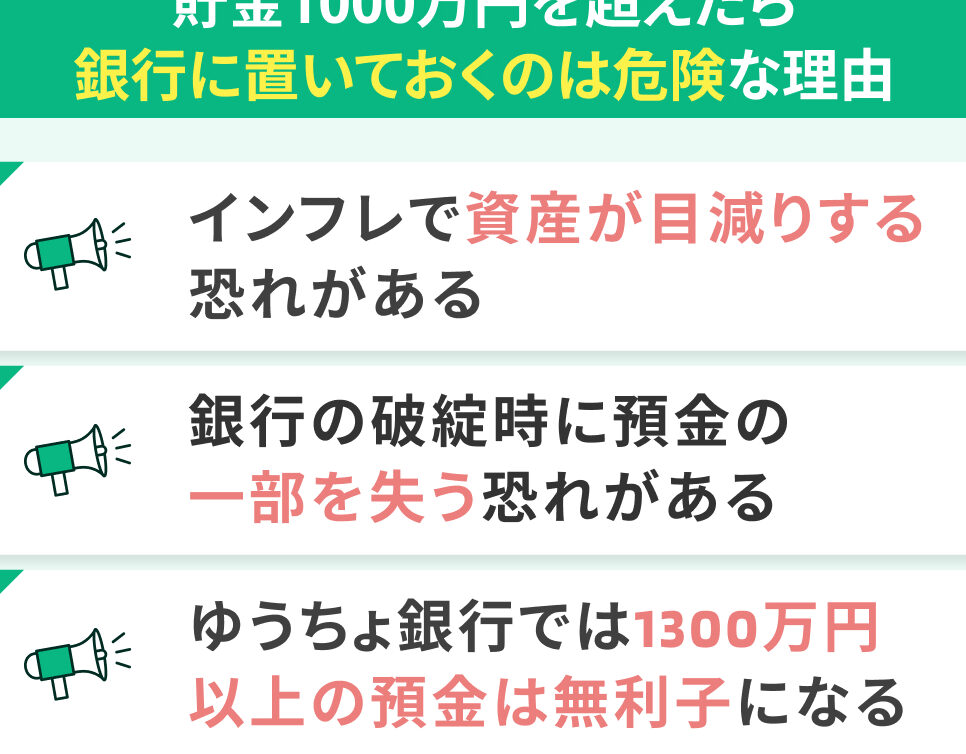

私たちが「銀行にいくらまで貯金できますか」と考えたとき、その上限は重要なポイントになります。日本では、預金者の保護を目的とした制度が整備されており、特に預金保険制度によって一定額までの貯金が保障されています。このため、多くの人々は安心して資産を銀行に預けることができます。

預金保険制度の概要

預金保険制度とは、金融機関が破綻した場合でも、預金者が一定額まで返済される仕組みです。具体的には以下のような特徴があります。

- 保障額: 一人あたり最大1,000万円(元本+利息)まで。

- 対象となる金融商品: 普通預金や定期預金など、多くの普通銀行で取り扱われています。

- 適用外の金融商品: 投資信託や株式など、一部の商品はこの制度の対象外です。

銀行ごとの貯蓄上限

各銀行によっても貯蓄上限には差異があります。一部の大手銀行では、顧客サービス向上を目的として高利率を提供するため、特別な口座開設キャンペーンも実施しています。次に、主要な銀行における一般的な貯蓄上限について見てみましょう。

| 銀行名 | 通常口座上限(円) | 特別口座上限(円) |

|---|---|---|

| 三菱UFJ銀行 | 1,000万円 | 5,000万円 |

| みずほ銀行 | 1,000万円 | 3,000万円 |

| 三井住友銀行 | 1,000万円 | 4,500万円 |

このように、自分自身のニーズや目標に合わせて最適な金融機関を選ぶことは非常に大切です。また、それぞれの条件やサービス内容を比較検討しながら、自分たちの資産形成計画を立てることもおすすめします。

預金保険制度について知っておくべきこと

預金保険制度は、私たちが「銀行にいくらまで貯金できますか」という疑問を考える際に非常に重要な要素です。この制度によって、万が一金融機関が破綻した場合でも、一定額までの預金が保障されるため、多くの人々が安心して資産を銀行に預けることができるのです。それでは、この制度についてさらに詳しく見ていきましょう。

預金保険制度の仕組み

日本の預金保険制度は、主に以下のような仕組みで成り立っています。これにより、私たちの貯蓄がしっかりと守られることとなります。

- 対象者: 預金者全員。個人や法人を問わず適用されます。

- 保障内容: 元本と利息を合わせて最大1,000万円まで返済されます。

- 運営主体: 日本政府によって設立された「預金保険機構」が運営しています。

特定条件下での利用例

また、一部の場合にはこの保障額以上のお金も安全に管理する方法があります。例えば、複数の銀行口座を開設することで、それぞれの口座ごとに1,000万円まで分散して保障を受けることが可能です。このような戦略的なアプローチによって、大切な資産をより一層守ることができます。

| 金融機関名 | 通常口座(円) | 特別口座(円) |

|---|---|---|

| A銀行 | 1,000万円 | |

| B銀行 | 1,000万円 | |

| C銀行(高利率) | 1,000万円+ |

このように、自分自身や家族の将来を考えながら貯蓄計画を立てる際には、この預金保険制度について理解しておくことは必須です。私たちは安心して貯蓄できる環境であるため、この情報は大変価値があります。

各銀行の貯金上限と特徴

私たちが「銀行にいくらまで貯金できますか」という疑問を解決するためには、各銀行の貯金上限や特徴を理解することが不可欠です。日本国内には多くの金融機関が存在し、それぞれ異なる条件で預金を受け入れています。ここでは、主要な銀行の貯金上限とその特性について詳しく見ていきましょう。

A銀行

A銀行は一般的な預金口座で1,000万円までの保護があります。また、高利率の商品も提供しており、長期的な資産形成に適しています。利息も競争力があり、多くの人々に利用されています。

B銀行

B銀行も同様に1,000万円まで保障される通常口座を提供しています。この銀行はオンラインバンキングサービスが充実しており、いつでもどこでも便利に取引可能です。そのため、若い世代にも人気があります。

C銀行(高利率)

C銀行は特別な高利率商品を持っており、その場合には1,000万円以上の預金も受け入れることができます。このような商品の選択肢は資産運用を考える際に非常に魅力的です。特に長期間預けることで得られる利益は大きくなるため、多くの顧客に支持されています。

| 金融機関名 | 通常口座(円) | 特別口座(円) |

|---|---|---|

| A銀行 | 1,000万円 | |

| B銀行 | 1,000万円 | |

| C銀行(高利率) | 1,000万円+ |

このように、それぞれの金融機関によって貯金上限や特徴は異なるため、自分自身のニーズやライフスタイルに合った選択肢を検討することが重要です。また、複数の金融機関で分散投資することによって、安全性を高める戦略も有効と言えます。

効率的な貯金方法とそのポイント

効率的に貯金を行うためには、計画性と自己管理が重要です。私たちは、銀行にいくらまで貯金できますかという問いに答えるためにも、自分の収入や支出を見直し、適切な貯蓄方法を選ぶ必要があります。ここでは、より効果的な貯金方法とそのポイントについて詳しく解説します。

定期預金の活用

定期預金は、一定期間お金を預けることで高い利息が得られるため、資産形成に非常に有効です。多くの銀行では満期時に元本保証があり、安全性も高まります。また、大きな額面で設定することによって利息も増加するため、一度にまとまった資金を運用したい方には特におすすめです。

自動積立の導入

自動積立は、自分自身で毎月一定額を別口座へ移す手間を省く便利な方法です。このシステムを利用することで、「使ってしまう前に貯める」ことができ、無理なく貯蓄が進みます。また、自動化されたプロセスは精神的負担も軽減し、本来の生活費や娯楽費の管理もしやすくなるでしょう。

支出管理と予算設定

効率的な貯金には支出管理が欠かせません。具体的には以下のようなアプローチがあります:

- 家計簿作成:収入と支出を書き留めることで無駄遣いを把握。

- 予算設定:月々どれだけ使えるか明確になり、その範囲内で生活する意識が生まれます。

- 固定費見直し:保険料や光熱費など契約内容の再評価を行うことでコスト削減につながります。

| 方法 | 利点 | 注意点 |

|---|---|---|

| 定期預金 | 高利息・元本保証 | 引き出し制限あり |

| 自動積立 | 手間いらずで確実性あり | 残高不足になる可能性も |

| 支出管理・予算設定 | 無駄遣い防止・明確な目標設定可 | 達成感から過剰消費する場合もある |

これらの方法は、それぞれ異なる特徴と利点がありますので、自身のライフスタイルや目的に合わせて組み合わせて利用すると良いでしょう。このようにして、お金の流れを適切にコントロールしつつ、「銀行にいくらまで貯金できますか」という問いへの一歩踏み込んだ理解につながります。

資産運用とのバランスを考える

私たちが「銀行にいくらまで貯金できますか」という問いを考える際、単に預金の上限を意識するだけではなく、資産運用とのバランスも重視する必要があります。貯蓄は重要ですが、資産形成や将来的なリターンを得るためには、適切な資産運用が欠かせません。ここでは、そのバランスの考え方と具体的な方法について解説します。

貯蓄と投資の役割

まず、貯蓄と投資は異なる目的を持っています。貯蓄は主に短期的な目標(緊急時の備えや旅行など)に対応し、安全性が高い一方で、利息は低く抑えられます。一方で投資は長期的な利益追求を目的としており、市場の変動によってリスクも伴います。しかし、中長期的には投資から得られるリターンが貯金よりも大きくなる可能性があります。

このように、それぞれの役割を理解し、自分自身のライフスタイルや目標に応じてどちらに重点を置くか決めることが重要です。また、「銀行にいくらまで貯金できますか」に関連して、一定額以上は投資へ回すという選択肢も有効です。

分散投資によるリスク軽減

また、資産運用において分散投資は非常に効果的です。一つの金融商品だけでなく、複数の商品や地域への投資を行うことでリスクヘッジが可能となります。例えば:

- 株式:成長期待が高い企業への投資。

- 債券:安定した収入源として活用。

- 不動産:インフレ対策として価値保存機能あり。

これらを組み合わせることで、一つの市場環境変化によって全体への影響を抑えることができます。このアプローチによって、「銀行にいくらまで貯金できますか」という問いにも柔軟な答えを見出すことができるでしょう。

| 金融商品 | 利点 | 注意点 |

|---|---|---|

| 株式 | 高リターン期待・流動性あり | 価格変動リスクあり |

| 債券 | 安定した利息収入・元本保証の場合もあり | インフレリスク・利率低下時には不利になる可能性。 |

| 不動産 | 物理的財産・賃貸収入可能。 | 維持費用・流動性低下。 |

このような視点から、自身のお金の使い道について再評価しながら「銀行にいくらまで貯金できますか」の最適解を見出していきましょう。