銀行口座を解約する際に残高がどうなるのかは、多くの人にとって重要な問題です。特に、みずほ銀行の場合にはどのような手続きが必要なのかを理解しておくことが大切です。私たちは、銀行 解約 残高どうなる みずほについて知識を深めることで、円滑な手続きを行う準備を整えましょう。

この記事では、解約時の残高処理や注意すべきポイントについて詳しく説明します。また、実際の経験者からのアドバイスも交えながら、スムーズに解約を進めるためのヒントをご紹介します。私たち全員が知っておくべきこの情報は、将来役立つことでしょう。

さあみんなさんは準備万端ですか?解約時の残高についてしっかり理解し明確な判断ができるようになりましょう!

銀行解約時の残高どうなる みずほの手続き方法

銀行解約をする際、みずほ銀行では特定の手続きが必要です。まず、口座の残高がどのように扱われるかを理解することが重要です。残高がある場合には、その処理方法や必要な手続きについて詳しく見ていきましょう。

手続きの流れ

- 解約申請: みずほ銀行の窓口またはオンラインバンキングから、口座解約を申し込む必要があります。

- 残高確認: 解約時に残っている金額を確認します。この際、預金保険制度に基づく保証内容も把握しておくと良いでしょう。

- 返金方法選択: 残高がある場合、その返金方法を選ぶ必要があります。これには以下のオプションがあります:

- 現金での引き出し

- 他行口座への振込

- 小切手による受取

注意点

- 残高が0円の場合は、特別な手続きは不要ですが、少額でも残っている場合は必ず清算することが求められます。

- 解約手数料についても事前に確認し、不明点があれば窓口で相談しましょう。

このように、みずほ銀行での解約時には明確なステップがありますので、スムーズに進めるためにも事前準備が大切です。

解約後の残高はどのように処理されるか

解約後の残高は、みずほ銀行においても慎重に処理されます。まず、解約時に残っている金額がどのように扱われるかを理解することが重要です。残高がある場合、その処理方法にはいくつかの選択肢がありますので、それぞれについて詳しく見ていきましょう。

残高処理の方法

口座解約後、残高の処理は以下の方法で行うことができます:

- 現金引き出し: 直接窓口で残高を引き出すことが可能です。この場合、本人確認書類を提示する必要があります。

- 他行口座への振込: 残高を指定した他行口座へ振り込む手続きも可能です。この際、振込先情報を正確に提供することが求められます。

- 小切手による受取: 小切手として受け取る選択肢もあります。これには追加的な手数料が発生する場合があります。

注意すべきポイント

残高処理について考慮すべき点は以下の通りです:

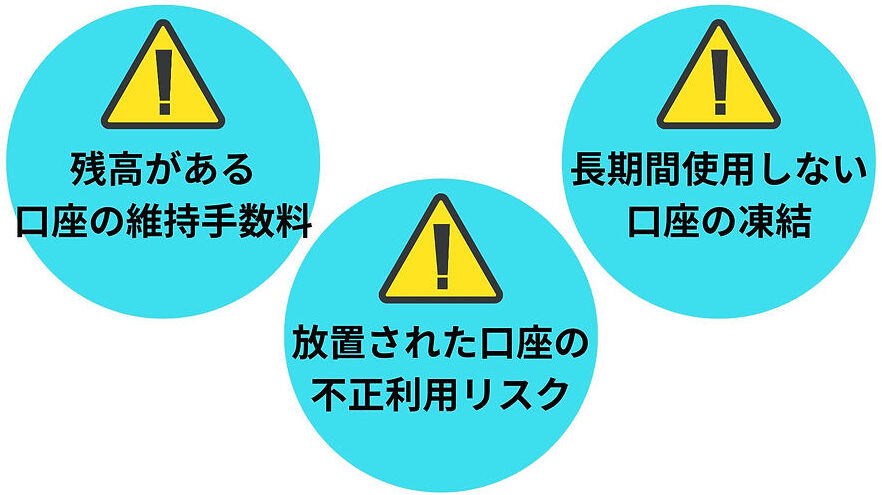

- 解約後はできるだけ早めに残高処理を行うことが推奨されます。長期間放置すると、手続きが煩雑になったり、不利益を被る可能性があります。

- 残高ゼロの場合でも、一度確認しておくことで安心感につながります。また、小額でも余分な資金は必ず清算しましょう。

- 手数料や返金オプションについて不明点があれば、事前にみずほ銀行の窓口またはオンラインサポートで確認することをお勧めします。

このように、解約後の残高処理では複数の選択肢と注意事項がありますので、自分自身に最適な方法を選ぶためにも十分な情報収集と準備が必要です。

みずほ銀行での解約手数料について

みずほ銀行で口座を解約する際には、解約手数料が発生する場合があります。この手数料は、口座の種類や残高によって異なるため、事前に確認しておくことが重要です。私たちが知っておくべき主なポイントを以下にまとめました。

解約手数料の概要

一般的に、みずほ銀行では次のような条件で解約手数料が適用されることがあります:

- 普通預金口座: 残高ゼロの場合は手数料はかかりませんが、一定期間内に解約した場合は手数料が発生する可能性があります。

- 定期預金口座: 定期預金の満期前に解約すると、中途解約手数料がかかることがあります。具体的な金額については契約内容によります。

- 特別キャンペーン口座: 特定のキャンペーンによって開設された口座では、条件を満たさないまま解約すると、高額な手数料が請求されることもあります。

具体的な料金表

| 口座タイプ | 残高ゼロ時の手数料 | 中途解約時の手数料 |

|---|---|---|

| 普通預金口座 | 無料 | – |

| 定期預金口座(満期前) | – | 契約内容による(例: 残高の1%など) |

| 特別キャンペーン口座 | – | $500またはそれ以上の場合あり (条件付き) |

各種料金について詳しくは、みずほ銀行の公式サイトまたは窓口で最新情報を確認することをおすすめします。また、自分自身の状況や目的に応じて最適な選択肢を検討しましょう。これらを理解していると、「銀行 解約 残高どうなる みずほ」の不安も軽減できるでしょう。

残高がある場合の返金方法

口座を解約する際、について理解しておくことは非常に重要です。みずほ銀行では、解約時に残っている資金をどのように処理するかが定められています。そのため、私たちが知っておくべきポイントを以下に示します。

返金方法の概要

残高がある場合、みずほ銀行からの返金は以下のいずれかの方法で行われます:

- 現金支払い: 窓口で直接現金として受け取ることができます。この場合、本人確認書類を持参する必要があります。

- 指定口座への振込: 解約手続きと同時に別の金融機関や自分名義の他の口座へ振り込むことも可能です。事前に振込先口座情報を準備しておくとスムーズです。

現金受取りの場合

窓口で現金として受け取る際には、次の点に注意してください:

- 必要な書類(本人確認書類など)を忘れずに持参しましょう。

- 窓口営業時間内に行う必要がありますので、事前に時間帯を確認しておくことが大切です。

振込による返金の場合

振込みによる返金は非常に便利ですが、以下の条件があります:

- 振込先となる口座は必ずご自身名義でなければなりません。

- 振込手数料が発生する場合もあるため、その点についても確認しておくと良いでしょう。

これらを把握することで、「銀行 解約 残高どうなる みずほ」に関する不安も軽減できると思います。解約後にはすぐに資産管理や利用計画を考え直すことも重要ですので、この段階でしっかりとした選択肢を検討しましょう。

口座解約後に注意すべきポイント

口座解約後には、いくつかの重要なポイントに注意する必要があります。これらを理解しておくことで、スムーズに手続きを進めることができ、予期せぬトラブルを避けられます。特に、残高返金後の資産管理や、新しい金融機関への移行について考慮することが大切です。

解約通知とその効力

解約手続きが完了した後は、みずほ銀行からの正式な通知を受け取ります。この通知には、口座解約が有効である旨や最終的な残高についての詳細が記載されています。この文書は今後の参考にもなるため、大切に保管しておきましょう。

新たな金融機関との連携

もし新しい銀行口座を開設した場合、その情報を速やかに関連するサービス(例えば、自動振込設定など)に更新することが求められます。特に給与振込や公共料金の引き落としなどは早めに対処しないと、不具合が生じる可能性があります。

残高確認と再発防止策

解約後も一時的にでも残高確認を行うことは非常に重要です。万一誤って未処理の取引があった場合、それによって新たな問題が発生する恐れがあります。また、自分自身で利用明細書や送金履歴をチェックし、不正利用防止につながるよう努めましょう。

これらのポイントを押さえておくことで、「銀行 解約 残高どうなる みずほ」に関する不安も軽減され、より安心して次のステップへ進むことができます。