私たちは、北海道銀行の普通預金に関する利息について大切な情報をお届けします。「北海道銀行 普通預金 利息 いつ」支払われるかという疑問は、多くの方が抱いていることでしょう。普通預金は安心してお金を預けられる場所ですが、その利息がいつ支払われるのかを知ることは重要です。

この記事では、北海道銀行の普通預金利息の支払い時期や仕組みについて詳しく解説します。私たちが理解することで、より効果的に資産運用を行う手助けになるでしょう。またこの情報は、将来のお金の管理に役立つこと間違いありません。あなたも「北海道銀行 普通預金 利息 いつ」という疑問を解決したいと思いませんか?さあ、一緒に見ていきましょう。

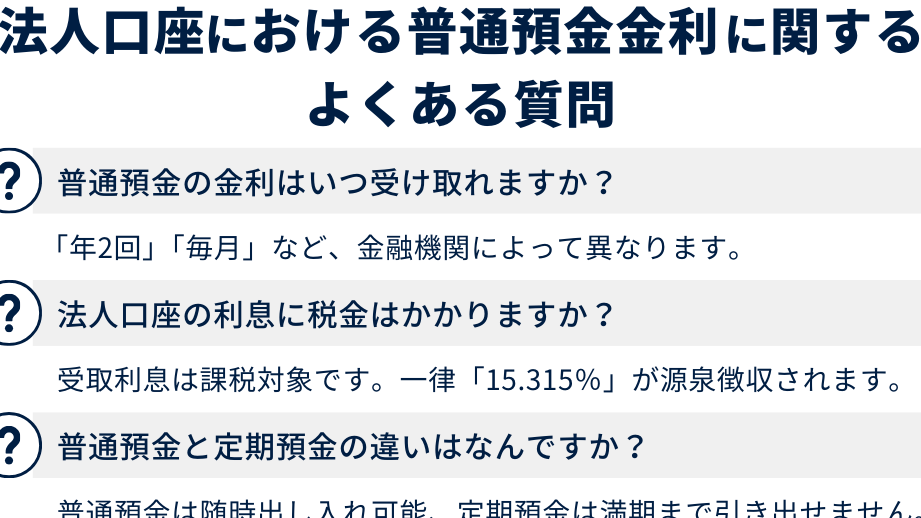

北海道銀行 普通預金 利息 いつ支払われるか

北海道銀行の普通預金口座における利息の支払い時期は、私たちが日常的に利用する上で非常に重要なポイントです。利息は通常、口座の残高や期間によって異なるため、具体的な支払いスケジュールを把握しておくことが大切です。一般的には、利息は年に一度支払われますが、そのタイミングについて詳しく見ていきましょう。

利息支払いのタイミング

北海道銀行では、普通預金口座の利息は毎年3月末日に計算され、その後4月中旬ごろに支払われます。このように年1回の支払いとなっていますので、私たちはその時期を意識して資産管理を行う必要があります。

利息計算基準日

また、実際に受け取る利息には「計算基準日」が関係しています。この日は通常毎月末ですが、新規入金や出金があった場合、それも影響します。具体的には以下のようになります:

- 1ヶ月間: 月末残高によって翌年度分の利息が決定。

- 新規入金: 計算基準日の前日まで有効。

この点を考慮すると、私たちはできるだけ残高を維持し、有効活用することが求められます。

支払い方法

最後に、利息の支払い方法についても触れておきます。利息は自動的に口座へ振り込まれるため、自分で手続きする必要はありません。ただし、この振込時期になると通知が届くことがありますので、その内容にも注意しておくと良いでしょう。

これらの情報を元に、「北海道銀行 普通預金 利息 いつ」と関連付けて理解することで、自分自身や家族のお金を賢く運用していく手助けとなります。

利息の計算方法と仕組み

私たちが北海道銀行の普通預金口座を利用する際、利息の計算方法やその仕組みについて理解しておくことは非常に重要です。利息は私たちの資産を増やすために欠かせない要素であり、その計算基準を知ることでより効果的な資産管理が可能になります。

まず、利息の計算は基本的に「残高」に基づいて行われます。つまり、口座にどれだけのお金があるかによって、支払われる利息額が変わります。このため、定期的に残高を確認し、有効活用することが求められます。具体的には以下のような要素があります:

- 年率: 利息は通常年率で表示され、この数値から月ごとの利息も計算可能です。

- 残高: 月末時点での残高によって翌年度分の利息が決まります。

- 期間: 1ヶ月単位で考えられるため、新規入金や出金があった場合、その影響も受けます。

例と計算式

実際にどのように利息が計算されるか、一つの例を見てみましょう。例えば、北海道銀行の普通預金口座の年率が0.01%の場合、月末時点で10万円(100,000円)の残高だとします。この場合、

| 項目 | 内容 |

|---|---|

| 年率 | 0.01% |

| 残高(1ヶ月) | 100,000円 |

| 支払われる利息(1ヶ月) | (100,000 × 0.01%) / 12 = 約0.083円 |

このように、小さな額ではありますが、長期間預け入れておくことで徐々に増えていきます。また、新規入金をした場合、その日以降も次回支払いまで有効になるため、タイミングよく預けることも大切です。

注意点とポイント

さらに重要なのは、「計算基準日」の存在です。この日は毎月末ですが、新しく入金したり引き出したりすると、その影響で実際にもらえる利息額が変動します。そのため、状況によっては一時的な引き出しなど控えることで、有効な利益を得続けられるでしょう。

これら全てを考慮しながら、「北海道銀行 普通預金 利息 いつ」というテーマについて深く理解し、自分自身や家族のお金を賢く運用していく手助けとなれば幸いです。

普通預金口座の利率について

北海道銀行の普通預金口座における利率は、私たちが資産を運用する上で非常に重要な要素です。この利率は市場の状況や経済環境によって変動しますが、私たちはその基本的な理解を深めることでより賢い金融選択を行うことができます。

一般的に、普通預金口座の利率は年率で表示されます。例えば、現在の北海道銀行の普通預金口座の年率が0.01%と仮定した場合、それに基づく利益をどのように計算できるか見てみましょう。以下は、利息計算に関わる主なポイントです:

- 利率: 普通預金口座では通常低めの設定ですが、その分流動性があります。

- 最低残高: 一部の場合、特定の最低残高を維持することで優遇された利率が適用されることがあります。

- 期間: 利息は月単位で支払われますので、長期的な視点も必要です。

実際の例と影響

例えば、もし私たちが100,000円を普通預金口座に預け入れ、その年率が0.01%の場合、この残高から得られる利息はいくらになるでしょうか。具体的には以下のようになります:

| 項目 | 内容 |

|---|---|

| 年率 | 0.01% |

| 残高(1ヶ月) | 100,000円 |

| 支払われる利息(1ヶ月) | (100,000 × 0.01%) / 12 = 約0.083円 |

この数字を見ると小さく感じるかもしれませんが、小額でも長期間積み重なることで大きな資産形成につながります。また、新規入金時にはその日から次回まで計算対象となりますので、一層効果的な運用が可能になります。

変動要因について知っておくべきこと

さらに注意すべき点として、「経済情勢」や「金融政策」があります。これらは直接的に普通預金口座の利率にも影響を与えるため、市場ニュースなどにも敏感になりながら、自身のお金管理について常に考えていくことが求められます。このような情報収集もまた、大切な資産運用と言えるでしょう。

“北海道銀行 普通預金 利息 いつ”aというテーマでは、多様な側面から理解し続け、自分自身や家族のお金を有効活用していく手助けとなれば幸いです。

利息支払い時期の重要ポイント

私たちが北海道銀行の普通預金口座について考えるとき、利息支払い時期は非常に重要な要素です。利息がいつ支払われるかを把握することで、資産運用や計画的なお金管理がより効果的になります。通常、普通預金口座の利息は月単位で支払われますが、その具体的なタイミングや条件を理解しておくことが必要です。

また、利息の計算方法によってもその影響は異なるため、以下のポイントを押さえておきましょう:

- 支払日: 利息は毎月決められた日に支払われます。この日付は契約内容によりますので、自分の口座の詳細を確認しておくことが大切です。

- 残高反映: 月末時点での残高に基づいて計算されるため、特定の日に入出金した場合には注意が必要です。

- 複利効果: 預け入れた資金から得られる利息は再投資されることがあります。この仕組みを活用することで、長期間にわたり資産形成につながります。

具体例として、本来ならば年率0.01%の場合でも、毎月少しずつ増えていく利息を見ることで、その積み重ねの価値を理解できます。ここでは、実際にどれくらいの利息が得られるか見てみましょう:

| 項目 | 内容 |

|---|---|

| 年率 | 0.01% |

| 残高(1ヶ月) | 100,000円 |

| 支払われる利息(1ヶ月) | (100,000 × 0.01%) / 12 = 約0.083円 |

このように、小額でも時間と共に成長する可能性があります。また、新規入金時には即座に次回まで計算対象になるため、有効な運用手段となります。北海道銀行 普通預金 利息 いつ支払われるかという疑問についても、このような情報からより深く理解できるでしょう。

他行との比較で見る利息の魅力

他行の普通預金口座と比較することで、北海道銀行の利息がどれほど魅力的であるかを理解することができます。私たちが通常利用する金融機関は多様であり、それぞれが異なる利率や条件を提供しています。したがって、具体的な数値や特徴を把握することは非常に重要です。

まず、北海道銀行の普通預金口座の利率を他行と比較してみましょう。以下に代表的な金融機関との利率を示します:

| 金融機関 | 普通預金利率 |

|---|---|

| 北海道銀行 | 0.01% |

| A銀行 | 0.02% |

| B信用金庫 | 0.005% |

| C信託銀行 | 0.015% |

この表からもわかるように、A銀行は最高の利率を提供していますが、私たちは単に利率だけでなく、その背後にあるサービスや手数料も考慮しなければなりません。例えば、取引手数料や維持費用などが高い場合、高い利率でも実際には利益にならない可能性があります。

また、北海道銀行では地域密着型のサービスも強みとしており、お客さまへのサポート体制やATM網の広さなども評価ポイントとなります。他行では得られない独自のサービスを受けることで、長期的にはより大きなメリットにつながるでしょう。

さらに、多くの場合、特定のキャンペーンによって一時的に高い利率が適用されることがあります。このような情報も見逃さず、自分自身に最適な選択肢を見つけることが重要です。実際には各金融機関ごとに条件や細かなルールがありますので、自分自身で確認しながら計画的なお金管理を心掛けましょう。

以上のように、他行との比較によって北海道銀行 普通預金 利息 いつという疑問にも納得できる答えを見出すことができるでしょう。この情報を元に、自分に合った運用方法について検討してみてください。