他の銀行の振込手数料はどれくらいかを知ることは、私たちの日常生活において重要な要素です。私たちは、振込を行う際に発生するコストを把握し、より賢い選択をする必要があります。このブログ記事では、主要な銀行の振込手数料を比較し、それぞれの特徴や利点について詳しく探求します。

他の銀行の振込手数料はどれくらいなのか調べることで、無駄な出費を抑えることができます。また各銀行によって異なる料金体系が存在するため、適切な情報収集が重要です。あなたも知らず知らずのうちに高額な手数料を支払っているかもしれません。この機会に、自分にとって最もお得な選択肢を見つけてみませんか?

他の銀行の振込手数料は、私たちが取引を行う際に非常に重要な要素です。各銀行によって手数料が異なるため、自分にとって最も経済的な選択肢を見つけることが求められます。本セクションでは、主な銀行の振込手数料を比較し、それぞれの特徴を明らかにしていきましょう。

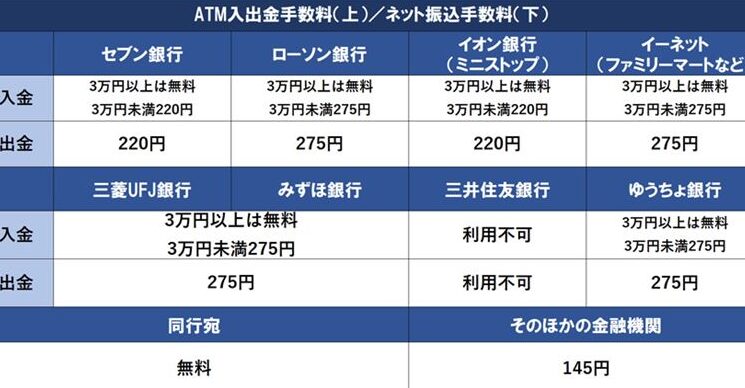

主要な銀行の振込手数料一覧

以下は、日本国内で一般的に利用されている主要な銀行の振込手数料についてまとめた表です。この表を通じて、どの銀行がどれくらいの振込手数料を設定しているか一目で把握できます。

| 銀行名 |

振込方法 |

手数料(税抜) |

| 三井住友銀行 |

オンライン |

220円 |

| みずほ銀行 |

窓口 |

440円 |

| りそな銀行 |

ATM(他行宛) |

330円 |

< tr >< td > スルガ銀行 < td > ATM (同一口座宛) < td > 110 円

新生 銀行 < td > オンライン < / td >< td > 250 円 < / td >

< / table >

この表からわかるように、ゆうちょ 銀行 はオンライン 振込の場合には 手数料 が 無料になっており、一方で みずほ 銀行 の窓口 振込 は 最も高額となっています。こうした違いは、取引金額や頻度によって大きく影響する可能性がありますので注意が必要です。

地域別の振込手数料の違い

地域によっても、振込手数料には差異があります。特定地域内では優遇措置として低料金または無料サービスが提供されることがあります。例えば、大都市圏では競争が激しいため、多くの金融機関が魅力的な条件を提示しています。一方、中小都市や地方ではその傾向が弱まることがあります。このように、私たち自身の居住地や取引先によってもコスト面で影響を受けるため、自分自身で調査し理解することが重要です。他にも特定取引への対応など細かな条件についても確認しておくと良いでしょう。

次回は、「特定の取引における手数料」の影響について詳しく見ていきます。

主要な銀行の振込手数料一覧

主要な銀行の振込手数料を理解することは、私たちがコストを抑えるために非常に重要です。このセクションでは、日本国内で一般的に利用されている銀行の手数料について詳しく見ていきます。各銀行によって異なる料金体系やサービス内容があるため、自分にとって最も適した選択肢を見つける助けとなるでしょう。

| 銀行名 |

振込方法 |

手数料(税抜) |

| 三井住友銀行 |

オンライン |

220円 |

| みずほ銀行 |

窓口 |

440円 |

| りそな銀行 |

ATM(他行宛) |

<

330円 |

< td >オンライン < td >0円 < tr >< td > スルガ銀行 < td > ATM (同一口座宛) < td >110 円

新生 銀行 < td > オンライン < / td >< td >250 円 < / td >

< / table >

上記の表から明らかなように、ゆうちょ 銀行 のオンライン振込は手数料が無料であり、多くの利用者にとって魅力的な選択肢となっています。その一方で、みずほ 銀行 の窓口振込は最も高額な部類に入ります。この違いは、取引頻度や金額によって影響を受けるため、自分自身のライフスタイルやニーズを考慮することが大切です。

A特定地域内では振込手数料が優遇される場合がありますので、実際にはどのような条件が適用されるか調べておくと良いでしょう。また、この情報を基にして自分自身の取引プランを立てれば、より経済的な選択ができる可能性があります。

次回は、「地域別の振込手数料の違い」についてさらに掘り下げていきます。

地域別の振込手数料の違い

地域によって振込手数料に大きな違いがあることを理解することは、私たちがより経済的な選択をするための鍵となります。特に、地方銀行や信用金庫など、地域密着型の金融機関は、その地域の住民に対して優遇措置を設けている場合があります。そのため、自分が利用する銀行と地域の特性を把握することで、無駄な出費を避けられる可能性があります。

例えば、ある地方では地元の銀行で行う振込手続きが無料または低額で提供される一方、大都市圏では同じサービスでも高額になることがあります。このような料金体系の違いは、各銀行が自らの顧客基盤や競争状況に応じて設定しているからです。

以下に、日本国内の主要地域ごとの振込手数料について一覧表を示します。この表から、それぞれの地域でどれくらいのコスト差があるか確認できます。

| 地域 |

銀行名 |

振込方法 |

手数料(税抜) |

| 東京 |

三井住友銀行 |

オンライン |

220円 |

| 大阪 |

りそな銀行 |

窓口 |

440円 |

| 北海道 |

<

北洋銀行 |

<

ATM(他行宛) <

| 330円

| < td > 愛知県 < td > 中京銀行 < < td > オンライン < < td > 250 円

<

td > 九州地区 <

td > 福岡銀行 <

td > 窓口 <

< td > 500 円

< / tr >

< / table >

上記の表からもわかるように、地域によって同じサービスでも異なる料金設定がされていることがあります。また、一部にはキャンペーンとして特定期間中のみ手数料無料というケースも存在しますので、自分自身の取引計画に合わせた最適な選択肢を見つける参考になるでしょう。

特定の取引における手数料の影響

特定の取引における手数料は、振込を行う際のコスト全体に大きな影響を与えます。私たちが日常的に行う取引には、例えば公共料金の支払いやビジネス間の振込などがありますが、それぞれの場合で適用される手数料は異なることがあります。このため、特定のケースに応じて最も経済的な選択肢を考慮する必要があります。

定額と変動制

手数料体系には主に二つのタイプがあります。定額制では、どんな金額であっても一定の手数料が課せられるため、高額な振込の場合でもコストが抑えられるメリットがあります。一方、変動制では振込金額によって手数料が変化し、小口の取引ではコストが高くなる可能性があります。この違いを理解することで、自分たちにとって有利な条件で取引を進めることができるでしょう。

具体例

以下は、特定の取引における実際の手数料例です:

| 銀行名 |

振込金額 |

手数料(税抜) |

| 三井住友銀行 |

10,000円 |

220円 |

| りそな銀行 |

50,000円 |

440円 |

| 北洋銀行 |

<

100,000円 <

| 660円

| <

td > 中京銀行 <

250,000円 < < td > 1,100 円

< / table >

この表からわかるように、大きな金額ほど相対的に安い手数料になる場合もあります。しかし、小さな振込でも頻繁に行う場合、その累積効果は無視できません。このような観点からも、自分自身の日常生活やビジネススタイルに合わせて最適化された銀行選びが重要になります。

また、一部の金融機関ではキャンペーン期間中のみ特別料金や無料サービスを提供していることもありますので、自身の利用状況と照らし合わせて賢く活用したいところです。

振込手数料を節約する方法

私たちは、振込手数料を節約するためにいくつかの方法を考慮する必要があります。特定の銀行や取引によって手数料が異なるため、自分にとって最も経済的な選択肢を見極めることが大切です。以下では、手数料を削減する具体的な方法について解説します。

銀行の選択

まず、他の銀行の振込手数料はどれくらいか比較してみることが重要です。同じ金額でも、銀行によって手数料が異なる場合があります。そのため、頻繁に利用する金融機関を選ぶ際には、その手数料体系を理解し、自身の取引スタイルに合ったものを選びましょう。

キャンペーンや特典活用

多くの金融機関では、新規顧客向けやキャンペーン期間中のみ提供される割引や無料プランがあります。このようなオファーを利用すれば、大幅に節約できる可能性があります。例えば:

- 無料振込サービス

- 定期的なプロモーションでの優遇料金

- 特定条件下での手数料免除

これらの情報は各銀行の公式ウェブサイトで確認できますので、こまめにチェックしておきたいところです。

オンラインバンキング利用

また、オンラインバンキングを利用することで、一部の銀行では振込手数料が割引される場合もあります。店舗で行うよりもコストパフォーマンスが良いため、この方法も検討すべきでしょう。さらに、多くの場合、24時間いつでも振込が可能なので、利便性も高いです。

定期的な監査と調整

最後に、自分自身の日常的な取引内容について定期的に見直しを行いましょう。一度決めた銀行でも、その後条件が変わったり新しいサービスが出たりすることがあります。このような時には再度比較検討し、お得な条件へと移行できるよう心掛けてください。

このように複数のアプローチから自分自身で工夫しながら振込手数料を節約することで、小さな積み重ねですが、大きな効果につながります。

| | |