住宅ローンを利用する際に避けて通れないのが銀行手数料です。この手数料は私たちの資金計画に大きな影響を与えるため、いつ支払うべきかを正しく理解することが重要です。この記事では、住宅ローン 銀行手数料 いつ払うの詳細について解説し、私たちが知っておくべきポイントを明確にします。

特にこれから住宅購入を考えている方には、手数料のタイミングやその内容について深く掘り下げます。これによって無駄な出費を防ぎ賢い選択ができます。例えば、どのタイミングで支払えば最も効果的なのか疑問に思ったことはありませんか?このような質問にお答えしながら具体的な情報をご提供しますのでぜひ最後までご覧ください。

住宅ローン 銀行手数料 いつ払うの基本知?

ä½å® ãã¼ã³ éè¡ææ¥æ£ç«¯

私たちは、ä½å® ãã¼ãƒ³ éè¡æ¦¨数値の基礎知識について詳しく理解することが重要であると考えています。この知識は、適切な判断を下すために必要です。特に、不動産市場や投資戦略において、有効なデータ分析が不可欠です。

まず、主要な指標として以下のものがあります:

- 収益性: 投資物件から得られる収入。

- キャッシュフロー: 物件運営による現金の流れ。

- ROI(投資利益率): 投資した金額に対してどれだけの利益が出たかを示す指標。

これらの要素を正確に把握することは、私たちが成功するための鍵となります。それぞれの指標には独自の計算方法と解釈があり、それぞれの状況によって異なる影響を与える可能性があります。

ä½å®ç†é ë ࣰ乴

次に、具体的な数値例を通じて、市場分析手法としてどのように活用できるかを見ていきましょう。例えば、不動産投資の場合、以下の表は月間収入と経費、および最終的なキャッシュフローを示します。

| 項目 | 金額(円) |

|---|---|

| 月間賃料収入 | 100,000 |

| 月間経費(管理費など) | -30,000 |

| キャッシュフロー | 70,000 |

このように詳細なデータを持つことで、私たちはより良い意思決定を行うことができます。また、この情報は、他者との比較や競争力分析にも役立ちます。したがって、不動産業界では、この基本的な知識こそが成功への第一歩と言えるでしょう。

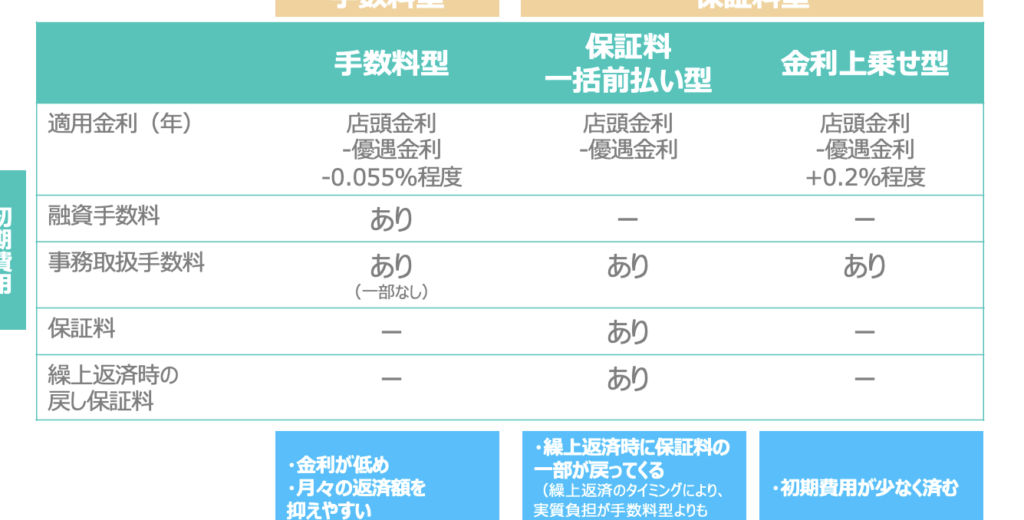

銀行手数料の種類とその特徴

私たちは、運動量指標がビジネスの成果を測る上でどれほど重要であるかを理解しています。この指標は、企業の生産性や効率性を示し、戦略的な意思決定に役立ちます。特に、運動量指標は市場の変化に迅速に対応するための貴重な情報源となります。そのため、私たちはこのデータを正確に把握し活用することが求められます。

具体的には、以下のような要素が運動量指標の計算に影響を与えます:

- 売上高: 企業が得る総収入。これは市場状況や消費者行動によって大きく変わる可能性があります。

- 顧客獲得コスト(CAC): 新規顧客を獲得するために必要なマーケティングおよび販売費用。低いCACは効率的なマーケティング活動を示します。

- リピート購入率: 顧客が再度購入する割合。この数値は顧客満足度とブランドロイヤルティの強さを反映します。

これらの要素は相互に関連しており、一つでも改善されれば全体的なパフォーマンス向上につながります。例えば、リピート購入率が増加すれば、自ずと売上高も伸び、その結果としてCACも削減できる可能性があります。このような関係性からも、運動量指標は単なる数字ではなく、経営戦略そのものと言えるでしょう。

| 指標名 | 数値(例) |

|---|---|

| 月間売上高 | $100,000 |

| CAC(顧客獲得コスト) | $30.00 |

| リピート購入率 | 40% |

私たちの目指すべき理想的な状況として、この運動量指標を基盤にしたビジネスモデル構築が挙げられます。また、市場分析や競合他社との比較を通じて、このデータから新しい洞察や改善点を見出すことも重要です。そして、それぞれの施策について効果測定を行いながら継続的に改善していくことで、更なる成長へとつながるでしょう。

支払いタイミングによる影響

私たちは、支出に影響を与える要因について深く掘り下げていきます。これらの要因は、経済的な状況だけでなく、企業の戦略や市場動向にも関連しています。したがって、支出の予測や管理を行う際には、これらの要因を考慮することが不可欠です。

例えば、市場競争が激化している場合、企業はコスト削減策を講じる必要があります。これにより、一時的に支出が削減される可能性がありますが、その結果として長期的な成長機会を逃すリスクも伴います。このように、短期的な視点と長期的なビジョンとのバランスを取ることが重要です。

さらに、以下のような具体的な要因が支出に影響します:

- 市場需要: 需要の変動は直接的に売上と支出に影響します。

- 原材料価格: 原材料費用の上昇は、生産コスト全体を押し上げます。

- 技術革新: 新しい技術への投資は初期コストがかかりますが、中長期的には効率性向上につながります。

また、市場調査やデータ分析によって得られる情報も非常に重要です。これらの情報からトレンドを把握し、それに基づいて予算編成や資源配分を行うことで、効果的な経営判断につながります。

| 要因 | 説明 |

|---|---|

| 市場需給バランス | 需要と供給の関係によって価格と支出が決まる。 |

| 競合他社 | 同業他社との比較によって、自社の立ち位置と戦略を見直す必要あり。 |

| 経済指標 | インフレ率などの指標から全体経済状況を見る。 |

このような様々な側面から「居間商論 計算手数料」への理解を深めていくことは非常に価値があります。それぞれの要因について詳しく理解することで、私たちはより良い意思決定を行うことができるでしょう。

手数料を抑えるためのポイント

私たちが「住宅ローン 計算手数料」を理解する際には、さまざまな要因が影響を与えます。これらの要因を正確に把握することで、より適切な判断が可能になります。ここでは、手数料の計算方法やその背後にある原則について詳しく説明します。

具体的には、以下のような要因が手数料に影響を与えることがあります:

- 金利: 金利は住宅ローンの基本要素であり、借入額や返済期間によって異なります。

- 借入期間: 借入期間が長くなるほど、総支払額も増加し、その結果として手数料も変動します。

- 頭金の額: 頭金を多く用意することで、必要な借入額が減少し、その結果として発生する手数料も低く抑えることができます。

また、私たちは市場動向や経済状況にも注目すべきです。例えば、不況時には金融機関が貸出条件を厳しくする場合があります。このような状況下では、住宅ローンにかかる費用全体や手数料も見直す必要があります。

次に私たちが考慮すべき重要なポイントは、「固定金利」と「変動金利」の選択です。それぞれの特徴とリスクについて深く理解しておくことで、自分たちに最適な選択肢を見つけることにつながります。特に変動金利の場合、市場環境によって支払い額が大きく変化する可能性がありますので注意しましょう。

最後に、計算したい具体的な数字やシミュレーションツールについて触れておきます。これらを利用することで、自身の状況に合わせた詳細な計算や予測を行うことができるため、大いに活用していきたいところです。

住宅ローン契約時に注意すべきこと

私たちが「居住用リフォーム業界」の戦略を考える上で、注意すべき重要なポイントがあります。これらのポイントは、プロジェクトの成功に直結する要素であり、各段階でしっかりと把握しておく必要があります。特に、顧客ニーズや市場動向を的確に捉えることが不可欠です。

- 顧客とのコミュニケーション: 顧客との密接なやり取りによって、その期待や希望を明確に理解し、それを反映させることで満足度を高めることができます。

- 適切な予算設定: プロジェクト全体のコストを正確に見積もり、無理のない範囲で計画することが重要です。余裕のある予算設定はトラブル回避にも寄与します。

- 施工管理の徹底: 工事期間中は常に進捗状況を把握し、問題点があれば迅速に対処する姿勢が求められます。このような管理体制が信頼性につながります。

また、市場には多様な競合他社が存在していますので、自社独自の強みやサービス内容についてもしっかりと認識しておく必要があります。例えば、新しいデザインや技術革新など、他社との差別化要因として活用できるものは何かを考えましょう。こうした差別化戦略によって、お客様から選ばれる理由を明確に示すことが可能となります。

さらに、「居住用リフォーム業界」における法規制や基準についても注意深く確認しておくべきです。法律違反はビジネスへの悪影響だけではなく、お客様への信頼損失にもつながります。そのため、定期的な情報収集とスタッフ教育を行い、一貫した対応力を養うことも大切です。

最後になりますが、市場環境は常に変化しています。そのため、柔軟性と思考能力を持ったチーム作りも推奨されます。そして、新しいアイデアや改善策についてオープンマインドで受け入れられる文化づくりも並行して進めていきたいところです。このような取り組みにより、「居住用リフォーム業界」での成長と発展へとつながるでしょう。