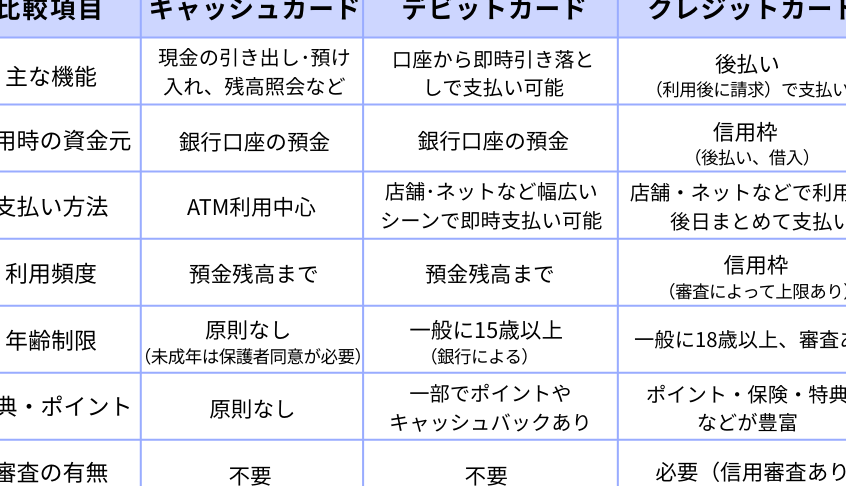

銀行キャッシュカードは私たちの日常生活に欠かせない存在です。銀行 キャッシュカード 何枚まで作れるのか考えたことはありますか?多くの人が複数の口座を持つ中で、どれだけのキャッシュカードを所有できるのかは重要なポイントです。本記事では各銀行ごとの制限や条件について詳しく解説していきます。

さらに、キャッシュカードを増やすことで得られるメリットや注意点についても触れていきます。私たちが知っておくべき情報を整理し、より賢く資産管理を行うためのお手伝いをします。実際に皆さんは銀行キャッシュカードに対してどんな疑問がありますか?興味深い内容が盛りだくさんなのでぜひ最後までお付き合いください。

銀行 キャッシュカード 何枚まで作れるのか

私たちが銀行のキャッシュカードを作成する際、枚数に関しては各銀行のルールや条件によって異なるため注意が必要です。一般的には、多くの銀行では2枚から3枚までのキャッシュカードを発行可能ですが、一部の銀行では追加カードを持つこともできます。このセクションでは、何枚まで作れるかについて詳しく解説します。

一般的な発行枚数

- メイン口座用: 基本的には1枚が標準。

- サブ口座用: 家族名義や特定用途に応じて、2〜3枚まで申請可能。

また、特定の条件を満たすことで追加カードの取得も考えられますので、それぞれのお客様のニーズに応じた選択が重要です。

銀行ごとの違い

異なる銀行によって、発行されるキャッシュカードの枚数は次のように変わります:

| 銀行名 | 最大発行枚数 | 備考 |

|---|---|---|

| A銀行 | 3枚 | 家族名義でも可 |

| B銀行 | 2枚 | 特別な条件あり(例:預金額) |

| C銀行 | 4枚 | ビジネスアカウント向けオプションあり。 |

このように、それぞれ異なるルールがありますので、自分に合ったサービスを選ぶことが大切です。次回は、「各銀行のキャッシュカード発行ルール」について詳しい内容をご紹介します。

各銀行のキャッシュカード発行ルール

私たちがを理解することは、必要な枚数を持つために非常に重要です。銀行によって異なる規定や条件があるため、それぞれの特徴を知ることで、自分に合った選択が可能となります。以下では、主要な銀行のキャッシュカード発行ルールについて詳しく見ていきます。

銀行ごとの基本ルール

各銀行には独自のキャッシュカード発行ポリシーがあります。そのため、特定の条件や制限事項を確認することが大切です。一般的なルールとしては以下のようになります:

- メイン口座用: 通常1枚。

- サブ口座用: 家族名義または特別用途で2〜3枚まで申請可能。

特殊なケース

一部の銀行では、顧客のニーズに応じた特殊なオプションも提供しています。例えば:

- ビジネスアカウント: C銀行ではビジネス向けに最大4枚まで発行可能。

- 預金額による優遇: B銀行は特定の預金額を満たすことで追加カードを取得できる場合があります。

このように、各銀行ごとに異なるルールが存在し、それぞれのお客様が自身の状況や目的に合わせた選択肢を考慮することが求められます。次章では「追加カードの種類とその条件」について掘り下げていきます。

追加カードの種類とその条件

私たちがキャッシュカードを複数枚持つ場合、追加カードの種類やその条件を理解することは非常に重要です。特に、銀行ごとに異なる規定が存在するため、自分のニーズに合った選択肢を見極める必要があります。以下では、一般的な追加カードの種類と、それぞれの条件について詳しく説明します。

家族用追加カード

多くの銀行では、家族名義での追加キャッシュカード発行を許可しています。この場合、主口座名義人が配偶者や子供などの家族に対して申請できます。通常、このような追加カードは次の条件を満たす必要があります:

- 同一住所: 申請者と同居していること。

- 年齢制限: 未成年の場合、親権者の同意が必要。

特別用途向けカード

一部の銀行では、特定目的用として専用のキャッシュカードも提供しています。このようなカードには以下が含まれます:

- 旅行用: 海外旅行時に使用するため、海外ATM手数料が優遇されるもの。

- 教育資金管理用: 教育費専用として設定された口座から引き出すためのカード。

これらは通常、特定条件(例:収入証明書や利用目的書類)の提出が求められます。

ビジネスアカウント向け追加カード

ビジネスアカウントを持っている方々には、多くの場合複数枚までキャッシュカードを発行できます。これは企業活動や業務上で必要となることが多いためです。また、このような場合には次の点にも注意が必要です:

- 法人登録: 法人名義であること。

- 利用目的明示: カード利用予定について明確な説明が求められることがあります。

このように各種追加カードにはそれぞれ異なる条件がありますので、自身の日常生活やビジネススタイルに応じて適切な選択肢を検討しましょう。

複数枚の管理方法と注意点

複数枚のキャッシュカードを持つことは、便利である一方、管理方法や注意点をしっかり理解することが大切です。特に、各カードの利用目的や関連情報を整理しておくことで、不正利用や混乱を避けることができます。ここでは、複数枚のキャッシュカードを効率的に管理するための方法と注意すべきポイントについて詳しく説明します。

管理方法

まずは、キャッシュカードの管理方法について考えてみましょう。以下のポイントを参考にすると良いでしょう:

- 記録をつける: 各カードの利用状況や残高などを記録するアプリやノートを用意しましょう。これにより、どのカードがどれだけ使われているか把握しやすくなります。

- 分類する: 利用目的ごとにカードを分類すると便利です。例えば、「家族用」「旅行用」「ビジネス用」など、それぞれ異なる用途で持っている場合は、その用途ごとにまとめておくと良いでしょう。

- 定期的なチェック: 定期的に各カードの状態(残高、不正使用等)を確認しましょう。不正使用がないかどうかも含めてチェックした方が安心です。

注意点

次に、複数枚のキャッシュカードを持つ際にはいくつか注意すべき点がありますので、こちらも確認しておきましょう:

- セキュリティ対策: 複数例持っている場合、一部でも紛失したり盗難されたりすると、大きなリスクとなります。個別にパスワード設定や生体認証機能など、安全対策が施されているものを選びましょう。

- 口座管理: 各キャッシュカードが関連付けられている口座についても把握しておく必要があります。それぞれの口座から引き出せる金額制限や手数料等も違うため、自分自身でしっかり理解しておきましょう。

- 追加発行時の確認: 新しいキャッシュカードを追加発行する際には、その条件や手続き内容もしっかり確認してください。同じ銀行内でも自身への影響が異なる場合がありますので、一度問い合わせることもおすすめします。

このような管理方法と注意点さえ守れば、複数枚持っていても効果的に活用できるでしょう。また、自身の日常生活スタイルによって最適な運用法は変わるため、自分自身で工夫しながら快適な資金管理ライフを実現させましょう。

キャッシュカードの利用目的とメリット

複数枚のキャッシュカードを持つことで、私たちの金融管理がより柔軟になり、利便性が向上します。キャッシュカードはさまざまな目的で利用されるため、それぞれのカードに特定の役割を持たせることが可能です。このセクションでは、キャッシュカードの主な利用目的とそれに伴うメリットについて詳しく見ていきます。

利用目的

キャッシュカードには以下のようなさまざまな利用目的があります:

- 日常的な買い物: 最も一般的な用途であり、食料品や衣料品などの日常生活費を簡単に支払うことができます。

- オンライン取引: インターネットショッピングやサービスの購入にも便利です。特に、複数枚持っていると、それぞれ異なるアカウントや用途に分けて使用することができます。

- 旅行時の現金引き出し: 海外旅行の場合、一部のキャッシュカードは国際ブランドに対応しているため、現地通貨を簡単に引き出すことができるメリットがあります。

メリット

複数枚のキャッシュカードを持つことで得られるメリットは多岐にわたります:

- 資産管理の効率化: それぞれ異なる口座から資金を管理することで、特定の目標(貯蓄・投資)の達成が容易になります。また、家計簿として機能する場合もあります。

- 安全性向上: 万一1枚紛失した場合でも他のカードで補えるため、不安感を軽減できます。さらに、一部には不正使用防止機能が付いているものもあり、安全性が高まります。

- 特別なキャンペーンや優遇措置: 銀行によっては特定条件下でお得になるキャンペーンがありますので、その都度使い分けることでお得感を享受しやすくなります。

このように、多様化したニーズに応じた利用方法とそのメリットは、私たちの日常生活や経済活動をサポートする重要な要素となっています。次章では各銀行ごとのキャッシュカード発行ルールについて詳しく解説します。