振込手数料が一番安い銀行はどこ?この疑問を持つ方は多いでしょう。私たちは、日々の生活やビジネスでお金を動かす際に、できるだけコストを抑えたいと考えています。特に振込手数料は見落としがちな支出ですが、その差は意外にも大きいものです。

この記事では、振込手数料が一番安い銀行について徹底的に比較し、おすすめの選択肢をご紹介します。各銀行の特徴や料金体系を分析し、どの銀行が最も経済的なのかを明らかにします。また、私たち自身も利用しているサービスを参考にすることで皆さんのお役に立てればと思います。この機会に自分の振込手数料を見直してみませんか?

振込手数料が一番安い銀行はどこ?主要な銀行の比較

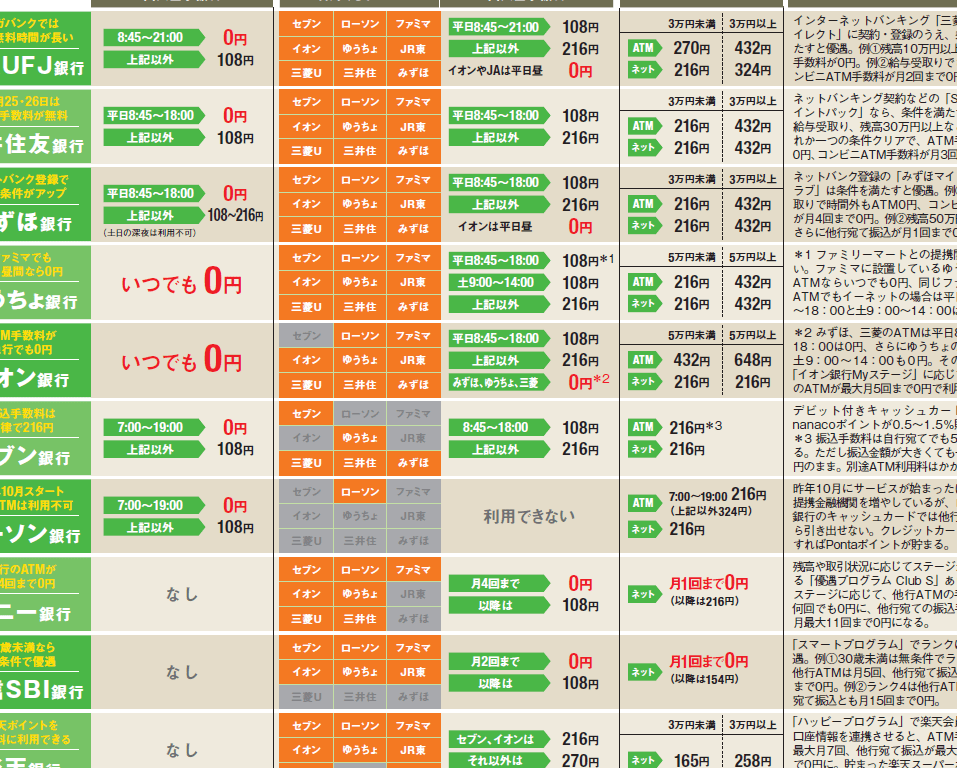

私たちは、振込手数料が一番安い銀行について詳しく比較してみましょう。日本には多くの銀行があり、それぞれ異なる手数料体系を持っています。そのため、自分に合った銀行を選ぶことは非常に重要です。以下では、主要な銀行の振込手数料を比較し、どこが最もコスト効率的であるかを明らかにします。

銀行別振込手数料一覧

| 銀行名 | 振込手数料(通常) | 振込手数料(優遇プラン) |

|---|---|---|

| 三菱UFJ銀行 | 220円 | 無料 |

| みずほ銀行 | 330円 | 110円 |

| 三井住友銀行 | 275円 | 無料 |

| 楽天銀行 | 0円 | – |

| ゆうちょ銀行 | 200円 | 無料 |

上記の表からわかるように、楽天銀行は一般的な振込の場合、無料で利用できるため、大変魅力的な選択肢です。一方で、三菱UFJ銀行や三井住友銀行は特定の優遇プランに加入することで無料になる場合があります。このように、自分の利用状況によって最適な選択肢が変わってきます。

各種条件と特徴

各金融機関には独自のサービスや条件があります。例えば、楽天銀行ではオンライン専用口座として扱われており、利便性が高い反面、一部店舗でのサービスが制限されています。また、三菱UFJ銀行や三井住友銀行は全国展開しているため、対面でのサポートも受けられます。このような点を考慮しながら、自分自身にとって最適な選択肢を見つけることが大切です。

私たちが検討すべきポイントとしては以下があります:

- 利用頻度: 頻繁に振込を行うならば、そのコスト削減効果は大きくなる。

- プラン内容: 優遇プランへの加入で手数料免除などの特典を得られる可能性。

- 利便性: 自宅近くの支店やオンラインバンキングサービスとの兼ね合い。

これらを踏まえた上で、自分自身にとって最良となる金融機関選びを進めていくことが重要です。

各銀行の振込手数料の詳細と特徴

各銀行の振込手数料には、さまざまな条件や特徴があります。一部の銀行は、特定のプランに加入することで振込手数料が無料になることもありますし、逆に通常プランでは高額な手数料を設定している場合もあります。ここでは、主要な銀行についてその詳細と特徴を整理し、どのような点に注意すべきかを見ていきます。

三菱UFJ銀行

三菱UFJ銀行は、日本で最大級の金融機関であり、その利用者数も多いです。通常振込の場合は220円ですが、優遇プランに加入すると無料になります。また、この銀行は全国展開しているため、対面でのサポートが充実しています。

みずほ銀行

みずほ銀行では、通常振込手数料が330円ですが、「みずほダイレクト」などオンラインサービスを利用すると110円になります。店舗でも便利なサービスを提供しており、大都市圏でのアクセスも良好です。

三井住友銀行

三井住友銀行は275円の通常手数料がありますが、一部優遇プランでは無料になる可能性があります。この銀行も広範囲に支店を持ち、対面取引だけでなくオンラインバンキングにも力を入れています。

楽天銀行

楽天銀行は特筆すべき存在であり、一般的な振込が無料という非常に魅力的な条件を提示しています。しかしながら、一部店舗サービスが制限される点には留意が必要です。オンライン専用口座として利便性が高く、多くの場合コスト削減が期待できます。

ゆうちょ銀行

ゆうちょ銀行では200円の振込手数料がありますが、「ゆうちょダイレクト」を利用することで無料となります。他行との連携も進めており、多様なサービス提供によって人気があります。

これら各金融機関から得られる情報から、自分自身のニーズやライフスタイルに合った最適な選択肢を見つけ出すことが重要です。それぞれ異なる条件や特典を考慮しながら、自身にとって最良となる金融機関選びにつなげていきましょう。

オンラインバンキングでの手数料削減方法

オンラインバンキングを利用することで、振込手数料を大幅に削減できる可能性があります。多くの銀行がオンラインサービスを提供しており、これにより通常の店舗取引よりも低い手数料で振込が行えるようになっています。また、特定のプランやキャンペーンを活用することで、さらなるコスト削減につながることもあります。

オンラインサービスのメリット

オンラインバンキングには以下のような利点があります:

- 手数料の割引:多くの金融機関では、オンライン取引に対して割引を適用しています。

- 24時間利用可能:営業時間に縛られず、自分の都合に合わせていつでも振込ができます。

- 簡単な操作:わかりやすいインターフェースで、初心者でも使いやすい設計です。

これらのメリットに加えて、多くの場合、ネット専業銀行では無料または極めて低額な振込手数料が設定されているため、大変魅力的です。例えば楽天銀行や住信SBIネット銀行などは、その代表例と言えます。

特別プランへの加入

さらに、一部の銀行では特別プランへの加入によって振込手数料が無料になる場合があります。これには以下のような選択肢があります:

- 口座維持費無料プラン:一定金額以上を口座に保持することで手数料が免除されます。

- ポイント還元制度:振込時にもらえるポイントで次回以降の手数料と相殺できる制度です。

このような特典を利用することで、私たちユーザーは経済的負担を軽減しながら効率的な資金移動が可能となります。