私たちは、三井住友銀行とみずほ銀行の違いについて深く探ります。どちらの銀行も日本で非常に人気があり多くの選択肢を提供していますが、それぞれに特徴があります。私たちの目的は、三井住友銀行 みずほ銀行 どっちを選ぶべきか迷っている方々に向けて、役立つ情報を提供することです。

このアーティクルでは、各銀行のサービスや手数料利便性などを詳しく比較します。またそれぞれの強みや弱みも分析しながら、自分たちに最適な選択を見つける手助けをします。皆さんは、どちらが自分に合っていると感じますか?

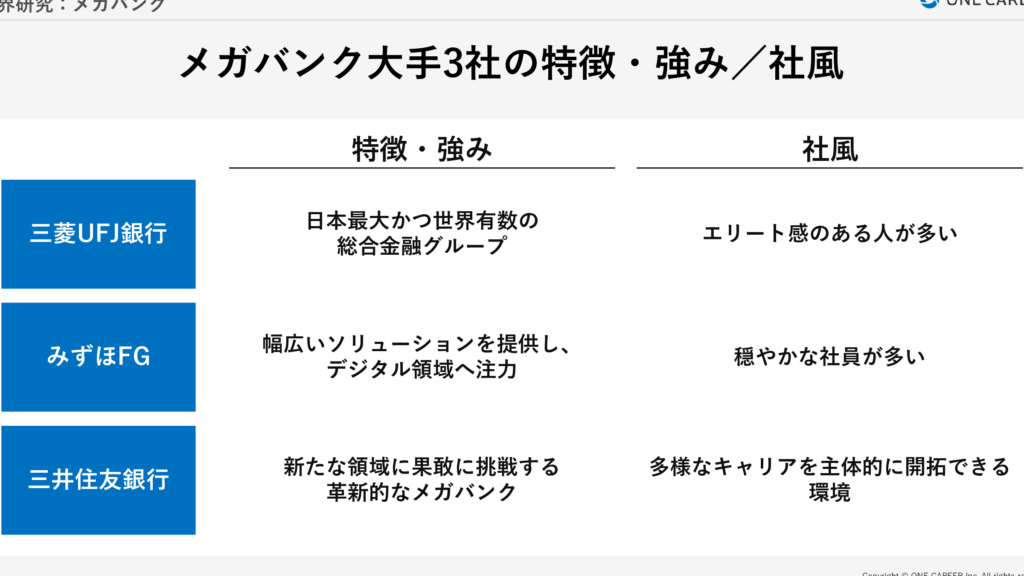

三井住友銀行の特徴とサービス内容

三井住友銀行は、日本の主要なメガバンクの一つであり、幅広い金融サービスを提供しています。私たちは、その特徴とサービス内容について詳しく見ていきます。この銀行は、個人向けから法人向けまで多岐にわたる金融商品を取り扱っており、特に顧客満足度が高いことで知られています。

主な特徴

まず、三井住友銀行の主な特徴には以下があります:

- グローバルネットワーク:日本国内だけでなく、海外にも多数の支店を展開しており、国際的な取引にも強みがあります。

- 多様な金融商品:普通預金や定期預金から投資信託、ローン商品まで、多彩な選択肢が用意されています。

- 先進的なデジタルサービス:オンラインバンキングやモバイルアプリが充実しており、利便性が非常に高いです。

提供するサービス

次に三井住友銀行が提供する具体的なサービスについて見てみましょう。

| サービス | 内容 |

|---|---|

| 普通預金 | 安心して資産を管理できる基本口座。 |

| 定期預金 | 一定期間、お金を預けることで利息を得られる口座。 |

| 住宅ローン | マイホーム購入のための低金利融資プラン。 |

| 投資信託 | 少額から始められる資産運用の商品。 |

これらのサービスによって、お客様は自分のニーズに合った金融商品を選ぶことができます。また、三井住友銀行では専任のアドバイザーによるサポートも行っており、自身の状況に応じた適切な提案を受けられます。私たちが利用者として感じる安心感や信頼性は、このようなバックアップ体制によってさらに強化されます。

みずほ銀行の特徴とサービス内容

私たちは、みずほ銀行の特徴と提供するサービスについて詳しく見ていきます。みずほ銀行は、日本における大手メガバンクの一つであり、個人向けや法人向けに多様な金融商品を取り扱っています。特に、顧客のニーズに応えるための柔軟なサービスが評価されています。

主な特徴

みずほ銀行には以下のような主要な特徴があります:

- 幅広いネットワーク:国内外に数多くの支店があり、国際的な取引にも対応しています。

- 多彩な金融商品:普通預金から投資信託、カードローンまで、多様な選択肢を提供しています。

- 利便性の高いデジタルサービス:オンラインバンキングやスマートフォンアプリが充実しており、いつでもどこでも利用可能です。

提供するサービス

次に、みずほ銀行が具体的に提供しているサービスを見ていきましょう。

| サービス | 内容 |

|---|---|

| 普通預金 | 基本的なお金管理ができる口座で、安全性があります。 |

| 定期預金 | 一定期間資産を預け入れることで利息を得られるオプションです。 |

| 住宅ローン | マイホーム購入支援として低金利融資プランがあります。 |

| 投資信託 | 少額から始められる資産運用の商品で、多様なポートフォリオ構築が可能です。 |

これらのサービスは、お客様それぞれのライフスタイルや目的に合わせて選べるようになっています。また、みずほ銀行では専任アドバイザーによるサポートも行っており、自身の状況に基づいた適切な提案を受けることができます。このような体制は、お客様への安心感と信頼性をさらに強化しています。

三井住友銀行とみずほ銀行の手数料比較

私たちは、三井住友銀行とみずほ銀行の手数料について比較していきます。手数料は、銀行を選ぶ際に重要な要素の一つであり、顧客の利用状況によって異なるため、しっかりと把握しておくことが必要です。特に振込や引き出しなどの基本的なサービスに関する手数料は、その後のコストに大きな影響を与える可能性があります。

主な手数料項目

以下では、両行における主な手数料について詳しく見ていきましょう。

| サービス | 三井住友銀行 | みずほ銀行 |

|---|---|---|

| ATM利用(コンビニ) | 220円/回(時間外) | 110円/回(時間外) |

| 振込手数料(同行) | 0円~440円(条件による) | 0円~330円(条件による) |

| 振込手数料(他行) | 550円~770円(条件による) | 660円~770円(条件による) |

| 定期預金解約手数料 | No Fee / 期間内利息減額の場合あり。 | No Fee / 期間内利息減額の場合あり。 |

それぞれの特徴とメリット

三井住友銀行では、口座維持費が無料であるため、多くの人々から支持されています。また、大規模なネットワークを活かした便利なATM設置も魅力的です。一方で、みずほ銀行は特に振込業務において優遇措置が多く設定されている点が特徴です。これらの情報を踏まえ、自分自身のライフスタイルや金融ニーズに合った選択肢を考えることが重要です。

さらに、それぞれの料金体系には一定の条件が付帯していますので、自身の日常的な利用方法を見直すことで、お得になる場合もあります。このように、三井住友銀行とみずほ銀行どっちを選ぶべきかは、ご自身のお金管理スタイルによって変わります。

選び方のポイント:どちらが自分に合っているか

私たちは、三井住友銀行とみずほ銀行の選び方について考えていきます。銀行を選ぶ際には、自分自身のライフスタイルや金融ニーズに基づいて、どちらがより適しているかを見極めることが重要です。手数料だけでなく、提供されるサービスや利便性も大きな要素となります。

自分に合った銀行を選ぶためのポイント

- 利用頻度: どのくらい頻繁にATMを利用するかによって、手数料の影響が大きく異なります。例えば、コンビニでのATM利用が多い方は、みずほ銀行の低料金がメリットになります。

- 振込業務: 振込サービスをよく利用する場合は、それぞれの行で設定されている条件を把握し、自身に最も有利なプランを選択することが求められます。特にみずほ銀行では振込手数料優遇措置があります。

- 口座維持費用: 三井住友銀行は口座維持費が無料ですので、この点でもコストパフォーマンスが良好です。一方で、もし定期預金など特定のサービスを重視するなら、それぞれの特徴にも注意しましょう。

具体的な比較項目

| 比較? | ||

| 目 | 三井住友銀行 | みずほ銀行 |

| ——————— | ————————— | ——————————- |

| ATM利用(コンビニ) | 220円/回(時間外) | 110円/回(時間外) |

| 振込手数料 | 0円~440円(条件による) | 0円~330円(条件による) |

| 定期預金解約手数料 | No Fee / 条件付き | No Fee / 条件付き |

これらの情報から、自分自身の日常的な金融活動やお金管理スタイルに基づいた判断材料として活用できます。また、両行ともそれぞれ強みがありますので、一度自分自身のニーズを書き出して整理すると良いでしょう。このようにして、「三井住友銀行とみずほ銀行どっち」を考える際には、多角的な視点から比較検討することが必要です。

利用者の口コミと評判

私たちは、さまざまな利用者のニーズに応じて、適切なサービスを提供することが求められています。特に、利用者の口座番号や識別情報に基づく評価は重要です。これにより、どのような取引やサービスが最も適しているかを見極めることが可能になります。このセクションでは、「三菱UFJ銀行」と「みずほ銀行」の利用者口座との比較について詳しく探ります。

利用者口座の特徴

以下は、各銀行の利用者口座に関する主な特徴です:

- 三菱UFJ銀行

- 銀行ATMの使用率が高く、多様な取引オプションを提供しています。

- 利用者向けには個別のサポート体制があります。

- みずほ銀行

- デジタルサービスへのアクセスが充実しており、自宅からでも簡単に管理できます。

- 特定条件を満たすと手数料無料で取引できる魅力があります。

比較表

| 項目 | 三菱UFJ銀行 | みずほ銀行 |

| ATM手数料(通常時) | 220円/回 | 110円/回 |

| 残高照会手数料 | 0円~440円(条件による) | 0円~330円(条件による) |

| 定期預金金利・解約時手数料 | No Fee / 条件付きで提供 | No Fee / 条件付きで提供 |

このように比較すると、それぞれ異なるメリットとデメリットがあります。私たちとしては、自身のライフスタイルや取引頻度を考慮しながら選択することが重要です。また、特典や料金体系について十分理解した上で判断することで、より良い金融サービスを享受できるでしょう。