私たちが貯金をする際に選ぶべき銀行はどこでしょうか。貯金するならどこの銀行 普通預金というテーマは、多くの人々にとって重要な問題です。普通預金口座は利便性が高く、資産管理を簡単にしてくれます。しかし多くの選択肢から自分に合った銀行を見つけることは簡単ではありません。

本記事では、普通預金のメリットや特長について詳しく解説し、最適な銀行の選び方をご紹介します。貯金するならどこの銀行 普通預金を利用することで得られる利点や注意点も押さえながら、情報を整理していきます。皆さんも自分自身のライフスタイルに最適な選択肢を見つけたいと思っているのではないでしょうか。この機会に一緒に考えてみましょう。

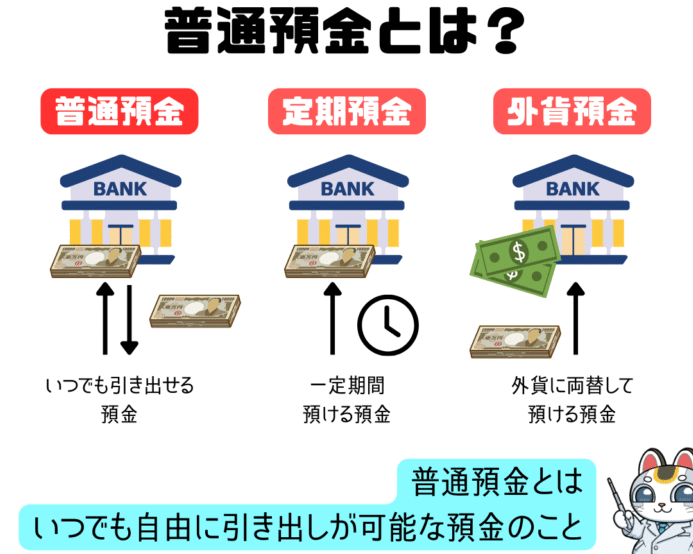

貯金するならどこの銀行 普通預金のメリットとは

普通預金は私たちの貯蓄を管理するための重要な手段です。多くの銀行が提供しているこの種の口座には、いくつかのメリットがあります。まず第一に、普通預金口座は非常に流動性が高いため、必要なときにいつでもお金を引き出すことができるという利点があります。この柔軟さは、急な出費や予期しない状況にも対応できる安心感をもたらします。

普通預金の主なメリット

- 利息の付与: 多くの銀行では普通預金でも利息がつきます。これは通常低いですが、それでも資産を少しずつ増やす助けになります。

- 安全性: 銀行に預けたお金は保証されており、大部分の場合、一定額まで政府によって保護されています。このため、高リスク投資よりも安心して資産を保管できます。

- 便利なアクセス: オンラインバンキングやATMサービスを利用することで、自分の口座に簡単にアクセスできるため、日常的な取引がスムーズです。

追加的なメリット

さらに以下のようなポイントも挙げられます:

- 自動振替機能: 毎月決まった額を貯蓄する習慣を促進するため、多くの銀行では自動振替設定が可能です。

- 手数料無料の場合も: 一部の銀行では最低残高条件なしで手数料が発生しない普通預金口座があります。これにより、小額から始めたい方にも適しています。

私たちが普通預金口座を選ぶ理由には、このように様々なメリットがあります。それぞれのニーズやライフスタイルに応じて最適な選択肢を見つけることが大切です。

普通預金の選び方とポイント

私たちが普通預金口座を選ぶ際には、いくつかの重要なポイントを考慮する必要があります。まずは、自分のライフスタイルや貯蓄の目的に合った銀行を見つけることが大切です。そのためには、以下の要素について検討しましょう。

口座維持手数料

多くの銀行では普通預金口座に維持手数料が発生する場合があります。しかし、一部の銀行では条件付きで手数料が無料になることもあります。口座を選ぶ際には、これらの手数料についてしっかりと確認しておくことが重要です。

利率

利率は普通預金口座を選ぶ上で非常に重要な要素です。同じ貯金額でも、利率によって得られる利息は大きく変わります。私たちは複数の銀行で提供されている利率を比較し、高いものを選ぶべきです。また、一時的なキャンペーンなどもあるので、その点にも注意しましょう。

アクセスと便利さ

オンラインバンキングやATMネットワークも考慮すべきポイントです。自分が使いやすいサービスがどれだけ揃っているか、またアクセス可能なATMの場所も調査しておくことで、日常的な取引がスムーズになります。

サポート体制

銀行によってカスタマーサポートの質は異なるため、万が一トラブルや疑問点があった場合に迅速に対応できるかどうかも重要です。他のお客様からの評判やレビューを参考にすることで、この部分でも良い判断材料となります。

これら全ての要素を踏まえながら、自分自身に最適な普通預金口座を見つけることこそが、とても大切だと言えるでしょう。それぞれ異なるニーズがありますので、自身の日常生活や将来設計に合わせた賢い選択肢をご検討ください。

各銀行の普通預金利率比較

私たちが選ぶべき普通預金口座には、利率が大きな影響を与えます。異なる銀行によって提供される利率は様々であり、それぞれの利率を比較することで、より良い選択が可能になります。以下では、日本の主要な銀行における普通預金利率を比較し、その特徴を見ていきましょう。

| 銀行名 | 普通預金利率 |

|---|---|

| メガバンクA | 0.001% |

| 地方銀行B | 0.002% |

| ネットバンクC | 0.01% |

| 信用金庫D | 0.003% |

上記の表からもわかるように、ネットバンクCは他の銀行と比べて圧倒的に高い利率を提供しています。このような情報は、貯蓄するならどこの銀行 普通預金を選ぶかという観点で非常に重要です。また、一時的なプロモーションやキャンペーンが行われることもあるため、定期的に各銀行の最新情報をチェックすることも忘れないようにしましょう。

さらに、同じ条件下でも利用者によって感じ方や必要性は異なるため、自身の貯蓄スタイルや目標に合わせた最適な選択肢を見つけることが望ましいです。他にも考慮すべきポイントとして手数料やサービス内容がありますので、それらと併せて総合的に判断することが大切です。

手数料とサービス内容の重要性

私たちが普通預金口座を選ぶ際には、利率だけでなく、手数料とサービス内容も非常に重要な要素となります。銀行によって設定されている手数料は異なり、これらのコストが貯蓄に与える影響を理解することが大切です。例えば、出金や振込時に発生する手数料は、頻繁に利用する方にとっては無視できない負担になる可能性があります。また、一部の銀行では特定の条件を満たすことで手数料が無料になるサービスを提供しています。

手数料の種類

以下は一般的な手数料の例です:

- ATM利用手数料:他行ATMから引き出す場合など。

- 振込手数料:他の口座への送金時に発生。

- 口座維持費:一定額未満の場合や条件付きでかかる場合。

これらの手数料は、一見少額でも年間を通じて積み重なると大きな額になります。そのため、自分自身の利用スタイルを考慮しながら、どれだけコストがかかるかを試算することが求められます。

サービス内容

また、サービス内容も選択肢決定において重要です。以下のようなポイントがあります:

- オンラインバンキング機能:便利さや取引履歴確認など。

- カスタマーサポートの質:電話・メール対応や営業時間。

- 特典プログラム:ポイント還元やキャッシュバック。

これらのサービスは我々の日常生活にも密接に関わってくるため、自身が必要と感じるサービスを提供している銀行を選ぶことが賢明です。各銀行によって強化している点や特徴も異なるため、自分に合ったものを見極めることが大切です。

総じて言えることは、「貯金するならどこの銀行 普通預金」を考える際には、利率のみならず、手数料及び提供されるサービス全体を見ることでより良い判断につながります。このような観点から総合的に評価し、自分自身と家計に最適な選択肢を見つけましょう。

安全性と信頼性を考慮した銀行選び

私たちが「貯金するならどこの銀行 普通預金」を選ぶ際、安全性と信頼性は非常に重要な要素です。特に金融機関を利用する上で、預金の安全を確保することは欠かせません。銀行の破綻や不正行為に対するリスクを理解し、適切な選択を行うためには、各銀行の信用力や財務状況を確認することが必要です。

銀行の信用格付け

銀行の信用度を判断するためには、以下のような指標があります:

- 信用格付け機関による評価:大手格付け会社(例:ムーディーズ、スタンダード&プアーズなど)が発表した評価。

- 自己資本比率:資本がどれだけ自己資金で賄われているかを示す指標。

- 過去の業績:利益率や貸出債権の回収状況など。

これらの情報は公表されており、自分自身でも簡単に調べることができます。特に信用格付けは直感的にその銀行がどれほど安全かを示してくれる指標となりますので注視しましょう。

預金保険制度について

また、日本では預金者保護制度として「預金保険制度」が存在します。この制度によって、万一銀行が破綻した場合でも、一人当たり1,000万円まで元本と利息が保護されます。この点も考慮しながら、「貯金するならどこの銀行 普通預金」を選ぶ際には重要です。ただし、この保障額以上に預け入れる場合は、そのリスク管理も必要になります。

サービス内容と顧客満足度

さらに、安全性だけではなく、信頼できるサービス内容も考慮すべきポイントです。顧客から高い評価を得ている銀行は、多くの場合、透明性やサポート体制にも優れています。具体的には:

- カスタマーサポートへのアクセス: 問題発生時に迅速な対応が期待できる。

- 情報開示の明確さ: 金利変更や手数料改定についてきちんと通知される。

- 利用者レビュー・評判: 他のお客様から良い評判が多いかどうか。

これら全てを総合的に検討し、自分自身と家計に最適な選択肢を見つけましょう。安全性と信頼性は長期的な貯蓄計画にも直接影響しますので、慎重な判断が求められます。