住宅購入を検討する際に、銀行 住宅ローン いくら借りれるかは非常に重要なポイントです。私たちはこのテーマについて詳しく掘り下げてみたいと思います。住宅ローンの借入額は個々の状況によって異なりますが、正確な計算方法や必要な条件を理解することで、自分たちに最適な選択肢が見えてきます。

本記事では、銀行 住宅ローン いくら借りれるかを知るための具体的な計算方法や審査基準について解説します。また、実際にどのような点を考慮すべきかもお伝えします。この情報があれば、私たち自身の資金計画を立てる上で大いに役立つでしょう。さて皆さんは自分がどれだけ借りられると思いますか?興味深く読み進めてみましょう。

銀行 住宅ローン いくら借りれるかの基本的な計算方法

住宅ローンの借入可能額を計算するためには、いくつかの基本的な要素を理解する必要があります。一般的に、金融機関は借入希望者の年収や返済比率、その他の財務状況を考慮して、その人がどれだけのお金を借りられるかを判断します。このセクションでは、「銀行 住宅ローン いくら借りれる」を知るための具体的な計算方法について詳しく説明します。

基本的な計算式

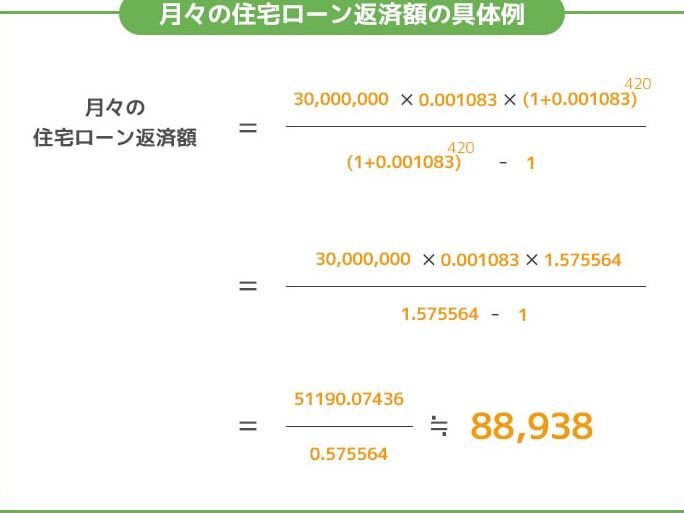

住宅ローンの借入可能額は以下の公式で大まかに求められます。

[

text{借入可能額} = frac{text{年収} times text{返済比率}}{text{金利}}

]

ここで重要なのは、返済比率(年間支払総額/年収)の目安です。多くの場合、金融機関はこの比率を25%から35%程度に設定しています。これにより、自分が実際にどれだけのお金を返せるかが明確になります。

計算例

例えば、年収が600万円で、許容される返済比率が30%の場合、このように計算できます:

- 年間返済額:600万円 × 0.30 = 180万円

- 仮に金利が1.5%とすると:

- 借入可能額 = 180万円 / 0.015 = 12000万円(1億2000万)

このようにして、自分が具体的にどれだけお金を借りられるかの目安となります。

その他考慮すべき要因

ただし、この計算式はあくまで基礎的なものであり、多くの場合、他にも考慮しなければならない要素があります。以下の点も重要です:

- 他債務: 他にもローンや負債がある場合、それらも影響します。

- 信用情報: 信用スコアや信用履歴によっても条件は変わります。

- 頭金: 頭金の有無やその額によっても変動があります。

これら全てを加味しながら、自分自身でも「銀行 住宅ローン いくら借りれる」の概算値を導き出すことができます。

借入可能額に影響を与える主な条件とは

私たちが「銀行 住宅ローン いくら借りれる」を理解するためには、借入可能額に影響を与える主な条件について知っておく必要があります。これらの条件は、金融機関が融資判断を行う際に重要な要素となります。それでは、それぞれの条件について詳しく見ていきましょう。

収入

収入は最も基本的な要素であり、年収が高ければ高いほど、通常は借入可能額も増加します。つまり、安定した収入源や継続的な昇給が期待できる職業に就いている場合、有利に働くことがあります。また、ボーナスなどの一時的な収入も考慮されることがあります。ただし、この場合でも、持続可能性や安定性が重視されます。

他債務

他にも返済中のローンや負債がある場合、その額面によって借入可能額は大きく変わります。特に、クレジットカードの未払い残高や車両ローンなどがあると、その分だけ月々の返済負担が増えます。そのため、総合的な負債状況を把握し、自身の返済能力を正確に評価することが求められます。

信用情報

信用情報も非常に重要です。信用スコアや過去の支払履歴は金融機関から厳密にチェックされます。良好な信用情報を保持していることで、高い借入限度額や低金利での融資を受けるチャンスが広がります。一方で、延滞履歴や債務整理などネガティブな情報があれば、それだけ審査基準も厳しくなるでしょう。

頭金

頭金としてどれだけのお金を用意できるかも、大きなポイントです。一般的には頭金を多く用意することで貸出条件が有利になり得ます。例えば、多くの場合20%〜30%程度の頭金を支払うことで、その後の毎月の返済額にも影響し得るため、一層余裕を持った計画立案につながります。

以上述べたように、「銀行 住宅ローン いくら借りれる」は様々な要因によって決まります。我々自身でもこれら全てを考慮しつつ、自分自身の日常生活と予算管理について再確認してみることも重要です。このプロセスによって、自信を持って住宅購入への第一歩を踏み出す手助けになるでしょう。

収入と返済比率が与える影響について

収入と返済比率は、銀行 住宅ローンを利用する際の重要な要素です。これらは借入可能額に直接的な影響を及ぼすため、私たちはその理解を深める必要があります。特に、返済比率は金融機関が融資判断を行う際に重視される指標です。

### 収入の影響

まず、収入が高いほど借入可能額も増加します。具体的には、年収の高さや安定性が評価されます。また、ボーナスや副収入も考慮されることがありますが、その持続性が求められます。このように、高い年収は有利に働く一方で、自身のライフスタイルや支出も見直す必要があります。

### 返済比率とは

返済比率とは、月々の返済額が月収に対してどれだけ占めているかを示す割合です。この比率は一般的に25%から35%程度が目安とされています。金融機関ではこの指標を基にして、「借りられる金額」を算出します。そのため、この数値が高過ぎると融資判断で不利になることがあります。

| 条件 | 推奨範囲 |

|---|---|

| 全体の返済比率 | 25% – 35% |

| 住宅ローン単独の返済比率 | 20%以下 |

### バランスを取る重要性

したがって、自分自身の収入と支出バランスを把握し、それによって無理なく負担できる範囲内で住宅ローンを利用することが大切です。例えば、副業によって得た追加報酬や生活費削減策など、自身の経済状況に合った方法でこのバランスを探ります。そして、この調整によって将来的な負担軽減につながります。

これら両者(収入と返済比率)についてしっかり理解し管理することで、「銀行 住宅ローン いくら借りれる」という疑問にも自信を持って答えられるようになります。

金利とその変動が借入可能額に及ぼす影響

金利は、銀行 住宅ローンを利用する際に非常に重要な要素となります。金利が高くなると、私たちの借入可能額は減少し、逆に低い場合には増加します。このため、金利の動向を把握しておくことが必要です。また、固定金利と変動金利の選択も借入額に影響を与えるため、それぞれの特徴を理解することが重要です。

金利の種類とその影響

- 固定金利: 一定期間、同じ金利で融資を受けられるタイプです。市場環境が変化しても返済額は変わりませんので、将来の計画が立てやすいというメリットがあります。

- 変動金利: 市場の状況によって金利が変動します。そのため、一時的に低い返済額でスタートできる一方で、市場上昇時には返済負担が増えるリスクも伴います。

このように異なるタイプの金利選択肢は、それぞれメリット・デメリットがあります。私たちは自身の経済状況や将来計画を考慮しながら適切な選択を行う必要があります。

金利変動による借入可能額への影響

以下は、具体的な影響例です:

- 1% の上昇:

- 月々支払う返済額が大幅に増加。

- 借入可能額は約10% 減少する可能性あり。

- 0.5% の下降:

- 月々支払う負担軽減。

- 借入可能額は約5% 増加する見込み。

このような数値からも分かる通り、小さな変動でも私たちの借入戦略には大きな影響を及ぼします。したがって、市場環境や政策変更について常にアンテナを張り巡らせておくことが求められます。

| 金利変動 | 月々支払いへの影響 | 借入可能額への影響 |

|---|---|---|

| 1% 上昇 | 大幅増加 | 約10% 減少 |

| 0.5% 下降 | 軽減 | 約5% 増加 |

私たちとしては、この情報を基に賢明な判断を下すことができるでしょう。特に住宅ローンでは長期的な視点から考え、自身のライフプランと照らし合わせて最適な選択肢を見つけ出すことが重要です。このような知識によって、「銀行 住宅ローン いくら借りれる」という疑問にも自信持って答えられるようになります。

他の金融機関との比較で見る住宅ローンの選び方

私たちが住宅ローンを選ぶ際、銀行以外の金融機関と比較することが非常に重要です。さまざまな選択肢を検討することで、自分に最適な条件で融資を受ける可能性が高まります。特に、金利や手数料、返済条件などは金融機関によって大きく異なるため、この情報をしっかり把握しておく必要があります。

金利と手数料の比較

他の金融機関との比較では、まず金利と関連手数料について確認しましょう。具体的には以下のポイントが挙げられます。

- 固定金利: 一定期間同じ金利で融資されるため、返済額が安定します。

- 変動金利: 市場状況によって変動し、一時的に低い返済額からスタートできる反面、市場上昇時には負担増加のリスクもあります。

- 手数料: 融資事務手数料や保証料なども各金融機関で異なるため、最終的な支払い総額にも影響します。

これらの要素は、借入可能額だけでなく、私たち自身の経済計画にも直結しますので注意が必要です。

返済条件と柔軟性

次に注目すべきは、各金融機関が提供する返済条件です。一般的には以下のような点があります。

- 繰上げ返済: 繰上げ返済を無料または低コストで行えるかどうか。

- 期間変更: 事情によって返済期間を変更できる柔軟性。

- ボーナス払い: ボーナス時期に合わせて多めに支払うオプションがあるかどうか。

これらの条件は将来的なライフスタイルや収入変化に対応できる鍵となりますので、自分たちの生活設計に合ったものを選ぶことが重要です。