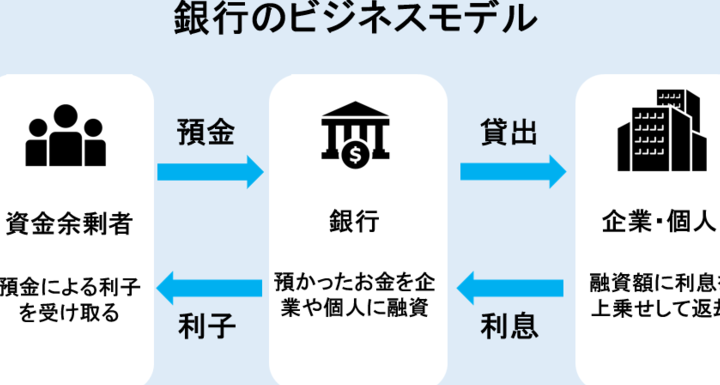

私たちは、信託銀行と普通銀行の違いは何か?という疑問に対して明確な答えを提供します。金融機関が多様化する現代において、それぞれの役割や機能を理解することは非常に重要です。特に、信託銀行と普通銀行はそれぞれ異なるサービスを提供し、顧客のニーズに応じた選択肢があります。

この記事では、信託銀行が提供する独自のサービスや、その仕組みについて詳しく解説します。また、普通銀行との比較も行いながら、それぞれの特徴や利点について考察します。私たちがどちらの金融機関を選ぶべきか迷っているあなたにとって、この情報は役立つことでしょう。 信託銀行と普通銀行の違いについて知りたいですか? それでは、一緒に深掘りしてみましょう。

– 信託運用と普通の運用の違いとは何か

私たちは、信託運用と一般的な運用の違いについて理解を深めるために、それぞれの特性や利点を探ります。信託運用は、資産が特定の目的のために管理される仕組みであり、通常は受益者の利益を最優先に考えます。一方で、一般的な運用は投資家自身がリスクを負い、その結果によって利益や損失が発生します。このように、両者には明確な違いがあります。

信託運用の特徴

信託運用には以下のような特徴があります:

- 専門的な管理: 専門家が資産を管理し、適切な投資戦略を策定します。

- 受益者保護: 資産は受益者のために存在し、彼らの利益が最優先されます。

- 税制上のメリット: 特定の場合には税金面で有利になることがあります。

一般的な運用との比較

一般的な運用と比較すると、以下のポイントが挙げられます:

| 特徴 | 信託運用 | 一般的な運用 |

|---|---|---|

| 管理方法 | 専門家による管理 | 投資家自身による自己管理 |

| リスク | 低リスク | 高リスク |

| 利益分? | ||

| ?方法 | 定期的かつ安定した? | |

| ?当 | 市場動向による変動 |

この表からもわかるように、それぞれ異なるアプローチと結果を持っています。私たちが選択する際には、自身のニーズや目標に応じてどちらが適しているか慎重に検討する必要があります。

– 信託運用が提供するメリットとデメリット

私たちは、信託業務の提供がどのように資本市場と日常生活で重要な役割を果たすかを理解するために、まずはその特性を詳しく見ていく必要があります。信託業務は、個人や企業が自らの資産を管理・運用するための効果的な手段です。これにより、顧客は専門的な知識を持つプロフェッショナルによって適切に資産が管理されることになります。

以下では、信託業務が提供する具体的なサービス内容について説明します。

信託業務の主なサービス

- 資産管理: 顧客の資産を適切に評価し、投資戦略に基づいて運用します。これには、不動産や株式などさまざまな形態の資産が含まれます。

- 遺言執行: 顧客が亡くなった際、その遺志を尊重して財産分配や債務清算などを行います。これにより家族への負担軽減につながります。

- 税金対策: 資産運用時には税金面でのアドバイスも行い、合法的に税負担を軽減する方法も提案します。

- リスクマネジメント: 投資先選定時には、市場リスクや信用リスクなど様々なリスク要因を考慮し、安全性あるいは利回り最大化という観点から最適解をご提示します。

このように、信託業務は単なる金融商品ではなく、多岐にわたるニーズへの応えとして多様性的かつ柔軟性があります。その結果として、多くのお客様から高い信頼と支持を得ています。また、このサービスは一般的な金融機関でも利用可能ですが、それぞれ異なる特徴がありますので、自身のニーズに合った選択肢について比較検討することが大切です。

– 普通の運用におけるリスク管理方法

私たちは、一般的な信用管理方法にはいくつかの重要な要素があることを理解しています。これらの要素は、顧客との関係を強化し、リスクを最小限に抑えるために不可欠です。また、信用管理は単なる債権回収や支払いの確認だけではなく、企業全体の財務健全性にも影響を与えます。

信用情報の収集と分析

まず初めに、適切な信用情報を収集することが非常に重要です。企業は顧客から得られる問い合わせや取引履歴など、多角的なデータを活用して顧客の信用状況を評価します。この過程で以下の点が考慮されます:

- 取引履歴: 過去の支払いや契約履行状況は、今後の信用判断において大きな役割を果たします。

- 財務情報: 顧客企業の財務諸表やキャッシュフローも重要な指標となります。

- 業界動向: 業界全体の動向や市場条件も考慮しながら判断します。

クレジットラインと条件設定

次に、各顧客ごとに適切なクレジットライン(信用限度額)や取引条件を設定する必要があります。これには、その顧客が過去どれほど良好だったかという情報と現在予測されるリスクも反映させるべきです。このような柔軟性あるアプローチは、大規模取引先だけでなく、中小企業とも円滑なビジネス関係を築く上で効果的です。

定期的な見直しとフォローアップ

最後に、一度設定したクレジットラインや条件については定期的に見直す必要があります。市場環境や顧客状況の変化によって、その妥当性が変わる可能性があります。そのため、定期的なフォローアップによって信頼できる関係を維持し続けることが求められます。このプロセスには、自社内外から得られるフィードバックも含まれます。

このようにして、一般的な信用管理方法はただ形式的ではなく、本質的かつ戦略的であるべきなのです。私たち自身、このプロセスへの理解と実践によってより良い結果につながることを確信しています。

– どちらを選ぶべきか?信託運用と普通の運用の比較

私たちは、信託運用と一般の運用についての違いや特徴を理解することが重要です。これにより、どちらの方法が自分たちに合っているかを見極める手助けとなります。信託運用は、特定の目的やニーズに基づいて資産を管理する方法であり、その柔軟性と専門的なアプローチが魅力です。一方で、一般的な運用は広範囲な商品やサービスを提供し、多様な投資スタイルに対応しています。このセクションでは、両者の比較を通じて、それぞれの利点と欠点について詳しく探求します。

信託運用の特徴

信託運用にはいくつかの特徴があります。それは主に次のような点です:

- 専門家による管理: 信託会社が資産を専門的に管理し、市場動向やリスク分析を行います。

- 柔軟性: 投資家は自身のニーズや目標に応じてカスタマイズされたポートフォリオを構築できます。

- 税務上のメリット: 特定の場合には税制上のお得さも享受できることがあります。

一般的な運用との比較

一般的な運用と比べると、以下のような違いがあります:

| 特徴 | 信託運用 | 一般的な運用 |

|---|---|---|

| 管理方法 | 専門家による集中管理 | 自己管理またはファンド選択 |

| 投資戦略 | カスタマイズ可能 | 決まった商品ラインから選択 |

| リスク | 高度なリスク管理 | 市場変動への感度が高い |

この表からもわかるように、信託運用は投資家個々人の状況や目標に合わせた高度なサービスを提供します。それゆえ、自分自身で取引したり、多数の商品から選ぶ必要がないため、忙しい日常生活を送る中でも安心して利用できます。

私たちはこの比較から、自身に最適なのはどちらなのか、一歩踏み出すための判断材料として活用できるでしょう。さらに具体例として、高齢者向けや相続対策として人気がある信託商品の事例も参考になります。

– 投資家におすすめの情報源とツール

私たちが考える「信託運用」と「一般的な運用」の違いについては、特に資産管理の観点から重要です。信託運用では、特定の目的やニーズに基づいて資産が管理されるため、投資家は自身の資産を長期的かつ効果的に活用することができます。一方で、一般的な運用ではより自由度が高く、多様な商品への投資が可能ですが、その分リスクも伴います。このように、それぞれの手法には異なる特徴と利点があります。

信託運用のメリット

信託運用には以下のようなメリットがあります:

- 専門家による管理: 資産はプロフェッショナルによって管理されるため、高度な知識と経験を持った人々が最適な戦略を実行します。

- 税制優遇措置: 一部の国では、信託による資産管理には税制上の優遇措置があります。

- 継続的な監視と調整: 市場環境や個人の状況に応じて、ポートフォリオは常に見直しと調整が行われます。

一般的な運用との比較

一般的な運用方法とは異なる点として、次のような項目が挙げられます:

| ポイント | 信託運用 | 一般的な運用 |

|---|---|---|

| 専門性 | 高い専門性を持つマネージャーによって実施される。 | 自己判断または広範囲にわたる情報収集によって自分自身で行うことも多い。 |

| 目的設定 | 特定目的(相続対策など)に基づいた計画あり。 | 自由度高く、多様化した投資先選びとなることが多い。 |

| リスク管理 | 長期視点でリスクを軽減する戦略を取れる場合あり。 | T短期志向の場合、高リスク・高リターン狙いやすい傾向もある。 |

この表からも明らかなように、「信託運用」はより安全で安定したアプローチと言えます。その一方で、「一般的な運用」はその柔軟さ故に変動する市場環境への迅速対応力があります。私たちはこれら二つの手法を理解し、自身やクライアントのニーズに最適化された選択肢を提示することが求められます。どちらにもそれぞれ利点と欠点がありますので、それぞれ慎重に検討して選ぶ必要があります。