私たちの生活に欠かせない存在である銀行口座。しかし最近では銀行 口座 維持 手数料 いつから発生するのかが気になる方も多いでしょう。手数料が発生するタイミングや条件を理解しておくことは、無駄な出費を避けるために重要です。

この記事では、銀行 口座 維持 手数料 いつから適用されるのか具体的に解説します。さまざまな金融機関によって異なる手数料体系について触れながら、自分の口座に最適な選択肢を見つける方法をご紹介します。あなたは自分の銀行口座が本当にお得なのか確認したいと思いませんか。

銀行 口座 維持 手数料 いつから発生するのか

銀行口座の維持手数料がいつから発生するのかは、多くの方にとって重要な情報です。一般的には、口座を開設した時点でその条件や手数料について案内がありますが、具体的な開始時期は銀行によって異なる場合があります。私たちはここで、各銀行の一般的な傾向や条件について詳しく解説します。

多くの場合、維持手数料は以下のような条件によって発生します。

維持手数料が発生するタイミング

- 口座開設後一定期間: 一部の銀行では、新規口座開設から一定期間(例えば、半年間)は手数料が免除されることがあります。

- 残高不足: 銀行によっては、特定の残高を下回った場合に限り維持手数料が発生するケースもあります。このため、自分の口座残高を常に把握しておくことが重要です。

- 取引実績: 定期的に取引を行うことで、維持手数料を免除されることもあります。たとえば、毎月一定額以上の入金を行う必要がある場合などです。

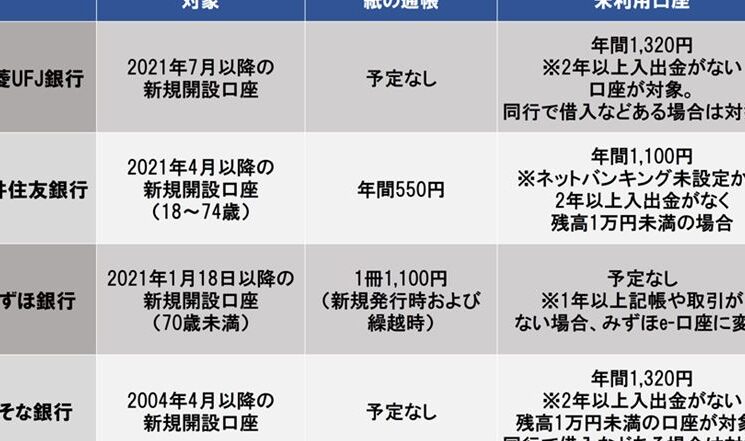

例:主要銀行の維持手数料体系

| 銀行名 |

維持手数料発生時期 |

条件 |

| 三菱UFJ銀行 |

6ヶ月後 |

残高10,000円未満 |

| みずほ銀行 |

新規口座開設から1年後 |

月5回未満の取引 |

| ゆうちょ銀行 |

N/A (無料) |

N/A (無料) |

このように、各金融機関ごとに維持手数料が適用されるタイミングや条件は異なりますので、自分自身でしっかり確認しておくことが求められます。また、新しいサービスやキャンペーンによって変更される可能性もあるため、定期的なチェックも大切です。

維持手数料が発生する条件とは

多くの銀行で維持手数料が発生する条件は、利用者にとって理解しておくべき重要なポイントです。各金融機関によって異なるため、自分が利用している銀行の具体的な規約を確認することが欠かせません。以下に、一般的な維持手数料が発生する主な条件を詳しく解説します。

口座残高に基づく条件

- 最低残高要件: 一部の銀行では、特定の最低残高を保持しないと維持手数料が発生します。例えば、残高が1万円未満の場合や、それぞれの銀行で設定された額を下回ると手数料が課されます。

取引頻度に関する条件

- 取引回数制限: 銀行によっては、月間または年間の取引回数が一定以下になると維持手数料が適用されることがあります。このような場合には、定期的な入金や振込を行い、条件を満たすことが求められます。

特殊キャンペーンやサービス

- プロモーション期間中: 新規顧客向けのキャンペーンとして、一時的に維持手数料免除となるケースもあります。しかし、このような特典には期限がありますので注意が必要です。

これらの条件について理解し、自分自身で口座管理を適切に行うことで、不意に発生する維持手数料から守られるでしょう。また、新しい情報や変更点についても定期的に確認し、自分の状況に合った最適な選択肢を見つけてください。

各銀行の維持手数料の違い

私たちが利用する銀行によって、維持手数料の設定は大きく異なります。具体的には、各金融機関が定める条件や手数料の額に差がありますので、自分に合った銀行を選ぶ際には細かい点まで確認することが重要です。以下では、日本国内の主要な銀行における維持手数料の違いについて詳しく見ていきましょう。

| 銀行名 |

維持手数料(円) |

最低残高要件 |

取引頻度条件 |

| 三菱UFJ銀行 |

440 |

1万円未満の場合発生 |

月間取引0回で発生 |

| みずほ銀行 |

330 |

1万円未満で発生 |

– |

| りそな銀行 |

0(無料プランあり)

550(通常プラン) |

– |

– |

|

<

<

<

<

<

<

これらの例からもわかるように、同じ日本国内でも各銀行によって維持手数料の設定はさまざまです。また、一部の銀行では特定の条件を満たすことで手数料が免除される場合もあります。例えば、りそな銀行では無料プランを選択することで維持手数料が発生しないケースも存在します。このように、それぞれの金融機関で提供されるサービスやキャンペーンを考慮し、自分に最適な口座を選ぶことが求められます。

さらに、他にも地域密着型の信用金庫やネットバンクなど、多様な選択肢があります。これらは一般的に低い維持手数料または無料であるため、私たち利用者としては非常に魅力的です。それぞれの特徴を理解して比較検討し、自身の日常生活やライフスタイルに合った口座管理方法を見つけたいものです。

維持手数料を回避する方法

には、いくつかの効果的な戦略があります。まずは、自分が利用している銀行の条件をしっかりと確認し、その上で手数料が発生しないように計画を立てることが重要です。以下では、具体的な方法をいくつか紹介します。

無料プランやキャンペーンを活用する

多くの銀行では、特定の条件を満たすことで維持手数料が免除される無料プランやキャンペーンがあります。私たちはこれらのオプションを積極的に利用することで、コストを削減できるでしょう。例えば、りそな銀行では無料プランに加入することで維持手数料が発生しません。このような情報は各金融機関の公式ウェブサイトや窓口で確認できますので、ぜひチェックしてみてください。

最低残高要件に注意する

ほとんどの銀行には最低残高要件があります。この条件をクリアすると維持手数料が発生しないケースが多いため、自分のお金の管理方法について考える必要があります。例えば、「月間取引0回」という制約もあるため、定期的に小額でも入金や引き出しを行うことも一つの対策です。また、一部のネットバンクではこのような規定が緩和されていることもあります。

取引頻度による影響

取引頻度も維持手数料に大きく影響します。一部の金融機関では一定以上の取引頻度(例:月間3回以上)であれば維持手数料が免除されます。このため、日常的に少額でも良いので口座への入出金や振込などを行うことがおすすめです。こうした意識的な管理によって、不必要な費用負担から解放される可能性があります。

これらの方法は、それぞれ異なるメリットとデメリットがありますので、自身の日常生活スタイルやニーズに応じて適切な選択肢を見つけたいものです。そして何より、大切なのは自分自身で情報収集し続ける姿勢です。それによって、お得で無駄なく銀行口座を使うことにつながります。

手数料に関するよくある誤解

多くの人々が銀行口座維持手数料について誤解を抱いています。これらの誤解は、実際には手数料が発生しない条件や方法に関する知識不足から来ていることが多いです。以下では、特に注意すべき一般的な誤解について詳しく説明します。

誤解1: すべての銀行で維持手数料が必ず発生する

一部の利用者は、どの銀行でも維持手数料がかかると考えています。しかし、実際には多くの金融機関で特定の条件を満たせば、この手数料は免除されます。例えば、取引回数や残高要件をクリアすることで無料プランに加入できる場合があります。このようなオプションを知らないために、不必要な費用を負担してしまうことは避けたいものです。

誤解2: 手数料額は全て同じだと思っている

銀行によって口座維持手数料は異なるため、一概に比較することはできません。具体的な金額や条件は各金融機関によって設定されていますので、自分が利用している銀行の情報を細かく確認することが大切です。また、ネットバンクなどでは従来型の銀行よりも低い料金設定の場合もあるため、多様性があります。

誤解3: 一度契約したら変更できない

多くの場合、私たちは契約後も他のプランへの変更やキャンペーンへの参加が可能です。そのため、自身の日常生活スタイルやニーズに応じて柔軟に選択肢を見直すことが重要です。例えば、新しいサービスや特典が提供された場合、それを活用しない理由はありません。このように、自分自身で情報収集し続けることで、有利な状況を構築できます。

これらの誤解を理解し、自分自身で正確な情報を得ることで、余計なコスト支出から逃れられるでしょう。また、この知識によって私たちの日常生活にも良い影響があります。