私たちが家を購入する際に重要な選択肢となるのが、フラット35と銀行ローンどっちが得かという問題です。どちらも住宅ローンとして人気がありますが、その特徴や利点は大きく異なります。私たちの目的は、この二つの選択肢を比較し、それぞれのメリットとデメリットを明らかにすることです。

まず、フラット35は長期固定金利で安定性がありますが、銀行ローンには柔軟性や短期的な金利優遇があります。このように一見相反する特性を持つ二つの選択肢ですが、私たち自身のライフスタイルや将来計画によって最適な選択肢は変わるでしょう。果たして私たちはどちらを選ぶべきなのでしょうか?この疑問について深掘りしていきます。

フラット35と銀行ローンどっちが得のメリットとデメリット

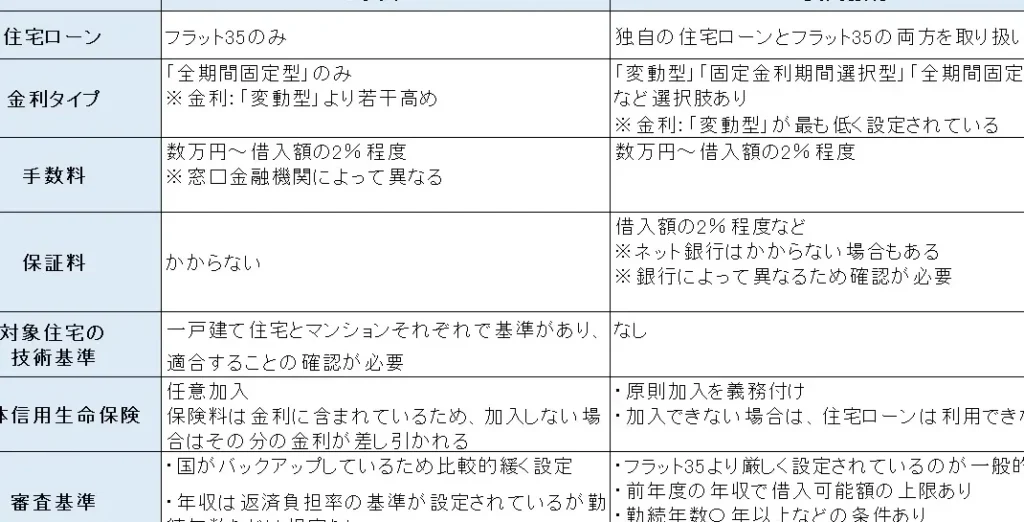

フラット35と銀行ローンのどちらが得かを考える際、私たちはそれぞれのメリットとデメリットを理解することが重要です。これにより、私たち自身のニーズや状況に最適な選択ができるようになります。以下では、フラット35と銀行ローンの特徴を比較し、それぞれの利点と欠点について詳しく見ていきます。

フラット35のメリット

- 固定金利: フラット35は固定金利であり、返済期間中ずっと一定の金利で返済できます。これにより、将来的な金利上昇リスクを回避できます。

- 長期的な安定性: 住宅購入後も安定した返済計画が立てられるため、家計管理が容易になります。

- 利用条件が明確: サポート制度や条件が整っており、多くの場合、申し込み手続きもスムーズです。

フラット35のデメリット

- 融資限度額: 融資可能額には制限があります。そのため、大規模な物件購入には不向きかもしれません。

- 借入対象物件限定: 購入可能な物件は新築住宅や一定基準を満たす中古住宅に限られることがあります。

銀行ローンのメリット

- 柔軟な融資条件: 銀行によって異なる商品ラインナップがあり、自分に合ったプランを選ぶことができます。

- 高額融資にも対応: 大型物件購入でも、高額融資を受けることが可能です。

銀行ローンのデメリット

- 変動金利リスク: 多くの場合、変動金利の商品となり、市場金利によって支払うべき金額が増える可能性があります。

- 複雑な手続き: 融資審査や契約内容によっては手続きが煩雑になる場合があります。

このように、それぞれには独自の特徴と選択時の注意点があります。我々は、自身のライフスタイルや将来設計に合わせて最適な選択肢を見つけ出す必要があります。

金利の違いとその影響

金利は、フラット35と銀行ローンを比較する際の重要な要素です。私たちが選択する金融商品によって、利息の支払いに大きな影響を及ぼすため、慎重に検討しなければなりません。以下では、それぞれの金利構造やその影響について詳しく見ていきます。

### フラット35の金利

フラット35は、固定金利制度を採用しており、契約時に決定した金利が返済期間中ずっと変わらない特徴があります。この安定性は、将来的な市場金利の上昇リスクから私たちを守ることができるため、多くの利用者にとって安心材料となります。また、この制度では長期的な計画が立てやすく、月々の返済額も予測可能です。

### 銀行ローンの金利

一方で銀行ローンの場合、多くの商品が変動金利制となっています。これは、市場金利に応じて随時変更されるため、一度契約した後でも支払うべき額が増加するリスクがあります。特に経済状況によって市場金利が大幅に動いた場合、その影響は直接的かつ顕著になります。このような不確実性は家計管理を難しくし、不安材料となることもあります。

| 項目 | フラット35 | 銀行ローン |

|---|---|---|

| 金利タイプ | 固定 | 変動(多い) |

| リスク管理 | 低い(安定) | 高い(不安定) |

| 返済プランニング | 容易(予測可能) | 難しい(変化あり) |

このように、フラット35と銀行ローンでは異なるアプローチで金利設定がされています。私たちは、自分自身のライフスタイルや将来設計を考慮しながら、それぞれの特徴を理解し最適な選択肢を見つけ出す必要があります。それぞれにはメリットとデメリットがありますので、その認識こそが賢明なお金の使い方につながります。

返済期間の柔軟性について

返済期間の柔軟性は、フラット35と銀行ローンを比較する上で重要な要素です。私たちがどのように資金を管理し、返済計画を立てるかによって、生活設計に大きな影響を及ぼす可能性があります。このセクションでは、それぞれの金融商品の返済期間について詳しく見ていきます。

フラット35の返済期間

フラット35では、最長で35年間の返済期間が設定されています。この長期的なプランニングは、多くの場合、月々の支払いが軽減されるため、家計への負担も少なくなるというメリットがあります。ただし、この選択肢には注意点もあります。例えば、長期にわたる借入れはトータルコストが増加する可能性があるため、自身のライフプランや収入状況と照らし合わせて慎重に検討する必要があります。

銀行ローンの返済期間

一方で銀行ローンの場合は、通常5年から30年程度の幅広い選択肢があります。この柔軟性は、自分自身の経済状況や目的に応じて調整できる特徴があります。しかしながら、一部の商品では短期的な契約が求められることもあり、その場合には月々の支払額が高くなるリスクも考慮しなければなりません。また、市場金利によって変動する場合もあるため、不安定さを感じる利用者もいるでしょう。

| 項目 | フラット35 | 銀行ローン |

|---|---|---|

| 最長返済期間 | 35年 | 5〜30年(商品による) |

| 月々の支払額 | 低め(長期) | 高め(短期の場合あり) |

| トータルコスト | 高くなる可能性あり | 状況次第(変動あり) |

このように、フラット35と銀行ローンどっちが得かという問いには、それぞれ異なる側面からアプローチする必要があります。自身のライフスタイルや将来設計に基づいて柔軟に選択できることこそが、本当に賢明なお金の使い方につながります。それぞれの商品特性を理解した上で、自分たちに合った最適なプランを見つけ出すことが大切です。

利用条件と申請手続きの比較

私たちがフラット35と銀行ローンどちらを選ぶ際に重要視すべき要素の一つが、利用条件と申請手続きです。これらは融資の受けやすさや条件によって大きく異なり、個々の状況に応じて適切な選択をするためには十分な理解が必要です。このセクションでは、それぞれの金融商品について具体的に比較していきます。

フラット35の利用条件

フラット35は主に以下のような利用条件があります:

- 物件要件:新築住宅または中古住宅であること。

- 年齢制限:申込時点で満20歳以上であること。

- 収入証明:安定した収入が求められるため、一定以上の所得証明が必要。

- 借入額:借入限度額は物件価格によるため、自身で管理する必要があります。

これらの条件を満たせば、多くの場合スムーズに融資を受けることが可能です。また、申請手続きも比較的簡単であり、オンラインで申し込みができるケースも増えています。

銀行ローンの利用条件

一方、銀行ローンには以下のような特徴があります:

- 多様な商品:各行ごとに異なるプランや金利設定がありますので、自分に合ったものを選ぶ必要があります。

- 審査基準:一般的には厳しい審査基準が設けられており、特に信用情報や過去の返済履歴などが重視されます。

- 保証人・担保:場合によっては保証人や担保を求められることもあります。

このように銀行ローンでは柔軟性はあるものの、その分手続きや審査プロセスが複雑になる傾向があります。従って、自身の状況をしっかり把握してから申し込みを行うことが重要です。