誰でも借入できる銀行カードローンは、私たちの生活において非常に便利な金融商品です。急な出費や予期しない支払いが発生した際に、手軽に利用できるため、多くの人々から支持されています。このブログでは、誰でも借入できる銀行カードローンの特徴やその利用方法について詳しく解説していきます。

私たちはこの情報を通じて、銀行カードローンのメリットやデメリットを理解し、自身に最適な選択ができるようサポートいたします。特に初心者の方には重要なポイントを押さえた内容となっていますので安心してください。あなたも誰でも借入できる銀行カードローンを活用してみませんか?どんな場面で役立つのか気になりませんか?

誰でも借入できる銀行カードローンの基本情報

誰でも借入できる銀行カードローンは、個人のニーズに応じた柔軟な融資手段として、多くの方に利用されています。特に、急な出費や予期しない金銭的なトラブルが発生した際には、このようなローンが非常に有用です。以下では、私たちが知っておくべき基本情報を整理しました。

銀行カードローンの特徴

銀行カードローンにはいくつかの特徴があります。それぞれ確認してみましょう。

- 低金利: 他の融資商品と比較して金利が低めであるため、返済負担が軽減されます。

- 即日融資可能: 申込みから最短で即日に借入れられる場合もあり、急な資金調達にも対応できます。

- 使途自由: 借入れたお金は自由に使えるため、自分の必要に応じて利用できます。

このような特徴から、多くの方々が「誰でも借入できる銀行カードローン」を選択する理由となっています。

審査対象者

また、このタイプのローンは比較的多様な審査基準を設けているため、以下のような方も申し込みやすいです。

- 正社員だけでなく派遣社員やアルバイトも対象

- 信用情報に問題がない限り、多くの場合受理される

私たち自身も、自分の状況に合った金融機関を選ぶことが重要です。各行によって条件は異なるため、自身に適したプランを見極めましょう。

利用する際の必要書類と手続き

誰でも借入できる銀行カードローンを利用する際には、いくつかの必要書類と手続きがあります。これらは申し込みをスムーズに進めるために重要ですので、事前に確認して準備しておくことが求められます。以下では、一般的な必要書類と手続きの流れについて詳しく見ていきましょう。

必要書類

銀行カードローンの申し込みには、主に以下の書類が求められます:

- 本人確認書類: 運転免許証やパスポートなどの写真付き身分証明書が必要です。

- 収入証明書: 給与明細や源泉徴収票など、自分の収入を証明するための文書が要求されます。

- 住民票: 住所確認のため、最新の住民票も提出しなければなりません。

- 印鑑登録証明書(場合によって): 一部の金融機関では印鑑登録証明書を要求することがあります。

申し込み手続きの流れ

次に、実際の申し込み手続きについて説明します。このプロセスは一般的に次のようになります:

- オンラインまたは対面で申請: 銀行ウェブサイトからオンラインで申し込むか、店舗へ直接訪問します。

- 必要情報入力: 申込フォームに氏名や住所、年収など必要事項を記入します。

- 必要書類提出: 指定された方法で上記の必須書類を提出します。

- 審査開始: 提出した情報と資料を基に審査が行われます。この過程は通常数日間かかります。

- 結果通知: 審査結果が通知されるとともに、融資条件等も案内されます。

This structured approach ensures that we have everything in order for a smooth application process. Conocer bien los requisitos y seguir el procedimiento correctamente nos ayudará a maximizar nuestras posibilidades de obtener la aprobación del préstamo.

審査基準と借入限度額について

私たちが誰でも借入できる銀行カードローンを利用する際には、審査基準と借入限度額が非常に重要なポイントとなります。これらは融資の可否や条件に直接影響を与えるため、事前に理解しておくことが求められます。以下では、一般的な審査基準とそれに基づく借入限度額について詳しく説明します。

審査基準

銀行カードローンの審査では、いくつかの主要な要素が評価されます。これらは通常次のようになります:

- 信用情報: 過去の返済履歴やクレジットスコアが確認されます。

- 収入状況: 安定した収入があるかどうか、またその金額も考慮されます。

- 職業・勤続年数: 職業や勤続年数も重要であり、安定性が重視されます。

- 他の借入状況: 他社からの借り入れ金額や件数も影響します。

これらの要素を総合的に評価し、申込者の返済能力を判断しています。また、自営業者の場合は税務申告書や確定申告書など追加資料を求められることがあります。

借入限度額

誰でも借入できる銀行カードローンでは、基本的な借入限度額は金融機関によって異なりますが、おおよそ以下の範囲内で設定されています:

| 金融機関 | 最低限度額 | 最高限度額 |

|---|---|---|

| 金融機関A | 10万円 | 500万円 |

| 金融機関B | 30万円 | 800万円 |

| 金融機関C | 50万円 | 1000万円 |

この表から分かるように、それぞれ異なる条件下で最大限度額が設定されていますので、自身の状況に最適な選択肢を見極める必要があります。また、一部の銀行では特別キャンペーンなどによって一時的に高い限度額を提供する場合もあります。

以上からわかる通り、審査基準と借入限度額は多岐にわたり、それぞれ異なる要因によって決まります。この理解を持つことで、自分自身に合ったプランニングと申し込み手続きを進めていけるでしょう。

返済方法とその選択肢

私たちが誰でも借入できる銀行カードローンを利用する際には、返済方法の理解が不可欠です。返済方法は、借り手のライフスタイルや収入状況に応じて選択できるため、自身に合ったプランを見つけることが重要です。一般的な返済オプションとしては、一括返済と分割返済があります。それぞれの特徴について詳しく見ていきましょう。

一括返済

一括返済は、借入金額全体を契約期間終了時にまとめて返す方法です。この方式では、通常、利息も含めた総額を一度に支払う必要があります。一括での支払いになるため、大きな金額が必要ですが、一気に完結するというメリットがあります。また、この方法では利息負担が少なくなる場合もありますので、計画的な資金管理が求められます。

分割返済

分割返済は、決められた回数で定期的に一定額ずつ元本と利息を支払う方式です。このオプションは、多くの人々にとって利用しやすい選択肢となります。具体的には以下のような特徴があります:

- 月々の負担軽減: 大きな金額を一度に支払う必要がないため、毎月一定額を支払うことで経済的負担を軽減できます。

- 計画性: 予算管理がしやすくなるため、自分自身の生活スタイルに合わせた柔軟な計画を立てることが可能です。

- 早期完済特典: 一部の金融機関では、早期完済による利息軽減など特典も用意されています。

追加情報

さらに、一部銀行カードローンでは「リボルビング払い」という選択肢も提供されています。この方式では利用残高に応じて毎月一定額のみを返済していく形になります。これによって短期的にはより低い月々の支払いになるものの、長期間で見ると総支払額が増加する可能性もあるため注意が必要です。

私たちは、自身の経済状態やライフプランニングに基づいて最適な返済方法を選ぶことが大切だと考えています。それぞれの方法には独自のメリット・デメリットがありますので、自分自身によく合ったスタイルで計画的かつ効率的な借り入れとその後の管理につながればと思います。

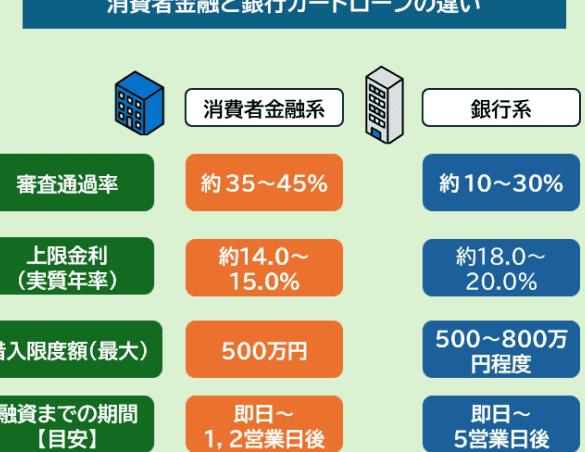

他の融資商品との違いとメリット

私たちが誰でも借入できる銀行カードローンを選ぶ理由の一つは、他の融資商品と比較した際の特有のメリットにあります。例えば、消費者金融やクレジットカードキャッシングなどとの違いを理解することで、より自分に適した選択肢が見えてきます。以下では、これらの融資商品との主な違いと、それぞれのメリットについて詳しく説明します。

金利と返済条件

銀行カードローンは通常、消費者金融よりも低い金利が設定されていることが多く、長期的には返済負担を軽減することが可能です。また、多くの場合、返済期間や方法も柔軟で、自分に合ったプランを選べる点も大きな魅力です。

| 融資商品 | 金利(年率) | 返済期間 |

|---|---|---|

| 銀行カードローン | 3%~15% | 1ヶ月~5年 |

| 消費者金融 | 4%~20% | 1ヶ月~7年 |

| クレジットカードキャッシング | 12%~18% | -(リボ払い) |

借入限度額の設定と利用目的の自由度

もう一つの重要なポイントは、借入限度額です。銀行カードローンでは、高額な借入が可能でありながら、その利用目的にも制約が少ないため、大規模な支出にも対応できます。一方で消費者金融は、小口貸付中心であるため、大きなプロジェクトには向かない場合があります。また、クレジットカードキャッシングは短期的な資金ニーズには便利ですが、高額になるほど金利負担が増す傾向があります。

信用情報への影響と安心感

最後に言及すべき点として、銀行からの借入は信用情報に良好な影響を与える場合があります。これは将来的に住宅ローンや車両購入時など新たな融資を受ける際にもプラスとなります。他方で、一部の消費者金融から頻繁に借り換えたりすると逆効果となり得るため注意が必要です。このように、「誰でも借入できる銀行カードローン」は安心して利用できる環境を提供しつつ、自身のお金管理能力を高める手助けともなるでしょう。