私たちが日常生活で銀行を利用する際に、銀行の窓口ではいくらまでおろせる?という疑問は非常に重要です。現金が必要な時や大きな買い物をする時には、限度額や条件を理解しておくことが不可欠です。この情報は特に旅行者や大きな取引を予定している人々にとって役立ちます。

実際のところ、おろせる金額は各銀行によって異なるため、私たちはその制限について詳しく知る必要があります。一般的には、窓口での引き出しには様々な条件が設けられており、その内容を把握することでスムーズな取引が可能になります。では具体的にどれだけのお金を窓口でおろすことができるのでしょうか?この疑問に答えるべく本記事では詳細をご紹介します。

銀行の窓口ではいくらまでおろせる?制限の種類と理由

銀行の窓口ではおろせる金額には、さまざまな制限があります。これらの制限は銀行によって異なるだけでなく、状況や条件にも大きく依存します。一般的に、おろし方や口座の種類、取引履歴などが影響を与える要因となります。そのため、私たちが知っておくべき重要なポイントは、それぞれの銀行が設定している具体的な制限内容です。

制限の種類

- 日次引き出し限度額

多くの銀行では、一日におろせる金額に上限を設けています。この上限は通常、数十万円から始まり、高いものであれば数百万円まで設定されています。

- 月次引き出し限度額

銀行によっては、月間でのおろし可能金額も定めています。この場合、一回あたりの取引制限と合わせて考慮する必要があります。

- 特別取引制限

特殊な状況下(例えば、大規模な経済イベントや緊急時)では、一時的におろせる金額が変更されることがあります。このような場合には事前通知があることもあります。

制限の理由

- リスク管理

銀行は、不正アクセスや詐欺から顧客を守るために厳しい制限を設けています。大口取引の場合、その審査プロセスも厳しくなる傾向があります。

- 資金流動性

銀行自体の資金繰りにも関わります。大量のお金を同時に支払うことで流動性が低下することを防ぐため、その都度適切な管理が求められます。

- 法令遵守

各国で定められている金融関連法令に基づいて、おろせる金額には一定の規則があります。これらは金融機関全体として遵守すべきものです。

このように、「銀行の窓口ではいくらまでおろせる?」という問いには多様な要素と背景が存在します。我々はそれぞれの条件について理解を深め、自分自身の日常生活に役立てていく必要があります。

窓口でおろせる金額に影響する要因

窓口でおろせる金額には、いくつかの要因が影響を与えます。これらの要因は、銀行のポリシーや個人の状況に大きく依存しているため、一概に言うことはできません。しかし、一般的に考慮すべきポイントを以下に示します。

口座の種類

私たちが利用している口座の種類によって、おろせる金額が異なる場合があります。例えば、普通預金口座と定期預金口座では取扱条件が異なり、それぞれ引き出し可能な限度額も変わります。特に定期預金からのおろしは、契約内容によって制限されることも多いです。

取引履歴

過去の取引履歴も重要な要因です。頻繁に高額なおろしを行っていた場合、その信用度が上昇するため、大きな金額をおろせる可能性があります。一方で、長期間利用されていないアカウントや不正行為が疑われる場合には、制限が厳しくなることがあります。

銀行の政策

各銀行ごとに設定されている内部規則や政策も影響します。同じようなサービスを提供していても、銀行によって基準やルールは異なるため、自分が利用する銀行の具体的なポリシーを確認することが重要です。また、新しい金融商品やキャンペーンなどによって一時的に条件変更されることもありますので注意しましょう。

これらの要因を理解することで、「銀行の窓口ではいくらまでおろせる?」という問いへの答えをより明確に把握できるでしょう。それぞれの場合について考慮し、自身の日常生活でどんな選択肢があるか知識を深めていく必要があります。

各銀行の具体的なおろし限度額

私たちが利用する銀行によって、おろせる金額には明確な違いがあります。各銀行はそれぞれ異なるおろし限度額を設定しており、これには様々な要因が関与しています。以下では、主要な銀行の具体的なおろし限度額について詳しく見ていきましょう。

| 銀行名 | 普通預金口座のおろし限度額 | 定期預金口座のおろし限度額 |

|---|---|---|

| 三菱UFJ銀行 | 100万円 | 契約内容により異なる(最大500万円) |

| みずほ銀行 | 50万円 | 契約内容に基づく(最大300万円) |

| 三井住友銀行 | 200万円 | 契約による制限あり(最大400万円) |

| りそな銀行 | 80万円 | 状況によって変動(最大250万円) |

この表からもわかるように、各銀行の普通預金と定期預金ではおろし可能な金額が大きく異なるため、自分が持つ口座の種類を確認することが重要です。また、特定の条件下であれば、一時的に引き出せる金額が増える場合もあります。このような情報を把握することで、「銀行の窓口ではいくらまでおろせる?」という問いへの答えを得やすくなります。

さらに、私たちは自身の取引履歴や信頼性も考慮する必要があります。高頻度で取引を行う顧客ほど、高いおろし限度を享受できる傾向があります。一方で、新規口座開設者や長期間取引がない場合には制限が厳しくなることもあるため注意しましょう。

特別な条件下でのおろし方と注意点

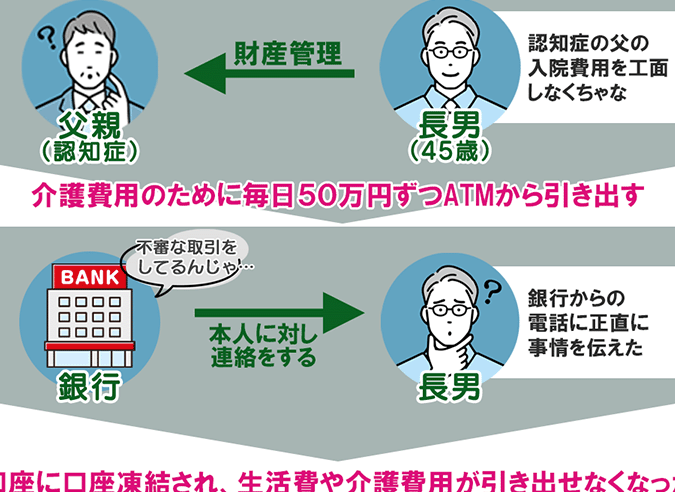

特別な条件下では、銀行の窓口でおろせる金額が通常とは異なる場合があります。このような状況には、急な資金需要や特定の取引条件に基づくものが含まれます。そのため、私たちは事前にこれらの条件を理解し、必要な手続きを把握しておくことが重要です。以下では、特別なおろし方とその際に注意すべき点について詳しく見ていきましょう。

特別なおろし方

- 大口引き出しの申請

大口のおろしを希望する場合は、事前に銀行へ申し込む必要があります。多くの銀行では、引き出したい金額によっては数日前からの通知が求められることもあります。また、その際には身分証明書や契約書類などが必要になる可能性があります。

- 緊急時のおろし

突発的な事情(医療費用や災害対策など)で急遽お金が必要となる場合、一部の金融機関では特別措置として限度額を一時的に引き上げることがあります。このようなサービスは各銀行ごとに異なるため、自分の利用する銀行で確認してみましょう。

- 信頼性向上による限度額アップ

取引履歴が良好であれば、高いおろし限度を享受できる可能性があります。長期的に安定した取引を行っている顧客は、有利な条件で現金を引き出せる場合もあります。

注意点

- 身分証明書の準備

特別なおろしの場合、多くの場合身分証明書や通帳などの提示が求められます。不足すると手続きが進まないため、必ず確認して持参しましょう。

- 手数料について

通常よりも高額なおろしの場合、一部金融機関では手数料が加算されることがあります。事前に手数料体系を調べ、不意の負担にならないよう気を付けましょう。

- 時間帯にも注意

銀行によっては、大口のおろしには営業時間内のみ対応しているところもあります。また、人員不足などから混雑する時間帯には待ち時間が発生するかもしれませんので、その点も考慮しましょう。

このように、特別な条件下でのおろし方には様々な要因と注意点があります。「銀行の窓口ではいくらまでおろせる?」という疑問への答えは、この情報を踏まえたうえで判断できるでしょう。

現金引き出し以外の選択肢について

現金引き出し以外にも、私たちが銀行の窓口で利用できる様々な選択肢があります。これらの選択肢は、特に急な資金需要や特定の取引を行う際に便利です。以下では、現金を直接引き出すこと以外の方法について詳しく説明します。

振込サービス

振込サービスを利用すれば、他の口座への資金移動が可能です。この方法では、窓口で手続きを行うことで即座に他者へ送金できます。振込には通常、手数料が発生するため、その点も考慮しておく必要があります。また、大口振込の場合は事前に申し込みが必要になることもあります。

小切手や証書の発行

銀行では、小切手や証書を発行してもらうこともできます。これらは現金として使用できる有効な支払い手段ですが、受取人に対して信頼性を持つためには注意が必要です。小切手の場合、その預け入れ先によって処理時間が異なるため、早めに計画を立てておくことが重要です。

デジタル決済システム

最近では、多くの銀行がデジタル決済プラットフォームと連携しています。このようなサービスを利用すると、自分のアカウントから直接オンラインで支払いを行ったり、電子マネーとして資金管理をしたりできます。この方法は非常に利便性が高いため、多忙な私たちには最適です。ただし、それぞれのプラットフォームによって使い方や条件が異なるため、一度確認しておくと良いでしょう。

このように、「銀行の窓口ではいくらまでおろせる?」という質問だけでなく、それ以外にも多様な選択肢があります。それぞれの方法には特徴や利点がありますので、自分自身のニーズに合わせて最適な選択肢を見つけましょう。