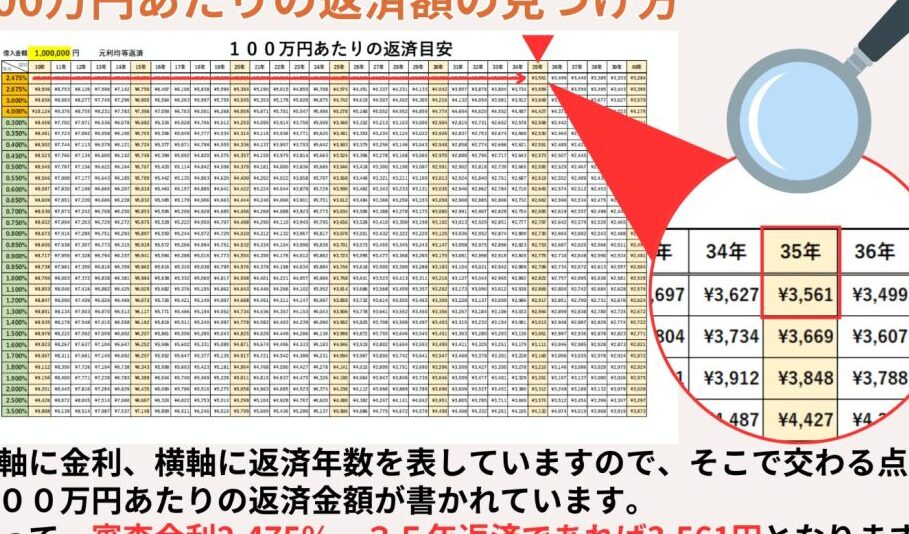

私たちは、について詳しく解説します。住宅購入は人生の大きな決断であり、適切な資金計画が不可欠です。金融機関からどれだけの融資を受けられるかを知ることは、理想の家を手に入れるための第一歩です。

この記事では、必要な情報やステップを提供し、自分たちがどのようにして最適な住宅ローン額を見極められるかについて考えます。専門的なアドバイスや具体的なシミュレーションも交えながら、私たち自身が銀行から借りられる金額を把握する手助けとなるでしょう。果たして私たちはどれほどの資金調達が可能なのでしょうか?この疑問に答えるために、一緒に進んでいきましょう。

私たちは、銀行から住宅ローンを借りる際に、いくら借りられるかを確認する方法について具体的なステップをご紹介します。このプロセスは、自分の財政状況や希望する物件に基づいて、最適な借入額を見積もるために非常に重要です。以下の方法を使って、正確な情報を得ることができます。

収入と支出の把握

まず初めに、自分自身の収入と支出を明確に把握する必要があります。これには以下の項目が含まれます:

- 月々の手取り収入:給与や副収入など。

- 固定費:家賃や公共料金などの毎月発生する費用。

- 変動費:食費や娯楽費など、その時々で変わる支出。

これらを整理した後、可処分所得(手取り収入から固定費と変動費を引いた金額)を計算します。この金額が、住宅ローン返済に充てられる可能性があります。

借入可能額シミュレーション

次に、実際にどれだけ貸してもらえるかをシミュレーションしてみましょう。多くの銀行ではオンラインで利用できる「住宅ローンシミュレーター」を提供しています。こちらでは以下の情報を入力します:

- 年齢

- 職業・雇用形態

- 年収

- 現在の負債状況

この結果として提示される借入可能額はあくまで参考ですが、自身がどれほど借りられるかのおおよその目安になります。

銀行への事前相談

最後には、複数の銀行へ直接相談してみることもおすすめです。それぞれ異なる条件やサービスがあるため、一度話を聞くことでより良い選択肢が見えてきます。また、この過程で各銀行から提案された条件(利率や返済期間)について比較しながら検討することが重要です。

私たちがこれらのステップを踏むことで、「銀行 住宅ローン いくら 借りれる」かという疑問への答えはより明確になるでしょう。

借入額に影響を与える要因とは

私たちが銀行から住宅ローンを借りる際に、借入額に影響を与える要因は多岐にわたります。これらの要因を理解することで、より適切な借入計画を立てることが可能になります。以下では、その主な要素について詳しく説明します。

収入の安定性

まず重要なのは、収入の安定性です。銀行は貸付リスクを評価するために、申込者の月々の手取り収入や職業・雇用形態を重視します。特に以下の点が考慮されます:

- 正社員か契約社員か

- 年齢や職歴

- 副収入の有無

これらが安定しているほど、高い借入額が期待できるでしょう。

負債状況

次に注目すべきは、自身の負債状況です。既存のローンやクレジットカードなど、他にどれだけ返済義務があるかも大きな影響を及ぼします。この場合、各銀行では一般的には「総負債比率(DTI)」という指標で判断されます。具体的には以下のような計算式で求められます:

総負債比率 = (毎月の負債返済額 / 月々の手取り収入) × 100この比率が高ければ高いほど、新たな借入れは難しくなるため注意が必要です。

| 項目 | 基準値 |

|---|---|

| 総負債比率(DTI) | 30%以下推奨 |

| 自己資金割合 | 20%以上推奨(物件価格の場合) |

信用情報

最後に挙げるべき要因は、信用情報です。この情報は個人信用機関によって管理されており、過去5年分程度のクレジットヒストリーから構成されています。良好な信用履歴であればあるほど、有利な金利条件や高い借入可能額につながります。一方で遅延履歴や未払い情報があると、大幅に不利になることがありますので注意しましょう。

これら全てを踏まえ、自分自身の財務状態と照らし合わせながら、「銀行 住宅ローン いくら 借りれる」かという疑問への答えを見つけ出すステップへ進むことができます。

各銀行の住宅ローン条件の比較

私たちが「銀行 住宅ローン いくら 借りれる」かを把握するためには、各銀行の住宅ローンの条件を比較することが不可欠です。銀行ごとに異なる金利や返済期間、手数料などが設定されているため、自分に最適なプランを見つけるにはしっかりとした情報収集が必要です。

金利の種類

まず注目すべきは、金利の種類です。一般的に、住宅ローンでは以下の2つの金利タイプがあります:

- 固定金利:借入れ時に確定した金利が返済期間中ずっと適用されます。長期的な安定性を求める方に向いています。

- 変動金利:市場の金利動向によって変動するため、初期段階は低いですが将来的なリスクも伴います。

これらの選択肢から、自分自身のライフスタイルや経済状況に合ったものを選ぶことが重要です。

融資限度額と審査基準

次に考慮すべきなのは、各銀行で設定されている融資限度額と審査基準です。多くの場合、以下の要素が影響します:

- 借入希望額

- 年収

- 他社からの借入残高

具体的には、多くの銀行では年収に応じた融資限度額を設けており、自身の年収や負債比率によって大きく変わります。また、一部銀行では独自のポイントシステムなども採用しており、それによって評価基準も異なる場合があります。

| 項目 | 例1(A銀行) | 例2(B銀行) |

|---|---|---|

| 固定金利(1年) | 1.5% | 1.8% |

| 固定金利(10年) | 2.0% | 2.5% |

| 変動金利(初年度) | 0.9% | 1.2% |

| 融資限度額 | (年収×6倍) | (年収×5倍) |

上記表からもわかるように、各銀行で提供される条件はさまざまであり、自身に合った最良な選択肢を見極めることが重要です。特に固定・変動それぞれについて十分な理解を持つことで、「銀行 住宅ローン いくら 借りれる」の疑問への答えへ近づけます。このような比較検討によって、不必要なコストやリスクを避けられる可能性も高まります。

シミュレーションツールの活用法

私たちが「銀行 住宅ローン いくら 借りれる」を正確に把握するためには、シミュレーションツールの活用が非常に有効です。これらのツールを使用することで、自分自身の条件や希望に基づいた借入可能額を簡単に計算できます。また、各銀行の異なる条件を反映させながらシミュレーションできるため、より現実的な選択肢を見つける手助けとなります。

シミュレーションツールの種類

シミュレーションツールにはさまざまな種類がありますが、主に以下の2つが一般的です:

- オンラインシミュレーター:多くの銀行や金融機関が提供しており、ウェブサイト上で簡単に利用できます。必要な情報(年収や借入希望額など)を入力すれば、その場で概算金額を表示します。

- モバイルアプリ:スマートフォン向けに開発されたアプリもあり、いつでもどこでも自分の状況を確認できます。特定の条件下で比較しやすいインターフェースが特徴です。

使用時のポイント

シミュレーションツールを使う際は、以下の点に注意すると良いでしょう:

- 正確な情報入力:年収や他社からの借入残高など、自身について正確なデータを入力することが重要です。不正確な数値では意味がなくなるため注意しましょう。

- 複数行う:一つだけではなく、複数の銀行や異なる条件でシミュレーションしてみることがおすすめです。それによって最適なプランを見極める手助けになります。

- 結果分析:出てきた結果は参考程度として捉え、その後必ず詳細情報も確認しましょう。特定の場合には細かい要件や制限も存在しますので、それらにも目を通してください。

| 項目 | 例(A銀行) | 例(B銀行) |

|---|---|---|

| 借入可能額 | (年収×6倍) | (年収×5倍) |

| 返済期間(最長) | 35年 | 30年 |

| 初期金利(固定・変動) | 1.2% | 1.0% |

このように、多様なシミュレーションツールとその効果的な活用法によって、「銀行 住宅ローン いくら 借りれる」の理解は深まり、自分自身に合った住宅ローンプランへの道筋が明確になるでしょう。このプロセスは不安軽減にも寄与し、自信を持って決断できる材料となります。

専門家に相談するメリット

私たちが「銀行 住宅ローン いくら 借りれる」を確認する際、専門家に相談することは非常に有効な手段です。専門家の知識と経験を活用することで、より的確な情報を得ることができますし、自分自身では気づかない点や見落としがちな要素についてもアドバイスを受けられます。また、銀行ごとの条件や市場の動向など、変わりやすい情報についても最新のデータを提供してくれるでしょう。

専門家への相談方法

専門家に相談する際には、以下のような方法があります:

- 金融機関の担当者:直接銀行に問い合わせて担当者から詳細な説明を受けることができます。自分の状況に応じた具体的な借入額やプランについて相談しやすい環境です。

- ファイナンシャルプランナー:独立した専門家として幅広い視野でアドバイスを提供してくれます。特定の銀行だけでなく、多様な選択肢から最適なプランを提案してくれるため、有益です。

メリットまとめ

には次のような点があります:

- カスタマイズされたアドバイス:個々の状況に合った具体的なアドバイスが受けられ、自分自身では考えつかない選択肢にも気づくことができます。

- 時間と労力の節約:多くの場合、自身で調べるよりも迅速かつ正確に必要事項を把握できるため、その後の手続きもスムーズになります。

- 安心感:不明瞭だった点が解消され、不安なく住宅ローン申請へ進むことができるため、大きな金額のお金を扱う上でも心強いです。

このように、専門家への相談は「銀行 住宅ローン いくら 借りれる」の理解だけでなく、実際の手続きまで円滑に進めるためにも重要です。私たちが持っている疑問や不安について話し合うことで、一歩踏み出す勇気につながります。