私たちが日常生活で行う振込は、必要不可欠な活動です。しかしその際の手数料は、意外に見落とされがちです。ことは、多くの人にとって重要なテーマです。このブログ記事では、銀行と郵便局の振込手数料を詳しく比較し、それぞれのメリット・デメリットについて考察します。

私たちはコストを抑えたいと思っているので各選択肢の違いを理解することが大切です。具体的には、どちらのサービスがより経済的なのかまた利用シーンによって異なる最適解は何かについて探ります。あなたも自分に合った方法を見つけたいと思いませんか?この情報を通じて賢い選択をしましょう。

振込手数料銀行と郵便局どちらが安いのか比較する理由

振込手数料を比較することは、私たちにとって重要な情報です。特に、銀行と郵便局の振込手数料について知識を深めることで、コストを抑えつつ効率的な送金方法を選ぶ助けになります。私たちはさまざまな状況でお金の移動が必要になるため、それぞれのサービスの特徴や料金体系を理解することが不可欠です。

銀行と郵便局の利用目的

まず、銀行と郵便局では利用される目的が異なる場合があります。例えば、急ぎの送金や大口取引の場合は銀行が選ばれる傾向があります。一方で、小額の送金や日常的な取引には郵便局が適しているかもしれません。このように、利用シーンによって最適な選択肢が変わります。

手数料比較の重要性

次に、振込手数料銀行と郵便局どちらが安いかを比較する理由として以下の点が挙げられます:

- コスト削減: 手数料は積み重なることで大きな負担となります。そのため、自分に合った安価なサービスを見つけることは経済的利益につながります。

- 透明性: 各機関ごとの手数料体系を理解することで、不明瞭さから解放され、自信を持って選択できます。

- サービス内容: 単純に手数料だけでなく、それぞれのサービス提供者による付加価値(スピード、安全性など)も考慮しながら判断できます。

これらの要因から、私たちは振込手数料について慎重に比較検討し、自分たちに最も利点となる選択肢を見極める必要があります。

銀行の振込手数料の特徴と料金体系

銀行の振込手数料は、各金融機関ごとに異なる特徴や料金体系を持っています。一般的には、送金方法や金額によって手数料が変動し、特定の条件下では優遇されることもあります。私たちが銀行の振込手数料を理解することで、必要なサービスを選択する際に大きな助けとなります。

まず、銀行の振込手数料には以下のような特徴があります:

- 口座種類: 普通預金口座や定期預金口座など、使用する口座によって振込手数料が異なる場合があります。

- 取引内容: 例えば、自行間の振込と他行への振込では料金が異なることが一般的です。

- オンラインサービス: インターネットバンキングを利用することで割引が適用されることもあり、この点は非常に重要です。

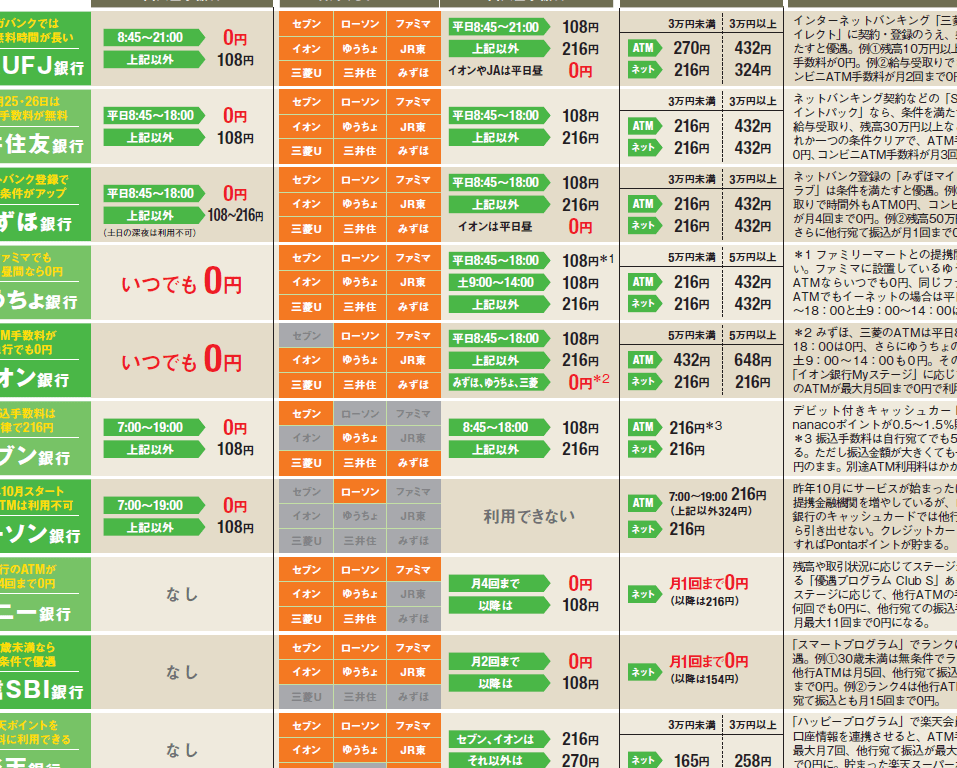

次に、具体的な料金体系について見ていきましょう。以下は代表的な銀行の振込手数料を示した表です:

| 銀行名 | 自行間(円) | 他行(円) | オンライン割引(円) |

|---|---|---|---|

| みずほ銀行 | 220 | 440 | 220 |

| 三菱UFJ銀行 | 110 | 660 | 110 |

| りそな銀行 | 275 | 550 | – |

この表からわかるように、それぞれの銀行で自分たちに最適な選択肢を見つけるためには比較検討が不可欠です。また、各金融機関によってキャンペーンや特典もあるため、それらも考慮しながら判断すると良いでしょう。

さらに、大口取引の場合は交渉できる可能性もありますので、その点についても意識しておくことが重要です。このように、私たちは各種情報を収集し、自分たちのニーズに合った最適な振込方法を探求していく必要があります。

郵便局の振込手数料について知っておくべきこと

郵便局の振込手数料は、銀行とは異なる特徴がいくつかあります。まず、郵便局では手数料が一律であることが多く、送金先や金額によって変わることは少ないです。この点は、特に小額の送金を行う際に便利です。また、私たちが利用する際には以下のようなポイントを押さえておくと良いでしょう。

- 料金体系: 郵便局では、一般的に国内振込と海外振込で料金が異なります。国内振込の場合は比較的低価格で利用できるケースが多いため、小額の送金には適しています。

- 取引方法: 窓口での取引だけでなく、自動端末でも手続きが可能です。これにより、自分の都合に合わせて柔軟に利用できます。

- サービス内容: 郵便局では「ゆうちょ銀行」としても知られており、全国どこでも一定水準のサービスを提供しています。このため、安全性や信頼性についても安心感があります。

さらに、具体的な郵便局の振込手数料について見てみましょう。以下は代表的な料金を示した表です:

| 送金方法 | 国内(円) | 海外(円) |

|---|---|---|

| 窓口振込 | 330 | 1,500〜4,000 |

| 自動端末振込 | 220 | – |

この表からもわかるように、郵便局では窓口と自動端末で異なる料金設定があることが確認できます。我々は、この情報を元に最適な選択肢を検討し、「振込手数料銀行と郵便局どちらが安い」かという視点から判断することが重要です。

また、大口取引の場合も同様に交渉可能な場合がありますので、その点についても意識しておくべきです。このように、多様な選択肢から自分たちのニーズに合った最適な方法を探求していく必要があります。

地域別で見る振込手数料の違い

地域によって振込手数料が異なることは、私たちが選ぶ送金方法に大きな影響を与えます。特に、都市部と地方では料金体系やサービス内容に明確な違いがあります。このセクションでは、地域別の振込手数料について詳しく見ていきましょう。

### 都市部の振込手数料

都市部では、多くの銀行や郵便局が集まっているため、競争が激しいです。その結果、振込手数料も比較的低価格で設定されることが多いです。例えば、大都市圏では以下のような料金体系が一般的です。

| 送金先 | 窓口(円) | 自動端末(円) |

|---|---|---|

| 同一県内 | 220 | 110 |

| 他県間 | 330 | 220 |

この表からもわかるように、自動端末を利用することでさらにコストを抑えることが可能です。また、オンラインバンキングを活用した場合には、更にお得なプランも存在します。

### 地方の振込手数料

一方で地方では、金融機関の選択肢が限られる場合があります。そのため、一律料金であったり、高めの手数料設定になることもあります。以下は地方でよく見られる振込手数料の例です。

| 送金先 | 窓口(円) | 自動端末(円) |

|---|---|---|

| 同一県内 | 440 | – |

| 他県間 | 660 | – |

このように、地方の場合は窓口でしか取引できないケースも多いため、その分コストが上昇する傾向があります。したがって、「振込手数料銀行と郵便局どちらが安い」の観点から考えると、自身の住んでいる地域によって最適な選択肢は変わります。

### まとめ

地域による差異は明確であり、それぞれの状況に応じた最適策を模索することが重要です。私たちは、この情報を基にして、自分自身やビジネスニーズに合った送金方法を検討し続ける必要があります。

選択肢を考慮した最適な送金方法

送金方法を選ぶ際には、地域や利用する金融機関に加えて、個々のニーズや状況も考慮する必要があります。私たちが「振込手数料銀行と郵便局どちらが安い」かを比較する際、どのような選択肢があるのかを明確に理解しておくことが重要です。

銀行と郵便局の特徴

振込手数料は、銀行と郵便局で異なるため、それぞれの特徴を把握しておくことは非常に有益です。例えば、

- 銀行: 多様なサービスを提供し、オンラインバンキングによる利便性があります。また、大都市圏では競争が激しいため、低価格で振込手続きを行えるケースも多いです。

- 郵便局: 地方でも広く展開されているためアクセスしやすいですが、一部料金設定は高めになる傾向があります。また、自動端末や窓口での取引方法に制限がある場合もあります。

これらの情報から、自分に最適な送金方法を見つける手助けとなります。

コストと利便性

コストだけでなく、利便性も重要な要素です。以下はそれぞれの送金方法によるメリット・デメリットです。

- 銀行

- メリット:

- オンライン取引による便利さ

- 競争力のある料金体系

- デメリット:

- 地方では選択肢が減少する場合あり

- 郵便局

- メリット:

- 地域密着型サービス

- 窓口対応による安心感

- デメリット:

- 振込手数料が高めになるケースあり

- 自動端末利用不可の場合あり

これらの要因を総合的に考慮することで、自身に合った最適な選択肢を見出すことができます。

実際に必要な情報収集

また、具体的な振込手数料については各金融機関ごとの公式サイトや地元支店への問い合わせも有効です。特定地域内であればキャンペーンなど割引プランも存在しますので、その確認もしっかり行うべきでしょう。このように、多面的な視点から検討することで、「振込手数料銀行と郵便局どちらが安い」の答えへ近づくことになります。