私たちが車を購入する際に考慮すべき重要な要素の一つは、銀行ローン いくらまで借りれる 車という点です。多くの人々が新しい車を手に入れるためには、適切な資金調達方法を見つける必要があります。この情報は私たちがどれだけの金額を借りられるかを理解し、最適な条件で融資を受けるために欠かせません。

この記事では、車の価格に基づいてどれほどの金額が銀行から借りられるのか、その条件やポイントについて詳しく説明します。さらに自分たちに合った融資プランを見つけるためのヒントも提供します。あなたも自分自身がどれだけ借りられるか気になっていませんか?この知識は将来的な決定にも大きく影響するでしょう。

銀行ローン いくらまで借りれる 車の購入価格について

車の購入を検討する際、私たちが最も気になるのは「銀行ローン いくらまで借りれる 車」の金額です。もちろん、購入価格によって融資可能額が大きく異なるため、どれだけ借入できるかを理解することが重要です。このセクションでは、具体的な購入価格に基づく融資限度額について詳しく見ていきます。

まず、銀行や金融機関は一般的に以下の要素を考慮して融資額を決定します。

- 車両の価値: 購入価格が高いほど、高額なローンを組むことができます。

- 頭金: 頭金を多く用意すれば、その分借入額は減少しやすくなります。

- 返済能力: 所得や他の負債状況によっても影響されます。

これらの要素により、実際にはどれくらいのお金を借りることができるのでしょうか。以下に具体例として、一部車両価格帯ごとの融資限度額の目安をご紹介します。

| 車両価格 | 最大融資限度額 |

|---|---|

| 100万円未満 | 80万円程度 |

| 100万~200万円 | 160万円程度 |

| 200万~300万円 | 240万円程度 |

| 300万以上 | 購入価格全額またはそれ以上(条件次第) |

この表からわかるように、購入する車両の価格によって我々が申請できる銀行ローンの上限は大きく変わります。また、特定の条件下では、高価な車両でもほぼ全額融資される場合があります。そのため、自分たちに合った予算設定と適切な金融機関選びが肝心です。

車を担保にした場合の融資限度額

車を担保にした場合、融資限度額は通常の銀行ローンよりも柔軟性があります。銀行や金融機関は、担保として提供される車両の価値を評価し、それに基づいて融資額を決定します。このセクションでは、車を担保にすることによって得られる具体的な融資限度額について詳しく説明します。

一般的に、車両の状態や年式、走行距離などが重要な要素となります。以下は、車を担保とした場合に考慮されるポイントです:

- 市場価値: 車両の現在の市場価格が直接的な影響を及ぼします。

- 年式と状態: 新しいモデルや良好なコンディションの車両は、高い融資限度額が期待できます。

- 所有権証明書: 車両の所有権が明確であることが必須です。

これらの要素によって実際にどれくらいのお金を借りることができるかというと、多くの場合、車両価値の70%から90%程度まで融資されるケースが一般的です。ただし、この割合は金融機関によって異なるため確認が必要です。

| 車両価格 | 最大融資可能額(おおよそ) |

|---|---|

| 100万円未満 | 70万円程度 |

| 100万~200万円 | 140万円程度 |

| 200万~300万円 | 210万円程度 |

| 300万以上 | 購入価格全額またはそれ以上(条件次第) |

このように、私たちが自動車ローンを利用する際には、その利用目的や状況によって大きく変わる可能性があります。また、自分たちで選んだ金融機関とのコミュニケーションも重要ですので、十分な情報収集と比較検討がおすすめです。

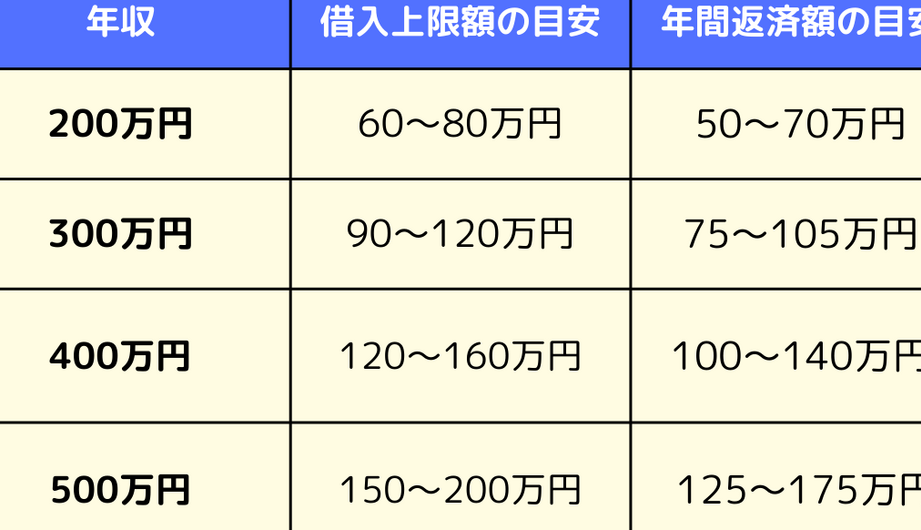

収入や信用情報が与える影響

銀行ローンを利用する際、私たちの収入や信用情報は非常に重要な要素となります。これらの情報は、融資限度額や金利に直接的な影響を与え、最終的には借り入れ可能額にも影響します。そのため、自分自身の収入状況や信用履歴を理解し、適切な対策を講じることが必要です。

収入の影響

私たちの年収は、銀行からどれだけお金を借りられるかに大きく関わっています。一般的に、高い年収を持つ人ほど、多くの融資が受けられる傾向があります。これは、返済能力が高いと見なされるためです。具体的には以下のようなポイントがあります:

- 安定した職業: 定職についていることが信頼性につながります。

- 年収: 収入が多ければ多いほど、有利になります。

- 副収入: 副業による追加所得も評価される場合があります。

信用情報とその重要性

また、信用情報も無視できない要素です。私たちの過去の借り入れ状況や返済履歴は、金融機関が判断する際の参考材料となります。もし信用スコアが低ければ、高い金利でしか貸してもらえないこともあります。このため、良好な信用履歴を維持することは非常に重要です。

- 延滞履歴: 過去に支払い遅延があった場合、それが評価に悪影響を及ぼす可能性があります。

- 借り入れ件数: 複数社から同時にお金を借りているとリスクと見なされます。

- クレジットカード利用率: クレジットカード利用状況もスコアに反映されます。

このように、自分たちの銀行ローン いくらまで借りれる 車という目標達成には、十分な準備と自己管理が求められます。また、不明点や心配事については金融機関との相談も積極的に行うべきでしょう。

返済期間と金利による借入可能額の変動

私たちが銀行ローンを利用する際、返済期間と金利は借入可能額に大きな影響を与える要素です。一般的には、返済期間が長いほど月々の返済額は少なくなりますが、その分総支払利息が増える傾向があります。一方で、金利が低ければ低いほど、同じ借入額でも支払う利息の総額は減少します。このように、どちらの要素も慎重に考慮する必要があります。

返済期間の選択

返済期間を選ぶ際には、自分たちの生活設計や将来の収入見込みを考慮しながら決めることが重要です。以下は、返済期間による影響について考慮すべきポイントです:

- 短期 vs. 長期: 短期であればあるほど月々の負担は大きくなりますが、利息負担は軽減されます。

- ライフスタイル: 生活費やその他の出費と合わせて無理のない範囲で設定することが求められます。

- 資産形成: 車両購入後も他への投資や貯蓄計画に影響を及ぼすため、適切なバランスを見極めましょう。

金利による変動

金利水準は常に変動しているため、自身に最適なタイミングで借り入れることも重要です。現在の市場環境では以下の点にも留意しましょう:

- 固定金利 vs. 変動金利: 固定金利ならば将来的な支払い計画が立てやすいですが、市場全体で金利上昇時には不利益になる場合があります。一方、変動金利は初期段階では低く抑えられるものの、不安定さがあります。

- 金融機関間比較: 各金融機関によって異なる条件や特典がありますので、自分たちに合ったプランを見つけるためにも複数社から情報集めることが必要です。

このように、銀行ローン いくらまで借りれる 車という目標達成には、返済期間と金利という二つの側面からしっかりとした分析と選択肢検討が求められます。それぞれ自分たちに合った条件を整えることで、有意義な車購入へと繋げることができるでしょう。

他の金融機関との比較と選び方

私たちが銀行ローンを選ぶ際、他の金融機関との比較は非常に重要なポイントです。各金融機関が提供する条件や特典は異なるため、自分たちのニーズに合った最適なプランを見つけるためには、詳細な情報収集と比較検討が欠かせません。このセクションでは、どのようにして適切な金融機関を選ぶか、そのプロセスについてご紹介します。

金利と手数料の違い

まず注目すべきは、金利と手数料です。以下の要素を考慮することで、自分たちに最も有利な条件を見つけることができます:

- 固定金利 vs. 変動金利: 各金融機関によって提供される金利タイプには違いがあります。固定金利は将来の支払い計画が立てやすいですが、変動金利の場合、市場環境によって影響を受けます。

- 手数料: 融資実行時や返済時に発生する手数料も考慮しないといけません。一部の金融機関では無料であったり、低額であったりします。

サービス内容と特典

次に、各金融機関が提供するサービスや特典にも着目しましょう。この点では以下の項目が重要です:

- オンラインサービス: インターネットバンキングやアプリなど、便利なオンラインサービスを利用できるかどうか確認しましょう。

- カスタマーサポート: 問題発生時に素早く対応してくれるサポート体制が整っていることも大切です。

- キャンペーンや割引オファー: 新規顧客向けのキャンペーンや紹介特典なども評価基準として加えましょう。

口コミ・評判のチェック

最後に、多くの場合他人から得られる情報も参考になります。口コミサイトやSNSなどで各金融機関への評価を調べることで、生々しい実情を知ることができます。他者の経験談から、不安要素やメリットについて把握し、自分たちに合った選択肢を絞り込む手助けとなります。

このような視点から複数社を比較しながら、それぞれ自分たちに合った条件で「銀行ローン いくらまで借りれる 車」を実現できるよう努めましょう。