横浜銀行の教育ローンは多くの家庭にとって重要な資金源です。私たちはこのローンを利用して子どもの教育費用を賄うことができますが、横浜銀行教育ローン 返済 いつから始まるのかについて不安を感じている方も多いでしょう。この疑問に正しく答えることで、計画的な返済が可能になります。

この記事では横浜銀行教育ローン 返済 いつから開始されるのか詳しく解説します。具体的な返済スケジュールや利息について触れながら、私たちがより良い選択をするための情報を提供します。これにより、安心して教育資金の準備ができるようになるでしょう。

さて皆さんは、その返済時期についてもう確認しましたか?今後の計画に役立つ情報が満載ですのでぜひ最後までご覧ください。

横浜銀行教育ローン 返済 いつから始まるのか

横浜銀行教育ローンの返済は、借入後どのタイミングから開始されるのでしょうか。この理解は、私たちが計画的に資金を管理し、負担を軽減するために非常に重要です。一般的には、横浜銀行教育ローンの返済は、借入金の支払いが完了した月の翌月から始まります。具体的なスケジュールや条件について詳細を見ていきましょう。

返済開始時期

横浜銀行教育ローンでは、以下のような基本的なルールがあります。

- 返済期間: 通常、契約時に選択した返済期間によります。

- 初回返済日: 借り入れた翌月からスタートします。

- 猶予期間: 一部の場合には一定期間の猶予が設けられることもあります。

これらの要素は、お客様それぞれの状況によって異なる場合がありますので、自身が受け取った契約書類や金融機関への確認が必要です。また、このプロセスを理解しておくことで、今後の家計への影響をより正確に把握できるでしょう。

特殊なケースと例外

一部のお客様には特別な条件が適用されることもあります。その一例として、

- 学費支援プラン: 学業継続中であれば、一時的に返済を猶予するプランがあります。

- 収入変動型プラン: 収入状況によって柔軟に対応できるオプションがあります。

このような特殊ケースについても事前に調査し、自分自身に最適な選択肢を探すことが重要です。

返済開始時期の基本情報

返済開始時期に関する基本情報を理解することは、横浜銀行教育ローンの利用者にとって非常に重要です。私たちが安心して返済計画を立てるためには、初回の返済日や猶予期間についてしっかり把握しておく必要があります。このセクションでは、具体的な条件や注意点について詳しく解説します。

返済の流れ

横浜銀行教育ローンでは、以下のような流れで返済が進んでいきます。

- 借入後1ヶ月目: 返済開始前の準備期間があります。

- 2ヶ月目: 初回の返済が始まります。

- その後: 定期的に毎月返済が行われる形になります。

猶予制度と特例

特定の場合には、一時的な猶予や柔軟な対応が可能です。これらは学生生活や家庭状況によって異なるため、事前に確認しておくことが大切です。主なポイントは以下の通りです。

- 学業継続中: 学生として在籍している場合、一時的に返済を遅らせるプランがあります。

- 収入変動型オプション: 収入状況によって変動する支払い方法も選択できます。

This knowledge will help us in making informed decisions regarding our finances and planning for the future more effectively.

返済スケジュールと金利について

返済スケジュールと金利は、横浜銀行教育ローンを利用する際に非常に重要な要素です。私たちは、返済の具体的な流れや金利設定について理解しておくことで、より計画的に資金管理を行うことができます。このセクションでは、実際の返済スケジュールや適用される金利について詳しく解説します。

返済スケジュール

横浜銀行教育ローンの返済は、初回の支払いから始まります。その後も毎月定期的に支払いが行われます。具体的なスケジュールは以下の通りです。

- 借入後1ヶ月目: 返済開始前に準備期間があります。

- 2ヶ月目: 初回の返済が始まります。

- その後: 毎月一定額を継続して支払います。

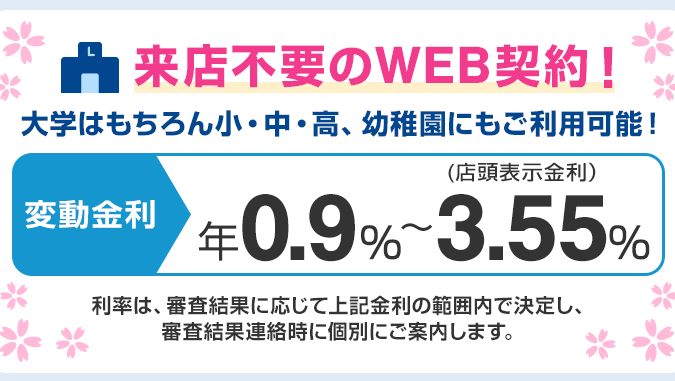

適用される金利

横浜銀行教育ローンでは、変動金利または固定金利が選択可能です。私たちが選択する金利タイプによって、総支払額や毎月の負担が大きく異なるため、自身の経済状況や将来計画を考慮して決めることが重要です。

| タイプ | 説明 |

|---|---|

| 変動金利 | 市場の動向によって変わりうるため、市場環境によってメリット・デメリットがあります。 |

| 固定金利 | 契約時に設定した固定された割合であり、安定した予算管理につながります。 |

A medida que avancemos en el proceso de devolución, es fundamental estar atentos a las condiciones específicas de la tasa de interés y a cómo estas pueden afectar nuestra capacidad para cumplir con los pagos. Mantenerse informado nos permitirá tomar decisiones financieras más acertadas y evitar sorpresas desagradables en el futuro.

借り入れ後の返済手続き

横浜銀行教育ローンの借り入れ後、返済手続きはスムーズに進めることが重要です。私たちは、返済方法や必要な手続きを事前に理解しておくことで、不安を軽減し、計画的に資金を管理できるようになります。このセクションでは、具体的な返済手続きについて詳しく説明します。

返済方法の選択肢

横浜銀行教育ローンでは、いくつかの返済方法が用意されています。それぞれの特徴を把握し、自分に合った方法を選ぶことが大切です。主な返済方法には次のようなものがあります。

- 口座振替: 銀行口座から自動的に引き落とされるため、手間がかかりません。

- ATMでの支払い: 提携するATMで直接支払うことも可能です。

- 窓口での支払い: 横浜銀行の店舗で対面式で支払うこともできます。

必要書類と手続き

返済を行う際には、いくつかの書類が必要となります。これらは事前に準備しておくことで、スムーズな手続きを実現できます。一般的には以下の書類が求められます。

- ID証明書: 運転免許証や健康保険証など。

- 契約書: 借り入れ時に交わした契約内容を確認するため。

- 収入証明書: 必要に応じて提出する場合があります。

これらの書類を整えることで、円滑な返済プロセスにつながります。また、不明点や疑問がある場合は早めに銀行へ相談し、自分自身の状況に合ったアドバイスを受けることも大切です。しっかりとした準備によって、「横浜銀行教育ローン 返済 いつから」の不安を解消しましょう。

早期返済のメリットとデメリット

早期返済は、横浜銀行教育ローンの返済計画において検討すべき重要な選択肢です。私たちは、早期返済を行うことで得られるメリットとデメリットについて理解し、自身の状況に応じた最適な判断を下す必要があります。このセクションでは、それぞれの側面について詳しく説明します。

早期返済のメリット

早期返済にはいくつかの明確な利点があります。特に以下のポイントが挙げられます。

- 利息負担の軽減: 早めに元本を減少させることができるため、長期間支払う利息を削減できます。

- 借入負担からの解放: 借入金額が減少することで、精神的なストレスも軽減されます。

- 信用向上: 迅速な返済は信用情報にも好影響を与え、今後の借り入れや金融取引で有利になる可能性があります。

早期返済のデメリット

一方で、早期返済には注意すべきデメリットも存在します。具体的には以下が考えられます。

- 手数料やペナルティ: 一部のローン契約では、早期返済には手数料が発生する場合がありますので確認が必要です。

- 流動性への影響: 大きな金額を一度に支払うことで、その分生活資金や急な出費への対応力が低下する恐れがあります。

- 投資機会損失: 他に投資先がある場合、その利益と比較してどちらが得策か慎重に考える必要があります。

Sí bien la decisión de optar por una 早期返済, es importante sopesar tanto los beneficios como las desventajas. Nuestra elección debe basarse en un análisis cuidadoso de nuestra situación financiera y nuestras metas a largo plazo.