約束手形を銀行に持ち込む際の期限については、多くの人が疑問を抱いています。私たちは、約束手形 銀行 持ち込み いつまでという重要なテーマに焦点を当て、このプロセスで知っておくべき注意点や期限について詳しく解説します。

この情報は特にビジネスオーナーや個人投資家にとって重要です。正しいタイミングで持ち込むことで、金融トラブルを避けることができます。では具体的に、どのような条件や注意事項が存在するのでしょうか?私たちと一緒にその詳細を見ていきましょう。

あなたも、約束手形 銀行 持ち込み いつまでのルールを理解し、自分自身の経済活動を円滑に進めたいと思いませんか?次の段落では、その具体的な期限と気を付けるべきポイントについて探ります。

約束手形 銀行 持ち込み いつまでの期限について知っておくべきこと

約束手形を銀行に持ち込む際には、期限が非常に重要な要素となります。私たちは、この期限がどのように設定されているか、そしてその遵守がどのような影響を及ぼすかについて理解しておく必要があります。一般的には、約束手形の有効期限は発行日から数ヶ月と定められており、その期間内に持ち込むことが求められます。この期日を過ぎると、手形は無効となり、権利を主張することができなくなります。

約束手形の標準的な期限

約束手形には通常以下のような期限があります:

- 支払期日: 手形に明記された支払の日付。

- 持ち込み可能期間: 支払期日の前後一定期間(通常3ヶ月程度)、銀行で受け付けてもらえる。

このため、私たちは必ず支払期日や持ち込み可能期間を確認し、それに基づいて行動することが重要です。また、一部の銀行では独自の規定や取り扱いがありますので、その点も踏まえた上で計画を立てるべきです。

例外事項

一部の場合では、特別な事情によって持ち込み期限が延長されることもあります。例えば、不慮の事故や自然災害などによって物理的に銀行へ行けない場合には、その事実を証明することで対応してもらえることがあります。しかし、このようなケースは稀であるため、大多数の場合は規定通りの日程で進める必要があります。

このように、約束手形を銀行に持ち込む際には、「いつまで」が非常に肝心です。我々は常にスケジュール管理を徹底し、有効期限内で適切な処理を行うよう努めましょう。

持ち込む際の注意点と必要書類

約束手形を銀行に持ち込む際には、いくつかの注意点と必要書類が存在します。これらを事前に把握しておくことで、スムーズな手続きが可能になります。まずは、持ち込み時に必ず確認しておきたいポイントについて詳しく見ていきましょう。

必要書類

約束手形を銀行に持ち込む際には、以下の書類が必要です:

- 約束手形: 本人名義で発行されたもの。

- 身分証明書: 運転免許証やマイナンバーカードなど、公的な身分証明書。

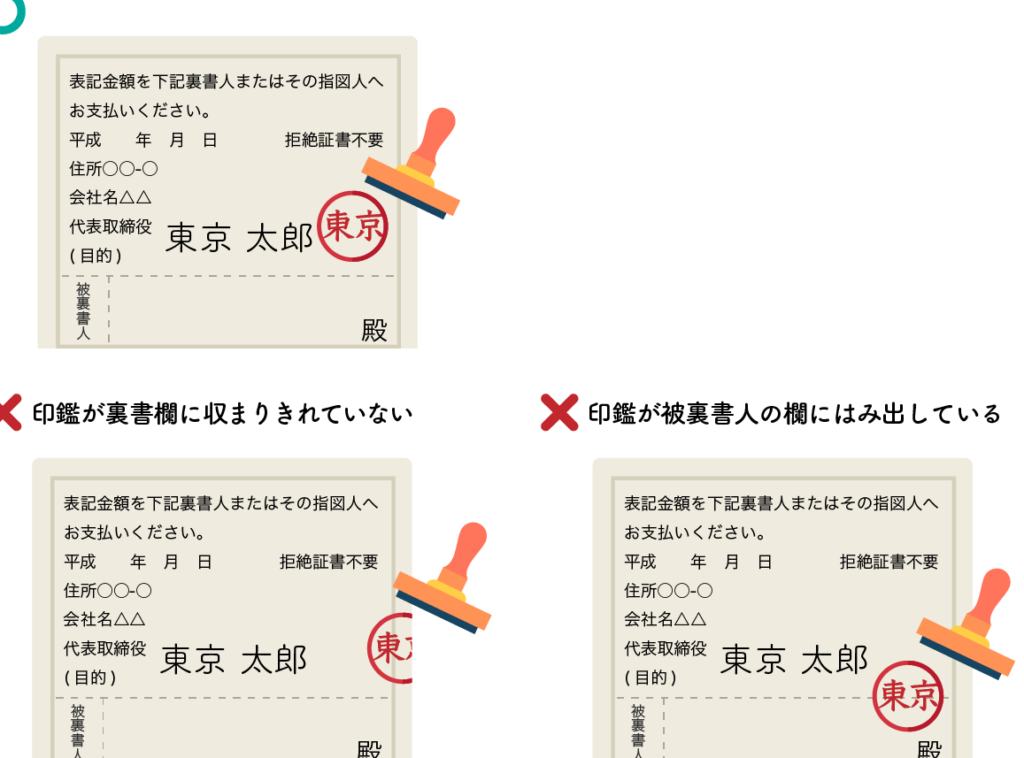

- 印鑑: 署名用の印鑑やサインも必要になる場合があります。

これらの書類は、持ち込み時に必ず提出する必要があります。また、一部の銀行では追加の情報を求めることもあるため、事前に問い合わせて確認しておくことが推奨されます。

持ち込み時の注意点

約束手形を持ち込む際には、次のような注意点があります:

- 期限厳守: 有効期限内であることは絶対条件です。特に「約束手形 銀行 持ち込み いつまで」という点について再確認しましょう。

- 銀行の営業時間: 各銀行によって営業時間が異なるため、訪問予定日には十分余裕を持って行動することが重要です。

- 混雑状況: 銀行によっては特定の日や時間帯が混雑する場合があります。できるだけ静かな時間帯を選ぶと良いでしょう。

これらのポイントを押さえることで、無駄なトラブルやストレスを避けることができます。我々自身も計画的に行動し、有効期限内で確実な処理を心掛けましょう。

約束手形を持ち込む時期の重要性

約束手形を銀行に持ち込む時期は、処理のスムーズさや最終的な結果に大きな影響を与える要素です。特に、有効期限が迫っている場合や、金融機関の混雑状況によっても異なるため、計画的に行動することが求められます。このセクションでは、適切なタイミングで持ち込む重要性について具体的に解説します。

まず、有効期限内に持ち込むことが絶対条件です。約束手形には明確な期限が設定されており、その期間内に銀行へ持ち込まないと無効となる可能性があります。そのため、「約束手形 銀行 持ち込み いつまで」という点を常に意識しておく必要があります。

次に、銀行の営業日や時間帯にも注目しましょう。多くの銀行は週末や祝日に休業しているため、これらの日を避けて訪問することで手続きが円滑になります。また、朝一番やランチタイムなど混雑しそうな時間帯を避けることで、より短い待機時間で済むでしょう。以下に効果的な持ち込み時期についてまとめます。

- 有効期限前: 余裕をもって数日前には持ち込む。

- 平日の午前中: 多くの人が仕事始まりで少ない傾向。

- 事前確認: 銀行の混雑状況や営業時間を電話等で問い合わせる。

このように、適切な時期を選ぶことは、大切なお金を守るだけでなく、不安やストレスから私たち自身を解放する助けにもなります。計画的かつ戦略的に行動することで、有効期限内で確実かつ迅速な処理が実現できるでしょう。

銀行での処理期間とその流れ

約束手形を銀行に持ち込んだ後の処理期間は、私たちが想像する以上に重要です。このプロセスを理解することで、より効果的に時間管理ができるようになります。また、各ステップの流れを把握しておくことも、安心感や信頼感につながります。以下では、一般的な処理の流れとその所要時間について詳しく説明します。

処理の流れ

約束手形を持ち込むと、その後以下のようなステップで処理が進みます。

- 受付: 銀行窓口で約束手形が受け付けられます。この際、必要書類とともに提出します。

- 内容確認: 銀行職員が書類をチェックし、不備や誤りがないか確認します。この段階で問題が発見されると、再度持ち帰る必要があります。

- 承認プロセス: 内容に問題がなければ、銀行内部で承認されます。ここには数日かかる場合もあります。

- 入金手続き: 承認された後、指定口座への入金手続きが行われます。その後通知があります。

所要時間

具体的な所要時間は銀行によって異なるため、一概には言えません。ただし、おおよその目安としては以下の通りです:

| ステップ | 平均所要時間 |

|---|---|

| 受付から内容確認まで | 1日~数日(混雑状況による) |

| 承認プロセス | 2日~1週間程度(業務繁忙期は長くなる可能性あり) |

| 入金手続き完了まで | 1~2営業日以内(条件による) |

Banks may vary in their processing times, so it is advisable to confirm these details beforehand. Properly planning when we submit our promissory notes can help us avoid unnecessary delays and ensure that our finances are managed effectively. By understanding the entire process, we can approach the bank with confidence and clarity.

期限を過ぎた場合の対処法

期限を過ぎた約束手形を持ち込む場合、私たちはいくつかの重要な対処法を知っておく必要があります。まず第一に、期限が過ぎたからといって自動的に無効になるわけではありませんが、銀行での対応は異なる可能性があります。このため、早めに行動することが極めて重要です。

対処方法

- 銀行への連絡: まずは持ち込もうとしている銀行へ連絡し、具体的な指示を仰ぐことが大切です。各金融機関によって対応が異なるため、事前に確認しておくことでスムーズな手続きを行うことができます。

- 必要書類の準備: 銀行によっては、期限を過ぎた約束手形について特別な書類や証明書の提出を求められる場合があります。これには契約書や身分証明書なども含まれるため、その準備も怠らないようにしましょう。

- 再交渉の可能性: 一部の場合には、相手方との再交渉が可能です。特に商業取引の場合は、お互いの合意次第で新しい日付または条件で契約を更新できる場合があります。

- 法律相談: 状況によっては専門家への相談も選択肢となります。特に金額が大きい場合や複雑な事情がある場合には、法律家からアドバイスを受けることがおすすめです。

注意点

- 期限過ぎた手形でも、一部のケースでは受け取り可能ですが、それには制限があります。

- 手続きには時間がかかることもあるため、余裕を持った行動計画を立てるべきです。

このように、期限を過ぎた約束手形について適切な対処法と注意点を理解することで、不安なく次のステップへ進むことができるでしょう。私たち自身の判断だけでなく、プロフェッショナルから得られる知識や情報も活用していきたいものです。