私たちは日々の生活において、資金が必要な場面に直面することがあります。そんな時、みんなの銀行いくらまで借りられる?という疑問が浮かぶことでしょう。このブログでは、みんなの銀行が提供する融資の上限や条件について詳しく解説します。

私たちが知っておくべきは、融資を受ける際に何を考慮すべきかです。みんなの銀行いくらまで借りられる?という問いには多くの要因が影響しています。また、それぞれのお客様に適した金融商品や返済計画も重要です。これから一緒に見ていきましょう。

さて皆さんは、自分自身がどれだけ借り入れ可能なのか気になったことはありませんか?その答えを見つけるために、一緒に深掘りしていきましょう。

みんなの銀行いくらまで借りられる?の基本情報

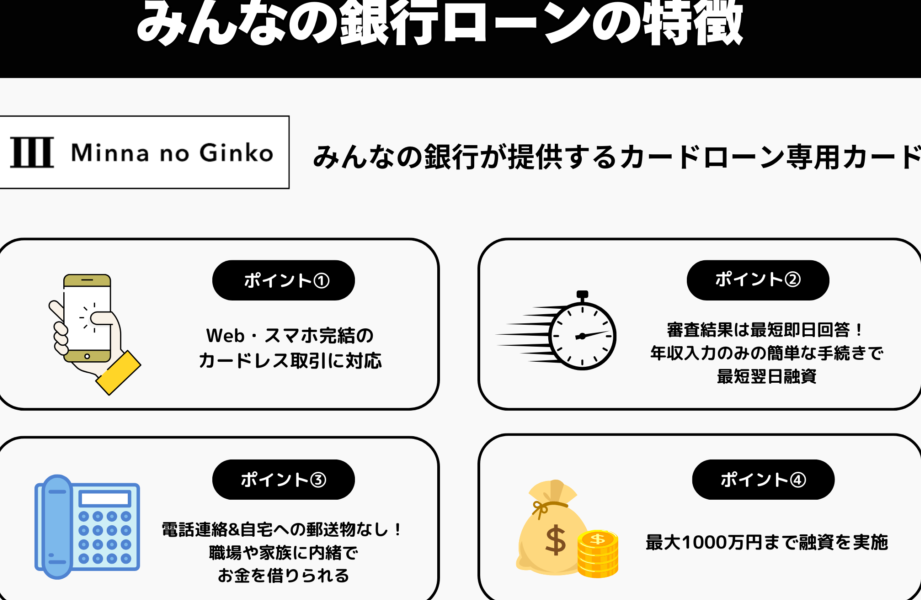

私たちが「みんなの銀行いくらまで借りられる?」という質問をする際、まず知っておくべき基本情報があります。みんなの銀行では、個人や法人に対してさまざまな金融商品を提供しており、それぞれに異なる借入限度額が設定されています。ここでは、一般的な条件や利用可能なローンについて詳しく解説します。

借入限度額の概要

みんなの銀行で借りられる金額は、利用者の状況や選択したローンの種類によって異なります。以下は主なポイントです:

- 個人向けローン: 通常、数万円から数千万円まで幅広く対応しています。

- 法人向け融資: 企業規模や事業内容によって異なるため、具体的には相談が必要です。

利用条件と審査基準

借入れを希望する場合、利用者は一定の条件を満たす必要があります。主に次のような要素が考慮されます:

- 年収

- 信用情報

- 既存の負債状況

これらを総合的に判断し、その結果として最終的な借入限度額が決定されます。

| タイプ | 最低借入額 | 最高借入額 |

|---|---|---|

| 個人向け | 10万円 | 3,000万円 |

| 法人向け | 100万円 | 5億円 |

このように、私たちが選ぶローンによって異なるため、自分自身に適したプランを理解することが重要です。また、詳細については直接みんなの銀行へ問い合わせることで最新情報を得ることもできます。

利用可能なローンの種類と特徴

私たちが利用可能なローンの種類を理解することは、借入限度額を決定する上で非常に重要です。みんなの銀行では、さまざまな目的やニーズに応じて複数のローン商品が提供されています。それぞれのローンには独自の特徴と条件があり、利用者は自身に最適な選択をするために情報をよく把握しておく必要があります。

個人向けローン

個人向けローンは、多くの場合、生活費や教育資金などの日常的な支出をカバーするために利用されます。以下はその主な特徴です:

- 用途自由: 借入金は特定の用途に制限されず、幅広い使途が可能です。

- 返済期間: 最長で10年まで選べるプランがあります。

- 審査基準: 年収や信用スコアなどが考慮されるため、しっかりとした返済計画が求められます。

法人向け融資

法人向け融資は企業運営や事業拡大のために設計されています。このタイプの融資も多様性があります:

- 金額設定: 小規模から大規模企業まで対応できるよう、借入金額の範囲は広いです。

- プロジェクトファイナンス: 特定のプロジェクトに対しても融資が行われる場合があります。

- 保証制度: 一部の場合には政府系機関による保証制度も活用できます。

| ローンタイプ | 最低借入額 | 最高借入額 |

|---|---|---|

| 個人向け | 10万円 | 3,000万円 |

| 法人向け | 100万円 | 5億円 |

このように、それぞれ異なる目的と条件を持つローン商品について詳しく知識を深め、自分自身やビジネスに合ったものを見極めていくことが重要です。また、最新情報については直接みんなの銀行へ問い合わせて確認することをおすすめします。

借入限度額を決定する要因

借入限度額は、みんなの銀行において提供されるローンを利用する際の重要な要素です。この限度額は、いくつかの要因によって決定されます。私たちは、自分自身やビジネスに最適な借入金額を把握するために、これらの要因を理解しておくことが大切です。

1. 年収と返済能力

年収は、借入限度額を決定する上で最も基本的な要因の一つです。高い年収を持つ方は、それだけ多くの資金を返済できる可能性が高いため、より高い限度額が設定される傾向があります。また、他社からの借入状況や過去の返済履歴も審査基準に含まれます。具体的には:

- 信用スコア: 信用情報機関から取得した信用スコアが良好であること。

- 負債比率: 総所得に対する負債の割合が低いこと。

2. 借入目的と用途

借入目的によっても限度額は変動します。例えば、教育資金や住宅購入など、大きな支出の場合には、高めの限度額が設定されることがあります。一方で、小規模な個人向けローンでは比較的低い限度額になる場合があります。

- 用途自由な利用: 日常生活費用として使える場合。

- 特定プロジェクトへの投資: ビジネス拡大など明確な目的の場合。

3. 担保や保証人

担保や保証人を用意できる場合、その存在によって借入限度額が増加します。金融機関側としては、リスク軽減につながるため、より多くのお金を貸すことが可能となります。この点について考慮すべきポイントは次の通りです:

- 不動産担保: 自宅など価値ある物件を担保にすることで有利になる。

- 保証人制度: 信頼性のある第三者(親族や友人)による保証。

| 要因 | 影響 |

|---|---|

| 年収 | 高年収ほど高限度額 |

| 信用スコア | 良好だと優遇 |

| 負債比率 | 低いほど良好評価 |

| 担保・保証人 | 有無で条件改善 |

| 借入目的 | 明確ならば高め設定可能 |

以上が主なです。この情報を基に、自分自身または事業計画に合った適切なローン商品選びにつなげていただければと思います。また、不明点については直接みんなの銀行へ問い合わせて確認すると良いでしょう。

申込方法と必要書類について

、みんなの銀行での借入を希望する場合は、事前にいくつかの手続きを踏む必要があります。まずは、申し込みの流れを把握しておくことで、スムーズに進めることができます。また、準備すべき書類も重要ですので、一緒に確認していきましょう。

1. 申し込みの流れ

私たちがみんなの銀行で借入を申請する際には、以下のステップを踏むことになります:

- オンライン申し込み: 公式ウェブサイトから簡単に申し込みが可能です。必要事項を入力し、提出します。

- 審査: 提出した情報を基に審査が行われます。この際には年収や信用スコアなどが考慮されます。

- 結果通知: 審査結果はメールまたは電話で通知されます。承認された場合は契約手続きへ移ります。

- 契約手続き: 契約内容に同意したら、所定の書類に署名し正式な契約となります。

2. 必要書類

次に、申込時に必要な書類についてご説明します。これらの書類は正確かつ最新の情報を反映したものであることが求められます。

- 本人確認書類:

- 運転免許証

- パスポート

- 収入証明書:

- 源泉徴収票(直近1年分)

- 給与明細(過去3ヶ月分)

- その他関連資料:

- 借入目的によって追加資料が求められる場合があります(例:不動産購入の場合は物件情報)。

| 種類 | 必要なもの |

|---|---|

| 本人確認 | 運転免許証またはパスポート |

| 収入証明 | 源泉徴収票や給与明細 |

| 追加資料 | 借入目的による特定文書(例:物件情報) |

これらの書類を揃えた上で申し込むことで、審査もスムーズに進むでしょう。また、不明点や個別事情による相談も可能ですので、その際にはみんなの銀行への問い合わせも検討してください。このような準備を行うことで、「みんなの銀行いくらまで借りられる?」という疑問にも的確に対応できるようになります。

返済計画の立て方と注意点

返済計画を立てる際には、借入額や利率、返済期間を考慮することが重要です。私たちがみんなの銀行で借り入れを行う場合、適切な返済計画を立てることで、将来的な負担を軽減し、安心して生活することができます。以下に具体的なステップと注意点をご紹介します。

1. 返済額の試算

まずは自分自身の経済状況に合った毎月の返済額を算出しましょう。これには以下の要素が関係します:

- 借入金額: 借りたい金額。

- 金利: 銀行によって異なるため、事前に確認。

- 返済期間: 一般的には数年から十数年。

例えば、100万円を年利3%で5年間借りた場合、毎月約18,000円程度の返済となります。このように計算することで、自身の予算内でどれくらいまで支払い可能か見極められます。

2. 家計とのバランス

次に、大切なのは家計とのバランスです。毎月の収入と支出を見直しながら、自分が無理なく支払える範囲内であるか確認してください。一般的には、

- 収入から30%以内: 借入金の返済は収入全体のおおよそ30%以内が理想と言われています。

この割合を参考にしつつ、自身の日常生活にも十分なお金が残るよう配慮しましょう。

| 項目 | 内容 |

|---|---|

| 借入金額 | 100万円 |

| 金利 | 3% |

| 返済期間 | 5年 |

| 毎月の返済額(概算) | 約18,000円 |

| 推奨収入割合(最大) | 30% |

3. リスク管理

最後にリスク管理も重要です。急な支出や収入減少など、不測の事態に備えて以下の対策を講じましょう:

- 緊急資金確保: 数ヶ月分の生活費として貯蓄しておくこと。

- 保険加入: 万一の場合でも安心できるよう医療保険や生命保険への加入も検討。

このような準備によって、「みんなの銀行いくらまで借りられる?」という疑問にも柔軟に対応できる力強さがあります。また、万全な準備が自身への信頼感にもつながりますので、一歩ずつ実現可能なプランニングを心掛けましょう。