私たちは、という疑問を抱いています。このシンプルな質問には多くの要因が影響します。金利の種類や期間によって結果は大きく異なるため、正確な数字を知ることは重要です。

現在の日本では金利が低い状況が続いていますが、それでも少しでもお金を増やしたいと考える方も多いでしょう。このブログ記事では、さまざまな銀行の金利情報や計算方法について詳しく解説します。私たちと一緒に具体的なシミュレーションを行ってみませんか?

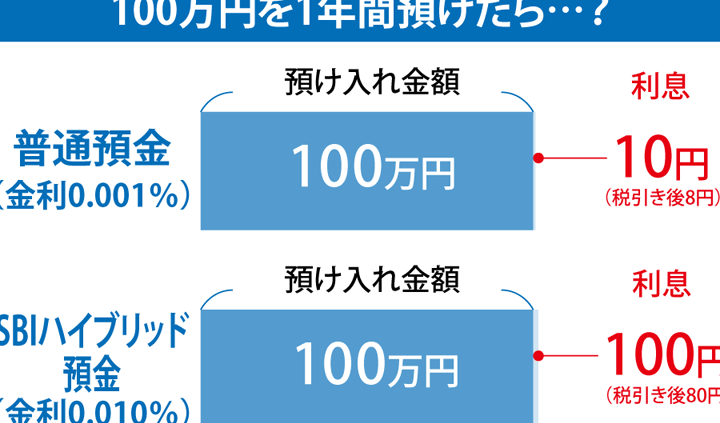

例えば、もし100万円を1年間預けた場合、その結果はどうなるのでしょうか?興味深いデータや実際の例を通じて、一緒に探求していきましょう。

の計算方法

銀行に100万円預けた場合の利息を計算するためには、いくつかの要素を考慮する必要があります。具体的には、預金額、利率、預入期間が主な要因です。このセクションでは、それぞれの要素について詳しく見ていきます。

利息計算の基本的な公式

利息は以下の公式を使用して計算できます:

[

text{利息} = text{元本} times text{利率} times frac{text{期間}}{365}

]

ここで、

- 元本 は預ける金額(この場合は100万円)

- 利率 は年利(例:0.01など)

- 期間 は日数(通常1年の場合は365)

例としての計算

例えば、年利が0.01(1%)の場合、100万円を1年間預けたとすると以下のようになります:

- 元本:1,000,000円

- 利率:0.01

- 期間:365日

上記の値を公式に代入すると、

[

text{利息} = 1,000,000 times 0.01 times frac{365}{365} = 10,000円

]

したがって、この条件下で得られる利息は10,000円となります。

複雑な状況への対応

ただし、大抵の場合、銀行によって異なる方法で複利計算や月次・四半期ごとの支払いが行われることがあります。このようなケースではより詳細な計算が必要です。以下にその一例を示します。

複利計算の場合

複利の場合は次の公式が用いられます:

[

A = P(1 + r/n)^{nt}

]

ここで、

- ( A ) は最終的な金額

- ( P ) は元本

- ( r ) は年利

- ( n ) は一年あたりの複製回数

- ( t ) は年数

もし年2回複製される場合(n=2)、先ほどと同じ条件で計算します。これにより実際にどれだけ増えるかを見ることも可能です。このように私たちは自分自身でも簡単にシミュレーションできるツールやアプリケーションを利用して、おおよその利益予測を立てることができます。

現在の銀行利率とその影響

現在の銀行利率は、私たちが「銀行に100万円預けたら利息はいくら」かを計算する際に非常に重要な要素です。日本国内での低金利環境は長年続いており、そのため多くの人が預金口座から得られる利息が思ったよりも少ないと感じています。この状況を理解することで、私たちはより良い金融判断を下すことができます。

最近のデータによると、日本の主要銀行の年利は一般的に0.001%から0.01%程度です。これらの数字は変動しやすく、金融政策や経済情勢によって影響を受けます。以下に、日本でよく見られる銀行利率について具体的な情報を示します。

| 銀行名 | 年利(例) |

|---|---|

| メガバンクA | 0.001% |

| 地方銀行B | 0.005% |

| ネットバンクC | 0.02% |

| 信用金庫D | 0.003% |

このように、各銀行によって提供される利率には大きな差があります。また、特定の条件下では高い金利が適用される場合もあります。しかし、高い金利だけでなく、安全性やサービス内容もしっかり考慮する必要があります。

さらに、現在の低金利環境では、多くの場合、預金額が増えれば増えるほど得られる利益もわずかになる傾向があります。そのため、「銀行に100万円預けたらどれくらいの利益になるか」を正確に把握することが求められます。私たちは、この知識を活用して資産運用プランを最適化し、自分自身に合った選択肢を見つけ出すことができるでしょう。

利息を最大化するための口座選び

銀行口座を選ぶ際には、利息を最大化するための戦略が重要です。特に、私たちが「銀行に100万円預けたら利息はいくら」かを考えるとき、高い金利の口座を選ぶことが利益を左右します。しかし、単に金利だけでなく、他の要素も考慮する必要があります。

高金利口座の特徴

高金利口座は通常、以下のような特徴があります:

- 条件付き金利:特定の条件(例えば、一定額以上の預金や定期的な入金)を満たすことで、高い年利が適用される場合があります。

- ネットバンク:多くの場合、ネット専業銀行はメガバンクよりも高い金利を提供しています。オンライン上で手続きが完結するため、運営コストが低く、その分顧客に還元されます。

- 期間限定キャンペーン:新規口座開設時や特定期間中のみ高い金利が適用されるキャンペーンもありますので、そのタイミングで利用することも一つの手段です。

口座タイプによる違い

私たちは、自分自身に最適な口座タイプを見極めることも大切です。以下は一般的な預金種別とその特徴です:

- 普通預金:

- 利便性が高く自由に出し入れ可能ですが、年利は低め。

- 定期預金:

- 一定期間おろせない代わりに、高めの年利が期待できる。期間によって異なるため、自分の資産計画に合ったものを選ぶ必要があります。

| 口座種別 | 年利(例) |

|---|---|

| 普通預金 | 0.001% – 0.01% |

| 定期預金(1年) | 0.05% – 0.3% |

| ネットバンク(普通預金) | 0.02% – 0.5% |

| 信用組合・地方銀行(定期預金) | 0.1% – 0.4% |

このように、それぞれの種類にはメリットとデメリットがありますので、自分自身のライフスタイルや将来計画によって最適な選択肢を見つけましょう。また、安全性についても慎重になるべきです。信頼できる金融機関かどうかを確認し、不安要素を排除してから決断することが重要です。

定期預金と普通預金の違い

私たちが預金を考える際、特に「銀行に100万円預けたら利息はいくら」という視点から見ると、は非常に重要なポイントです。これらの口座タイプは、それぞれ異なる特徴を持っており、利息や資産管理方法にも影響を与えます。

定期預金の特徴

定期預金は、一定期間おろせない代わりに高めの年利が期待できる口座です。このタイプの口座には以下のようなメリットがあります:

- 高い金利:通常、普通預金よりも高い年利が設定されています。

- 安心感:長期間お金を運用するため、計画的な資産形成が可能です。

- 自動更新オプション:満期後、自動で再契約される場合もありますので、手続きが簡単です。

しかし、その一方でデメリットとしては流動性の低さが挙げられます。急な出費が必要になった場合、おろすことができないリスクがあります。

普通預金の特徴

一方で普通預金は、自由に出し入れ可能という大きな魅力があります。具体的には次のような点が挙げられます:

- 流動性:いつでも引き出せるため、不測の事態にも対応しやすいです。

- 便利さ:ATMやオンラインバンキングなど、多様な取引方法があります。

- 低リスク:元本保証があり、安全性について心配する必要は少ないです。

ただし、その反面で提供される年利は一般的に低く設定されているため、大きな利益を得ることは難しいでしょう。

| 口座種別 | 年利(例) |

|---|---|

| 定期預金(1年以上) | 0.05% – 0.3% |

| 普通預金 | 0.001% – 0.01% |

このように私たちは、それぞれの口座タイプによって異なる特徴を理解し、自分自身のライフスタイルや将来計画に最適な選択肢を見つけることが求められます。また、「銀行に100万円預けたら利息はいくら」と考える際には、この知識を基に賢明な判断を下すことができます。

税金が利息に与える影響

私たちが銀行にお金を預ける際、利息だけでなく、その利息に対する税金についても考慮する必要があります。特に「銀行に100万円預けたら利息はいくら」という問いを追求する中で、税金は実質的な利益を大きく左右します。日本では、預金の利息には20.315%の課税が適用されており、このことが手元に残る金額に直接的な影響を与えます。

このため、例えば定期預金から得られる年間利息が10,000円だとすると、そのうち20.315%が税金として差し引かれます。この場合、実際にもらえる利息は以下のようになります:

- 年間利息:10,000円

- 課税額:10,000円 × 0.20315 = 2,031.5円

- 実際にもらえる額:10,000円 – 2,031.5円 = 7,968.5円

このように計算すると、「銀行に100万円預けたらどれぐらいの利息が手元に残るか」を明確に把握できます。また、課税によって受取額が減少するため、高い年利率でも最終的な利益には限界があります。これを理解しておくことで、自分自身の資産運用計画や投資戦略をより効果的に立てることが可能となります。

税務上の注意点

私たちはまた、口座開設時や運用方法によって異なる場合もあるため、それぞれの金融機関や商品ごとの条件もしっかり確認しておくべきです。さらに、大きな資産運用を行う際には、他の所得と合算されることで所得税率が変動し、更なる影響を及ぼす可能性があります。この点についても十分な情報収集と専門家への相談が推奨されます。

まとめると、銀行預金から得られる利益は単純な数値以上のものであり、一連の要因-特に税金-によって大きく変わります。「銀行に100万円預けたら利息はいくら」と考える時は、この重要な側面も忘れず検討していきたいものです。