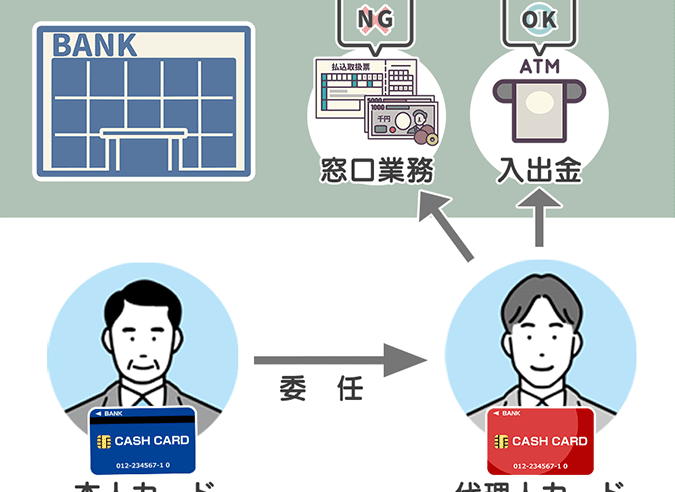

私たちは最近、セブン銀行の代理人カード終了に関する重要な情報を知りました。この変化は多くの利用者に影響を及ぼすため、その理由と結果を掘り下げることが必要です。特に、セブン銀行 代理人カード 終了 なぜという疑問は、多くの方々が抱いていることでしょう。

この決定は単なるビジネス戦略だけでなくユーザー体験にも直結します。私たちがどのようにこの状況に適応し今後どう進めていくかを考えることが重要です。果たして、この終了がもたらす影響とは何でしょうか?これから詳しく見ていきますのでぜひお付き合いください。

セブン銀行 代理人カード 終了 なぜの背景

セブン銀行の代理人カード終了に関する背景は、さまざまな要因によって形成されています。このサービスは長年にわたり、多くの利用者に便利さを提供してきましたが、時代の変化やニーズの多様化により、その必要性が見直されることになりました。私たちは、この変更がどのような理由から来ているのかを探ります。

1. デジタル化の進展

近年、金融業界ではデジタル化が急速に進んでいます。オンラインバンキングやモバイルアプリケーションが普及し、ユーザーはいつでもどこでもアクセスできる環境を求めています。そのため、代理人カードという物理的な手段は次第に使われなくなりつつあります。

2. セキュリティ上の懸念

代理人カードにはセキュリティ上のリスクも存在しました。不正利用や紛失といった問題が発生する可能性が高く、これらを回避するためには新しい方法を模索する必要があります。この点も、セブン銀行が代理人カードを終了する大きな背景となっています。

3. 法規制とコンプライアンス

また、日本国内での金融関連法規制も影響しています。特に個人情報保護やマネーロンダリング防止策など、新たな法律への対応として、安全かつ適切なサービス提供を行うためにも、既存サービスの見直しは避けられませんでした。

このように、「セブン銀行 代理人カード 終了 なぜ」の背景には、市場環境や技術的要因だけでなく、安全性や法令遵守といった重要な側面も絡み合っています。これら全てが相まって、この決定へと至ったことを理解できます。

代理人カード終了の理由とは

代理人カードが終了する理由は、さまざまな要因が重なり合っています。まず最初に挙げられるのは、サービスの需要が減少していることです。特にデジタルバンキングの普及によって、物理的なカードを必要としない利用者が増えてきました。この変化は、多くの金融機関で見られるトレンドでもあり、セブン銀行も例外ではありません。

1. 利便性の向上

テクノロジーの進歩により、オンライン取引やモバイルアプリを通じて簡単に口座管理や送金ができるようになりました。この利便性は多くの利用者に支持されており、その結果として代理人カードという従来型のサービスは次第に使われなくなっています。私たちもこの流れを受け入れ、新しい形態への移行を促進する必要があります。

2. 経済的効率性

代理人カードを運用するためにはコストがかかります。製造、配布、管理などあらゆる面で経費が発生し、それらを削減することで銀行全体の効率性を高めることが可能です。また、このリソースを新しいサービス開発や顧客サポートに振り向けることで、お客様への価値提供も強化されます。

3. 顧客安全保障の強化

最後に考慮すべき点として、安全保障があります。代理人カードには不正使用や紛失といったリスクが伴います。そのため、新たな技術によってこれらの問題を解決する方法へとシフトすることは重要です。我々もその方向で取り組んでおり、安全かつ便利な新サービスへの期待感があります。

このように、「セブン銀行 代理人カード 終了 なぜ」の理由には市場環境や顧客ニーズだけでなく、経済的側面や安全保障も大きく影響しています。それぞれ異なる要因ですが、一貫した目的として利用者満足度向上があります。

利用者への影響とその対策

代理人カードの終了は、利用者にさまざまな影響を及ぼすことが予想されます。特に、従来からこのサービスを利用していた方々にとっては、大きな変化となるでしょう。しかしながら、この変化には適切な対策も用意されています。我々は、利用者のニーズに応えつつ、新たなサービスへのスムーズな移行をサポートするための方法を模索しています。

1. 利用者への直接的影響

まず考慮すべき点は、代理人カードがなくなることで利用者がどのような不便を感じるかです。具体的には以下のような影響があります:

- アクセスの制限: 特定の取引やサービスへのアクセスが難しくなる可能性があります。

- 新しい手続き: 従来型カードからデジタルへ移行する際、新しい手続きやアプリケーション操作が必要になることがあります。

- セキュリティ面での懸念: 新たなシステム導入時には、不安や疑問が生じることもあるでしょう。

2. 対策とサポート

これらの影響を軽減するために、当社では以下の対策を講じています:

- 教育プログラム: 利用者向けにオンラインセミナーやワークショップを提供し、新システムへの理解促進を図ります。

- カスタマーサポート強化: 専門スタッフによるサポート体制を充実させ、不明点や問題解決への対応力を高めます。

- 代替サービスのお知らせ: デジタルバンキング機能やモバイルアプリなど、新たなサービスについて積極的に情報発信します。

I以上より、「セブン銀行 代理人カード 終了 なぜ」に関連した施策として、我々は利用者一人ひとりが円滑に新しい環境へ適応できるよう努めていく所存です。これによって、お客様満足度向上につながると確信しています。

他行との比較と今後の展望

他行における代理人カードの取り扱いやサービスとの比較は、セブン銀行の代理人カード終了に関する理解を深める上で重要です。他行でも同様のサービスが存在する中で、我々はどのような位置付けにあるのでしょうか。ここでは、他行との違いと今後の展望について詳しく見ていきます。

1. 他行の代理人カードサービス

他行では、以下のような特徴を持つ代理人カードや関連サービスがあります:

- 利用形態: 一部では、複数名義による共同口座や家族間で資金管理ができる仕組みを提供しています。

- デジタル化: 多くの金融機関がモバイルアプリやオンラインバンキングで簡素化した手続きを導入し、利便性向上に努めています。

- カスタマーサポート: 専門的なサポートチームを設置し、迅速な対応を心掛けているところもあります。

これらは、それぞれ異なるニーズに応じた柔軟な対応策として利用者から支持されています。

2. セブン銀行の独自性と今後への期待

セブン銀行は代理人カードを終了しますが、その背景には新しいテクノロジーへの移行があります。我々は以下の点で独自性を持っています:

- デジタルバンキングへのシフト: 新たなモバイルアプリケーションによって、安全かつ便利な取引環境を提供予定です。この移行により、多様な金融サービスへアクセス可能になります。

- コミュニティとの連携: 地域密着型サービスとして、地域社会との連携強化も目指しており、新しいビジネスモデルや提携先とのコラボレーションにも注力しています。

このようにして、私たちは利用者一人ひとりが安心して新しい環境へ適応できるよう努めています。将来的にはさらなる革新とともに、お客様満足度向上につながることを期待しています。

新たなサービスや代替手段について

セブン銀行の代理人カード終了に伴い、利用者にとって新たなサービスや代替手段が求められています。私たちはこの変化に対応するため、新しい金融サービスを提供し、顧客のニーズを満たすべく努力しています。以下では、具体的な代替手段や新しいサービスの内容について詳しく見ていきます。

1. デジタルバンキングの強化

代理人カード終了後、私たちはデジタルバンキングへの移行を加速させる方針です。これにより、次のような利便性が向上します:

- モバイルアプリ: 新設される専用アプリでは、リアルタイムで口座管理や送金が可能になり、利便性が大幅に向上します。

- オンラインサポート: チャットボットなどによる迅速なカスタマーサポートを提供し、お客様からの問い合わせにも即時対応できる体制を整えます。

2. 提携先とのコラボレーション

また、新しいビジネスモデルとして地域の企業や他業種との提携も進めています。この取り組みによって、以下の点で利用者へ利益をもたらすことが期待できます:

- 特典プログラム: 地元店舗で使える割引クーポンやポイント制度など、多様な特典を用意し、お得感を高めます。

- 共同イベント: 地域社会と連携したイベント開催によって、新たな交流の場と情報交換機会を創出します。

これらの新サービスは、代理人カード終了によって生じる不安感に対して有効な解決策となります。我々はお客様一人ひとりが快適かつ便利に金融サービスをご利用いただける環境作りに注力しています。