私たちは日々金融サービスを利用していますが、普通銀行と信託銀行の違いは何ですか?という疑問を持つ方も多いのではないでしょうか。これらの銀行は異なる機能と目的を持っており、それぞれ特有のメリットがあります。普通銀行は主に預金や融資など一般的なバンキング業務を提供している一方で、信託銀行は資産管理や投資信託など専門的なサービスに特化しています。

この記事では、普通銀行と信託銀行について詳しく解説し、その違いや役割を明確にします。私たちはこの比較によって、自分自身に最適な金融機関を選ぶ手助けができると考えています。それぞれの特徴や利点について理解することで、皆さん自身がどちらのタイプの銀行が必要か判断できるようになるでしょう。この内容が気になりますよね?それでは続けていきましょう。

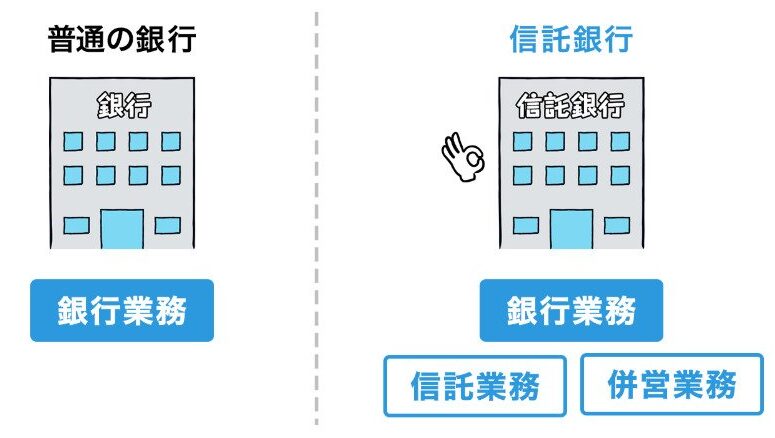

普通銀行と信託銀行の基本的な違い

普通銀行と信託銀行の違いは、主にその業務内容やサービス提供の方法にあります。私たちは、このセクションでこれらの基本的な違いについて詳しく解説します。普通銀行は一般的な金融サービスを提供し、個人や企業が日常的に利用することが多い一方で、信託銀行は資産管理や信託業務を専門としており、より特化したサービスを行っています。

普通銀行の特徴

- 預金口座: 普通銀行では、当座預金や定期預金など、多様な預金口座を提供しています。

- 融資サービス: 個人向けローンや住宅ローン、中小企業向け融資などがあります。

- ATMネットワーク: 全国各地に広がるATM網を利用できるため、利便性が高いです。

信託銀行の特徴

- 資産運用: 信託銀行は顧客から集めた資産を運用し、その利益を還元することが主な業務です。

- 相続関連サービス: 遺言執行や遺産管理など、相続に関する専門的なサポートも行います。

- 不動産管理: 不動産投資信託(REIT)など、不動産関連の投資商品も扱っています。

このように、それぞれの銀行には異なる強みがあります。例えば、普通銀行は日常生活で必要となる基本的な金融取引を迅速かつ効率的に行うために最適ですが、信託銀行は長期的な資産形成や相続対策といったニーズに応えるための高度な専門知識を持っています。この違いを理解することで、自分自身の目的やライフスタイルに合った選択肢を見つけることができます。

提供されるサービスの比較

私たちは、普通銀行と信託銀行が提供するサービスの違いについて詳しく見ていきます。金融機関として、両者はそれぞれ異なるニーズに応じた特性を持っており、利用者によって選ばれる理由も異なります。ここでは、それぞれの銀行がどのようなサービスを提供しているのかを明確にし、その特徴を比較します。

普通銀行が提供するサービス

- 預金商品: 普通銀行では一般的な預金口座や定期預金など、多様な預金商品があります。

- 融資オプション: 個人向けローン、住宅ローン、事業用融資など幅広い融資メニューがあります。

- 決済サービス: クレジットカードやデビットカードなど、普段使いに便利な決済手段も整っています。

信託銀行が提供するサービス

- 専門的な資産運用: 信託銀行は顧客から集めた資産を効率よく運用し、その利益を還元することに特化しています。

- 遺産管理と相続サポート: 遺言執行や遺産整理など、高度な知識と経験を必要とする相続関連業務も行います。

- 不動産投資商品: 不動産投資信託(REIT)など、不動産市場へのアクセスを可能にする商品も豊富です。

このように、普通銀行は日常的で多様な金融取引を支える役割が強く、一方で信託銀行はより専門的かつ長期的視点での財務戦略に寄与しています。それぞれの特徴から、自分自身のライフスタイルや目的に合わせて適切な選択肢を見つけることが重要です。また、この理解は「普通銀行と信託銀行の違いは何ですか?」という問いにも直接結びついており、多くの場合、利用者によって求められるニーズによって適切な金融機関が変わることになります。

顧客に対するアプローチの違い

普通銀行と信託銀行は、顧客に対するアプローチにおいても明確な違いがあります。これらの金融機関は、それぞれ異なる目的やニーズを持つ顧客層に応じたサービスを提供しており、その結果として顧客対応のスタイルが変わってきます。普通銀行は、一般的な金融サービスを幅広く提供し、多くの人々の日常生活に密着した形で運営されています。一方、信託銀行はより専門的な知識と経験を基に、高度な資産運用や財務戦略の提案を行います。

普通銀行のアプローチ

普通銀行では、以下のような特徴的なアプローチが見受けられます:

- 大衆向けサービス: 一般市民が利用しやすいよう、多様な商品ラインナップを揃えています。

- 迅速な対応: 日常的な取引が多いため、迅速かつ効率的なサービス提供が求められます。

- 身近さ: 地元密着型であるため、地域社会との連携やコミュニティ活動にも力を入れています。

このように、普通銀行は多くの顧客に対してアクセスしやすい環境を整えていることから、「普通銀行と信託銀行の違いは何ですか?」という問いにも影響を与えています。

信託銀行のアプローチ

一方、信託銀行では次のような特性があります:

- 個別対応: 顧客ごとのニーズに応じたカスタマイズされたプランニングを行うため、一人ひとりへの丁寧なサポートが特徴です。

- 長期的視点: 資産運用や相続計画など長期的かつ複雑な問題解決へ向けて専門家による助言が重要視されます。

- 高い専門性: 投資商品や相続関連業務について高度な知識と技術が必要となるため、それらに精通したスタッフが配置されています。

このように、それぞれ異なるアプローチによって顧客満足度も大きく変わります。両者の特性を理解することで、自分自身に適した金融機関選びにつながるでしょう。

資金運用方法の特徴

普通銀行と信託銀行の資金運用方法には、顧客のニーズや目的に応じた明確な特徴があります。私たちは、これら二つの金融機関がどのように異なるアプローチを持っているかを理解することで、より適切な選択が可能になります。普通銀行は一般的な預金やローンサービスを中心としたシンプルな資金運用方法を提供しますが、信託銀行はより複雑で専門的な資産管理サービスを特徴としています。

普通銀行の資金運用方法

普通銀行では、主に以下のような資金運用方法が見受けられます:

- 預金口座: 生活費や短期的な貯蓄に利用される普通預金や定期預金があります。

- ローン商品: 消費者向けローン、自動車ローンなど、多様な貸出商品が揃っています。

- 投資信託: 一部の普通銀行では、小規模ながらも投資信託商品の取り扱いがあります。

信託銀行の資金運用方法

対照的に、信託銀行はより高度で多様化した資産管理手法を採用しています:

- ポートフォリオ管理: 顧客ごとのリスク許容度や目標達成に基づいたカスタマイズされた投資ポートフォリオを提供します。

- 相続計画: 資産継承のための戦略立案や手続き支援にも特化しています。

- 不動産管理: 不動産関連業務についても専門知識を活かし、高度なサービスを展開しています。