私たちは、他人に財産の管理を任せることを何銀行 で行うかを考える際に、多くの要素を検討する必要があります。信頼できる銀行や金融機関は、資産管理の重要なパートナーとなります。この選択は、私たちの資産が安全であるだけでなく、適切に運用されるためにも不可欠です。

この記事では、他人に財産の管理を任せることを何銀行 で行うべきかについて詳しく解説します。具体的には各銀行が提供するサービスや手数料について比較し、どのような基準で選ぶべきかをご紹介します。私たち自身の経験も交えながら、この重要な決断に役立つ情報を提供していきます。

あなたは、自分の大切な財産をどこに預けるべきだと考えていますか?銀行選びによって未来が変わる可能性がありますので、ぜひ最後までお読みください。

のメリット

他人に財産の管理を任せることには、いくつかの重要なメリットがあります。特に専門的な銀行を利用することで、私たちはさまざまな利点を享受できます。これらのメリットは、資産運用の効率性や安全性を向上させるだけでなく、長期的な財務計画にも寄与します。

専門性と経験

信託銀行などの専門機関では、高度な知識と豊富な経験を持ったプロフェッショナルが資産管理を行います。これにより、以下のような利点があります。

戦略的アプローチ : 資産運用や投資戦略について専門家が提案してくれるため、市場動向に基づいた合理的な判断が可能です。リスク管理 : プロフェッショナルによるリスク評価や分散投資によって、自分では気づきにくいリスクも軽減できます。

時間と手間の削減

自分で資産を管理する場合、多くの時間と労力が必要ですが、他人に委託することでその負担が大幅に軽減されます。具体的には、

日常業務から解放 : 投資先や金融商品の選定・監視などの日々の業務から解放され、本来注力すべき別の活動に集中できます。複雑な手続きへの対応 : 税金対策や法規制への対応など、複雑で面倒な手続きを専門家が代行してくれます。

安全性と透明性

信頼できる銀行や金融機関に財産を預けることは、安全面でも非常に有益です。

厳格な規制遵守 : 信託銀行は金融庁などから厳しい規制や監査を受けているため、安全性が高いと言えます。透明性確保 : 定期的な報告書や運用状況について透明性が提供され、不安要素を解消しながら安心して任せられます。

このように、「他人に財産の管理を任せること」を適切な銀行で行うことは、多面的に見て私たち自身にも大きなメリットがあります。次章では、更なる具体例として信託銀行について詳しく見ていきましょう。

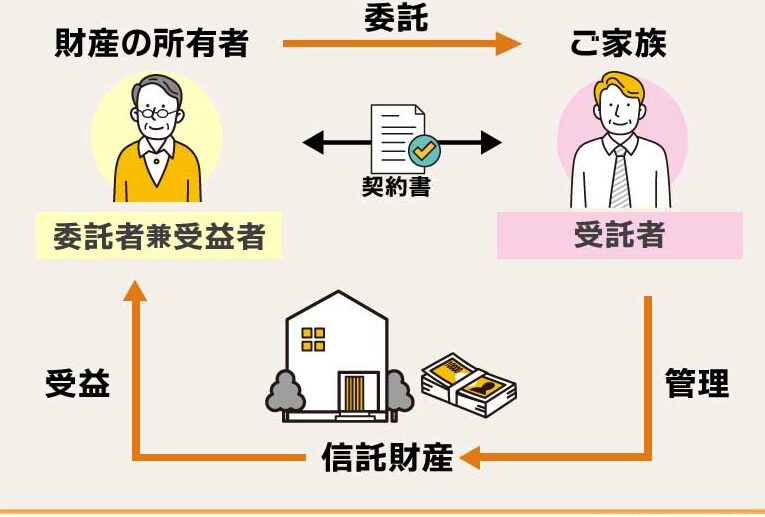

信託銀行とその役割について

信託銀行は、他人に財産の管理を任せる際に非常に重要な役割を果たします。私たちが信託銀行を利用することで、専門的なサービスや高い安全性を享受できるため、資産管理がより円滑になります。このセクションでは、信託銀行の特徴とその重要性について詳しく説明していきます。

信託銀行の基本機能

信託銀行は、顧客から預かった資産を適切に管理・運用することを主な目的としています。そのためには以下のような機能があります:

資産運用 : 投資戦略やポートフォリオ構築を行い、お客様の目標に応じた運用を実施します。遺言執行 : 相続時における遺言書の執行業務も担っており、安全かつスムーズな相続手続きをサポートします。不動産管理 : 不動産投資や売却など、物件管理も含まれています。

これらの機能によって、私たちは安心して財産を委ねることが可能です。

信託銀行が提供する利点

信託銀行には数多くの利点があります。特に以下のポイントが挙げられます:

専門的知識 : 専門家によって最新の市場情報や投資戦略が提供され、自分では難しい判断も容易になります。リスク分散 : 資産全体でリスク分散が図られるため、一部の投資先で損失が出ても全体への影響は抑えられます。長期的視野 : 短期的利益追求だけでなく、中長期的な視点から計画的な資産形成が可能です。

このように、多角的なサポートによって私たち自身も安心感を得ながら、大切な財産を守ることにつながります。

実績と透明性

優れた信託銀行は、その実績と透明性でも評価されています。定期報告書や運用状況についてのお知らせなど、透明性ある情報提供によって私たちのお金の流れも把握しやすくなるため、不安要素も軽減されます。また、多くの場合、高度な監査制度にも基づいて運営されているため、安全面でも十分配慮されています。

このように、「他人に財産の管理を任せること」が必要となった場合には、信頼できる信託銀行への依頼が有益であると言えるでしょう。次章では、他金融機関との比較について詳しく見ていきます。

資産管理サービスを提供する金融機関の比較

を考える際、様々な金融機関が存在します。信託銀行だけでなく、一般的な銀行や証券会社、資産運用会社なども選択肢となります。それぞれの機関は異なる特長やサービスを提供しており、自分たちのニーズに合った機関を選ぶことが重要です。このセクションでは、これらの金融機関による資産管理サービスの比較について詳しく見ていきます。

各種金融機関の特徴

以下に、主要な金融機関が提供する資産管理サービスについてまとめました。

金融機関

主なサービス

利点

注意点

信託銀行

資産運用、遺言執行、不動産管理

専門家によるサポートと透明性 手数料が高めになる場合あり

一般銀行

預金口座、ローン商品、投資信託販売

A.T.M.ネットワークが広範囲で便利さがある S.O.S.対応が薄くなる可能性あり

証券会社

株式・債券取引、ファンド運用アドバイス

市場情報へのアクセスと投資商品の多様性 A.T.M.ネットワークはあまり充実していない場合あり

資産運用会社

ポートフォリオ構築や運用アドバイス全般

NPO法人との連携による社会貢献型投資も可能にする場合もある.

.

.

.

.

.

provando su experiencia de inversiones y diversificación y puede no ser necesariamente adecuada para todos los inversores a largo plazo.

.

.

,

,

.

–

–

<

>

{/* AGREGAR OTRAS ENTRADAS AQUI */}

},

];

}

デメリット: 手数料や税金負担があります。特定の商品にはロックイン期間があります。このため流動性に注意しなければならず、自分たちのニーズと照らし合わせて慎重に判断する必要があります。リスク: 市場変動によって損失を被る可能性があります。従って、市場状況や自分たちのリスク許容度を常に把握しながら適切なプランニングを行うことが求められます。比較ポイント: 各金融機関ごとの費用体系やサポート体制なども十分検討しましょう。一見似たようなサービスでもその中身は異なるため、自分たちの状況に最もフィットした選択肢を見つけ出すことが大切です。Cada una de estas opciones tiene sus fortalezas y debilidades, lo que hace crucial evaluar cuál se alinea mejor con nuestras necesidades específicas. En la próxima sección, abordaremos aspectos importantes a considerar al delegar nuestra riqueza a otros.

他人に財産を委託する際の注意点

他人に財産を委託することを何銀行で行うかを選ぶ際には、いくつかの注意点があります。まず、信頼できる金融機関や専門家を選ぶことが重要です。そのためには、過去の実績や顧客の評価を確認し、自分たちが求めるサービスに対して適切なサポートが提供されているかどうかをしっかりと調査する必要があります。

次に、手数料やその他のコストについても十分に理解しておくべきです。特定の商品によっては、高額な手数料が発生する場合もあるため、契約前に透明性の高い説明を受けることが不可欠です。また、資産管理サービスにはロックイン期間が設けられることもありますので、その点にも注意しましょう。

さらに、自分たちのリスク許容度も考慮しながら計画的に委託先を選ぶことが大切です。市場変動や経済状況によって影響を受ける可能性があるため、常に最新の情報に基づいて判断する姿勢が求められます。

最後に、一度依頼した後も定期的な見直しとコミュニケーションを維持することで、お互いの期待値をすり合わせておくと良いでしょう。このようなプロセスは、不測の事態にも迅速に対応できる体制づくりにつながります。

成功事例と失敗事例から学ぶ資産管理

資産管理においては、成功事例と失敗事例から学ぶことが非常に重要です。我々が他人に財産の管理を任せる際には、過去の経験を参考にすることでより良い選択ができるでしょう。以下では、実際の成功事例と失敗事例を通じて得られる教訓について詳しく見ていきます。

成功事例

成功した資産管理の一つには、信託銀行を利用したケースがあります。このような場合、顧客は専門的な知識を持つ金融機関に自分の資産を預け、その運用や管理を委託しました。その結果、以下のような利点が得られました:

安定した収益 :長期的な視点で運用されるため、市場変動による影響が少なく、安定した収益が確保できました。リスク分散 :多様な金融商品への投資によってリスクが分散され、安全性が向上しました。透明性 :定期的な報告書やコミュニケーションにより、自分たちの資産状況を常に把握できました。

このように信頼できる専門家との連携は、大きな成果につながります。

失敗事例

一方で、失敗事例も多く存在します。例えば、自分自身で十分な調査や理解をしないまま、高額な手数料や不明瞭な契約条件でサービスを利用したケースがあります。この結果として次の問題が発生しました:

思わぬコスト :予想以上の手数料支払いとなり、本来期待していた利益が大幅に減少しました。情報不足 :契約内容について詳細に理解していないため、後々トラブルになりました。適切なサポート欠如 :特定の商品について十分理解せず任せた結果、市場変動時にはスムーズな対応ができませんでした。

このような経験から我々は、自身でもしっかり勉強し、不明点は必ず確認することの重要性を再認識する必要があります。また、多くの場合、一度依頼した後でも柔軟性と透明性あるコミュニケーション維持こそが成功につながります。