私たちは、金融の世界を理解するために重要なトピックについて考えています。「信託銀行と普通銀行の違いは何ですか?」という疑問は、多くの人々が直面するテーマです。信託銀行と普通銀行では提供するサービスや機能が異なるため、私たちの日常生活や資産管理に大きな影響があります。

この記事では、信託銀行と普通銀行それぞれの特徴や利点を詳しく解説します。特にどちらを選ぶべきか迷っている方には、役立つ情報を提供できるでしょう。また、それぞれの金融機関が持つ独自性を理解することで、より適切な選択ができるようになります。あなたはどちらを利用していますか?この問いに対して、一緒に考えてみましょう。

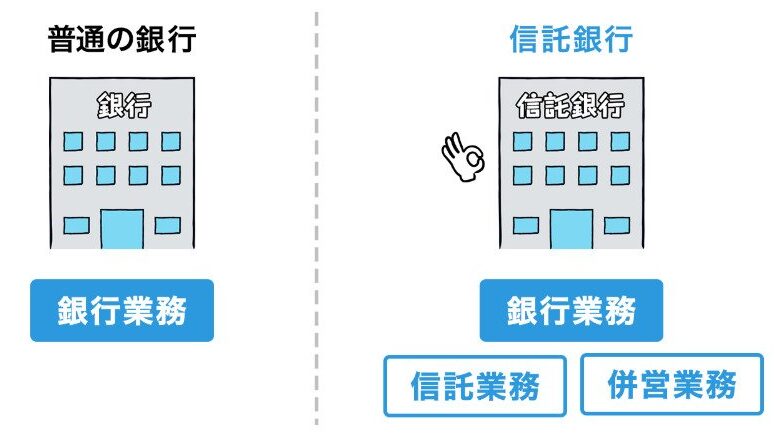

信託銀行と普通銀行の違いは何ですか?サービス内容の比較

信託銀行と普通銀行は、金融サービスの提供において異なる役割を果たしています。私たちが理解するためには、まずそれぞれの特徴を把握することが重要です。信託銀行は主に資産管理や運用サービスを提供し、顧客の財産を効率的に管理することに特化しています。一方で、普通銀行は預金や貸付などの基本的な金融サービスを幅広く展開しているため、利用者の日常生活に密接に関わっています。

サービス内容の比較

以下では、両者のサービス内容について具体的に比較してみましょう。

| 項目 | 信託銀行 | 普通銀行 |

|---|---|---|

| 主な業務 | 資産管理・運用 (投資信託、不動産管理) |

預金・貸付 (個人・法人向け) |

| 顧客層 | 富裕層、中小企業 (相続対策や資産形成) |

一般家庭、大多数の企業 (日常的な金融ニーズ) |

| 手数料 | 高め(専門性が高い) | 低め(競争が激しい) |

| ファイナンシャルプランニング | あり (個別対応) | 限られる (標準化されたプラン) |

この表からも分かるように、信託銀行は特定のニーズへの対応力が強い一方で、普通銀行はより多様な顧客基盤を持つという違いがあります。また、信託銀行では専門家による個別対応が可能ですが、その分手数料も高めになる傾向があります。私たちがどちらを選ぶかは、自身のニーズや目的によって大きく変わります。

口コミと評判

さらに実際のお客様から寄せられる口コミにも注目しましょう。例えば、多くの場合、「信託銀行では親身になって相談に乗ってもらえる」と評価されている反面、「普通銀行では手続きがスムーズだった」という意見もあります。このような声から、それぞれの良さと課題を客観的に理解することができます。

このような情報を踏まえながら、自分自身やビジネスの状況に応じて適切な選択肢を考えてみることが大切です。次回は「信託銀行における資産運用の特徴」について詳しく見ていきます。

信託銀行における資産運用の特徴

信託銀行における資産運用は、顧客の多様なニーズに応えるために特化したサービスを提供しています。私たちが理解すべき重要な点は、信託銀行が資産管理や運用において高い専門性を持っているということです。このセクションでは、信託銀行の資産運用の特徴について詳しく見ていきましょう。

専門的なアプローチ

信託銀行では、資産運用に関する専門家がチームを組んでおり、それぞれの顧客に対して個別対応を行います。具体的には以下のようなサービスがあります。

- 投資信託: 顧客のリスク許容度や投資目的に応じたポートフォリオ設計。

- 不動産管理: 不動産投資や賃貸物件の管理と収益最大化戦略。

- 相続対策: 資産承継プランニングによる税金対策と円滑な相続手続き。

これらのサービスは、単なる金融商品提供ではなく、顧客一人ひとりの状況や目的を深く理解し、それに基づいた提案を行うことが特徴です。

資産運用戦略

また、信託銀行は長期的視野での資産運用戦略を重視しています。短期的な利益追求だけでなく、中長期的な成長を目指した安定した投資先選びが重要です。このため、多様なアセットクラスへの分散投資も推奨されています。具体的には以下があります:

- 株式

- 債券

- 不動産

- オルタナティブ投資

このように多角的なアプローチによって、市場変動にも強いポートフォリオ構築が可能となります。

コストと手数料

ただし、この専門性にはコストも伴います。一般的に信託銀行で提供されるサービスは高めですが、その背景には質の高いアドバイスや独自の商品ラインアップがあります。そのため、自身のニーズとのバランスを考えた上で利用することが大切です。また、高額になる場合でも、その価値について十分検討する必要があります。

このように、我々は信託銀行ならではの特色ある資産運用サービスによって、自分自身やビジネスのお金をより効率よく活用できる可能性があります。それぞれのお客様によって異なるニーズへの柔軟かつ専門的な対応が、この金融機関ならではと言えるでしょう。

普通銀行が提供する一般的な金融サービス

私たちが普通銀行に期待する一般的な金融サービスは、日常生活を支えるために不可欠です。これらのサービスは、個人や法人のニーズに応じて多岐にわたり、簡便さと迅速さを重視しています。以下では、普通銀行が提供する主要な金融サービスについて詳しく説明します。

預金業務

普通銀行の基本的な機能として預金業務があります。顧客は様々な種類の口座を開設でき、自分の資産を安全に保管することが可能です。主な口座タイプには以下が含まれます。

- 普通預金: 日常的な出入金が可能で、自由度が高い。

- 定期預金: 一定期間資金を固定し、高利率で運用される。

- 貯蓄預金: 普通預金よりも若干高い利率が適用される。

これらの口座は、それぞれ異なる目的や条件に応じて利用されています。

融資サービス

融資サービスもまた、私たちの日常生活やビジネス活動において重要です。普通銀行では、多様な貸付商品を扱っており、お客様の状況や必要性に合わせた提案が行われます。代表的な融資には次のようなものがあります:

- 住宅ローン: 住宅購入をサポートするための長期借入。

- 自動車ローン: 車両購入時に利用される短期から中期の借入。

- 事業融資: 中小企業向けの運転資金や設備投資への支援。

このように多角的な融資メニューによって、私たちはさまざまな生活シーンで必要となる資金調達を行うことができます。

投資関連サービス

最近では、多くの普通銀行も投資関連サービスを充実させています。このセクションでは、一部をご紹介します。

- 株式取引: 銘柄選定から売買までワンストップで対応。

- 投信販売: 投資信託の商品ラインナップから選べる。

- ロボアドバイザー: AIによる自動化された投資アドバイス提供。

当行では、初心者から上級者まで幅広くカバーできるよう工夫されています。また、この種のサービスは特定のお客様ニーズにも柔軟に対応しています。

このように、普通銀行は一般的かつ多様性あふれる金融サービスを提供しており、その利便性は信託銀行とは一線を画す点と言えるでしょう。それぞれのお客様によって異なるニーズへの対応力こそが、私たちの日常生活と密接につながっています。

信託業務と預金業務の役割について

信託業務と預金業務は、金融機関が提供するサービスの中で重要な役割を果たしています。特に、信託銀行においては資産管理や運用の専門性が求められ、普通銀行の預金業務とは異なるアプローチが必要です。このセクションでは、それぞれの業務内容や目的について詳しく説明します。

信託業務

信託業務は、顧客から委託された資産を管理・運用するサービスです。主に以下のような特徴があります:

- 専門的な資産管理: 信託銀行は顧客ごとのニーズに応じて、投資先や運用方針を決定し、長期的な視点で資産を増やすことを目指します。

- 遺言信託: 資産承継の計画として利用されることが多く、大切な財産を次世代へスムーズに引き継ぐための手段となります。

- 不動産信託: 不動産投資や管理も行われ、安定した収益源として活用されています。

このように、信託業務は単なる預金とは異なり、高度な金融知識と経験が求められる分野です。私たちはこのサービスによって、自身の資産形成や相続対策を効果的に進めることができるでしょう。

預金業務

一方で、普通銀行の預金業務はよりシンプルかつ直接的です。主な役割には以下があります:

- 安全性: 普通銀行では、お客様のお金を安全に保管し、不正アクセスから守るための高度なセキュリティ対策が講じられています。

- 流動性: 預金口座への出入金が自由であるため、お客様はいつでも必要なお金を引き出すことができます。

- 利息収入: 定期預金などでは一定期間後に利息収入も期待できるため、多くのお客様によって利用されています。

これらの要素によって、普通銀行は日常生活に密着した金融サービスを提供し、多様なお客様ニーズにも対応しています。私たちの日常生活と密接につながるこれら二つの業務は、それぞれ異なる目的と機能性を持ちながら共存していると言えるでしょう。

利用シーンに応じた選び方のポイント

私たちが信託銀行と普通銀行のどちらを選ぶべきかは、利用シーンによって大きく異なります。具体的には、資産管理や運用が中心となる状況では信託銀行が適している一方で、日常的な金融サービスを必要とする場合は普通銀行が便利です。このセクションでは、それぞれのシーンに応じた選び方のポイントについて詳しく見ていきましょう。

資産運用を重視する場合

信託銀行は、特に資産管理や運用に特化したサービスを提供しています。そのため、以下のような状況で選択することがおすすめです:

- 長期的な投資計画: 資産形成や相続対策として長期的に資産を増やしたい場合。

- 専門的なアドバイス: 投資先や運用方法について専門家からのアドバイスを受けたい場合。

- 複雑な財務ニーズ: 不動産管理や遺言信託など、多様なニーズがある場合。

これらの場合には、信託銀行ならではの高い専門性とサービス内容が役立つでしょう。

日常生活で使う金融サービス

一方で、日常生活に密着した金融サポートが必要な場面では普通銀行が最適です。次のようなシーンで考えてみましょう:

- ATM利用頻度: 頻繁に現金出入金を行う必要がある場合。

- 手軽さ重視: 簡単に口座開設できる利便性を求める場合。

- 低コストの取引: 手数料などコスト面も気になる際には普通銀行がおすすめです。

このように日常生活との連携が強い普通銀行は、多くのお客様の日々のニーズに対応しています。

両者を組み合わせるメリット

また、一部のお客様は両方の特徴を活かす形でそれぞれの機能を組み合わせることも考えられます。例えば、大きな資産形成については信託銀行で行いつつ、小口取引やキャッシュフロー管理については普通銀行を利用することで、お互いの利点を最大限活かすことができます。この戦略によって、自身のライフスタイルや目標達成へ向けた柔軟性も生まれるでしょう。