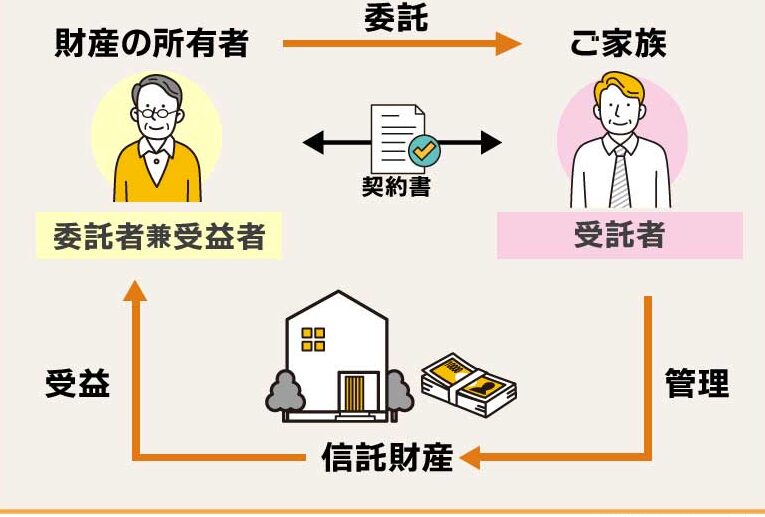

私たちが財産を管理する際には、信頼できる銀行を選ぶことが重要です。他人に財産の管理を任せること 何銀行が適しているかという疑問は、多くの人々にとって関心のあるテーマです。資産運用や相続計画など、さまざまな状況で専門的なサポートが求められます。

今回の記事では、私たちが考慮すべき要素や、それぞれの銀行の特長について詳しく解説します。どの銀行が私たちに最適なのか一緒に見ていきましょう。皆さんはどんな基準で選びますか?

を考える理由

他人に財産の管理を任せることは、私たちが自分の資産をどのように扱うかについて慎重に考える必要があります。信頼できる銀行を選ぶことは、適切な財産管理を実現するための第一歩です。私たちが銀行を選ぶ際には、以下の理由から特定の銀行がより適していると考えられる点があります。

銀行の信頼性と評判

- 歴史と実績: 銀行が長い歴史を持ち、多くの顧客から支持されている場合、その信頼性は高まります。

- 顧客レビュー: 他のお客様からの評価や口コミも重要な判断材料です。ポジティブなフィードバックが多い銀行は、安心して利用できます。

提供されるサービス内容

- 専門的な資産管理サービス: 各銀行によって異なる資産管理プランや投資商品の提供状況は大きな違いになります。

- カスタマーサポート: 質問や問題解決への対応スピードも重要です。迅速で丁寧なサポートを提供する銀行は信用できます。

手数料や条件

| 銀行名 | 年間手数料 | 最低預金額 | 投資商品 |

|---|---|---|---|

| 銀行A | ¥10,000 | ¥500,000 | 株式, 債券 |

| 銀行B | ¥15,000 | ¥1,000,000 | 不動産, 投資信託 |

手数料や条件も検討すべきポイントであり、これらが明確で透明性がある銀行ほど安心感があります。また、自分たちのニーズに合った条件であるかどうかも重要です。このようにして最適な選択肢を見つけ出すプロセスこそが、他人に財産の管理を任せる際には欠かせません。

信頼できる銀行の選び方とポイント

信頼できる銀行を選ぶ際には、いくつかの重要なポイントがあります。私たちは、他人に財産の管理を任せることが非常に重要であるため、適切な判断を下す必要があります。まずは、自分たちのニーズや目標に合った銀行を見極め、その上で次の要素について考慮することが大切です。

銀行の透明性

- 情報公開: 銀行がどれだけ情報を公開しているかは、その信頼性に直結します。手数料やサービス内容が明確に示されている銀行は安心できます。

- 契約条件: 契約書類や利用規約が分かりやすく説明されているかどうかも重要です。不明瞭な点が多い場合は注意が必要です。

顧客サポート体制

- 対応時間: 顧客からの問い合わせへの対応時間は、サービス品質を測る良い指標になります。迅速で柔軟な対応が求められます。

- 相談窓口: 専門的な相談窓口の有無も評価基準となります。資産管理について詳しくアドバイスできるスタッフがいると心強いでしょう。

口コミと評判

- 第三者評価: 他のお客様によるレビューや評価サイトでの評判確認も重要です。満足度が高いと感じられる銀行は、より信頼できます。

- SNS等でのフィードバック: ソーシャルメディア上で顧客から寄せられる意見も参考になります。リアルタイムで更新される情報は貴重です。

このようなポイントを考慮しながら、自身に最適な銀行選びを進めていきましょう。他人に財産の管理を任せる際には、一層慎重になるべきですが、このプロセスこそ成功への第一歩なのです。

各銀行の資産管理サービスの特徴

各銀行の資産管理サービスには、それぞれ独自の特徴や利点があります。私たちは、他人に財産の管理を任せることを考える際、この多様性を理解することが重要です。以下では、主要な銀行が提供する資産管理サービスの特性について詳しく見ていきましょう。

三菱UFJ信託銀行

三菱UFJ信託銀行は、豊富な経験と信頼性で知られており、高度な資産運用サービスを提供しています。特に以下の点が注目されます:

- 個別対応: 顧客一人ひとりに対してカスタマイズしたプランを提案します。

- 国際的なネットワーク: 海外市場へのアクセスも容易で、多様な投資先が選択できます。

みずほ銀行

みずほ銀行は、リスク管理に重点を置いたサービスを展開しています。このアプローチには次のような特徴があります:

- リスク分散型ポートフォリオ: 投資リスクを最小限に抑えるため、広範囲なアセットクラスへ分散投資します。

- セミナーやイベント: 資産運用に関する知識向上のため、多数の教育イベントやセミナーも実施しています。

野村證券

野村證券は、証券取引所との強固な連携によって、市場情報への迅速なアクセスが可能です。その利点は次の通りです:

- リアルタイム情報提供: 市場動向やトレンドについて常時最新情報を把握できます。

- 専門家によるサポート: 経験豊富なファイナンシャルプランナーがおりますので、より戦略的な投資判断が行えます。

これら各銀行の特徴を総合的に考慮し、自身に最適と思われる金融機関を選ぶことが大切です。他人に財産の管理を任せる際には、それぞれのサービス内容や方針についてよく理解しておく必要があります。

手数料と条件について知っておくべきこと

私たちが他人に財産の管理を任せることを考える際、手数料や条件は非常に重要な要素です。銀行ごとに異なる料金体系やサービス条件を理解することで、自身のニーズに最適な選択ができるようになります。以下では、主要な銀行での手数料とその条件について詳しく説明します。

三菱UFJ信託銀行

三菱UFJ信託銀行では、資産管理サービスの利用にあたり以下のような手数料が発生します:

| サービス | 手数料(年率) | その他の条件 |

|---|---|---|

| 運用相談サービス | 1.0% – 2.5% | 最低投資額:100万円以上 |

| 遺言信託サービス | 一律10万円(初回のみ) | 更新費用あり |

このように、各種サービスには明確な料金設定がありますので、自分の資産状況や目的によって適切なプランを選ぶ必要があります。

みずほ銀行

みずほ銀行も様々な資産管理オプションを提供しており、それぞれに異なる手数料が設定されています: