日本の金融システムには、メガバンクと地方銀行の違いは何ですかという重要なテーマがあります。私たちが日常生活で利用する銀行サービスは多岐にわたり、それぞれの銀行が持つ特徴や利点を理解することは非常に大切です。特にメガバンクは規模が大きく全国的なネットワークを持っていますが、地方銀行は地域密着型で個別のニーズに応えることが得意です。

この記事では、メガバンクと地方銀行の違いは何ですかという視点から、それぞれの役割や機能について詳しく解説していきます。私たちは、どちらのタイプの銀行も異なるメリットを提供していますので、その理解を深めることで賢い選択ができるようになるでしょう。果たしてあなたにとって最適な銀行とはどちらなのでしょうか?この疑問を一緒に探求してみましょう。

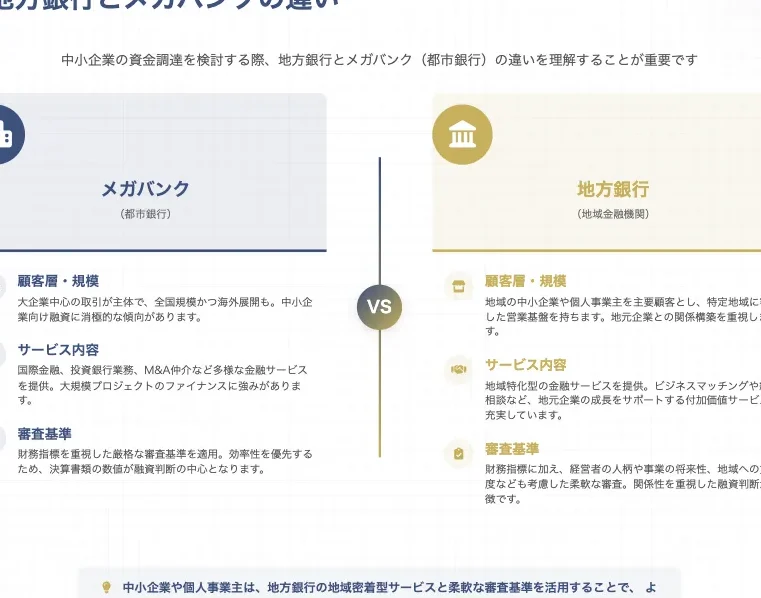

メガバンクと地方銀行の違いは何ですか?サービス内容の比較

メガバンクと地方銀行の違いは、主に提供するサービス内容やその範囲にあります。私たちが理解するためには、それぞれの特徴を把握することが重要です。一般的に、メガバンクは全国規模で広範なサービスを展開しており、企業向けの融資や国際取引など、高度な金融サービスを提供しています。一方、地方銀行は地域密着型の経営を行い、個人顧客や地元企業へのサービスに特化しています。

メガバンクのサービス内容

メガバンクが提供する主なサービスには以下があります:

- 法人融資: 大企業向けの融資プログラム。

- 投資銀行業務: M&A(合併・買収)アドバイザリーや株式発行支援。

- グローバルネットワーク: 海外拠点との連携による国際的な金融サービス。

- 多様な商品ラインナップ: 投資信託、不動産ファンドなど、多岐にわたる金融商品。

これらのサービスは、大規模な取引や複雑な金融ニーズに対応できるよう設計されています。また、先進的なオンラインバンキングシステムも整備されており、利便性が高い点も特徴です。

地方銀行のサービス内容

一方で、地方銀行は地域社会への貢献を重視し次のような特色があります:

- 住宅ローン: 地域住民向けのお手頃価格で利用できる住宅ローン。

- 小口融資: 小規模事業者向けの柔軟な融資選択肢。

- 地域振興活動: 資金調達だけでなく地域イベントへの参加なども活発。

- パーソナルバンキング: 顧客一人ひとりとの関係構築を重視した個別対応。

このように地方銀行は、その土地独自のニーズに応じた親密感あるサポート体制を持っています。彼らは顧客との距離が近く、小回りが利くことから、多様化する顧客ニーズにも迅速に応えることが可能です。

私たちはこれら両者間の違いを把握することで、自分自身またはビジネスニーズに最適な金融機関選びにつながります。今後、更なる詳細について考えてみましょう。

資金調達手段の違いについて

メガバンクと地方銀行は、資金調達手段においても明確な違いがあります。私たちがこの違いを理解することで、各金融機関の特性や利用方法についてより深く知ることができます。メガバンクは多様な資金調達手段を持ち、グローバル規模での運用が可能です。一方、地方銀行は地域に根ざしたサービスを展開し、その必要性に応じた柔軟なアプローチを取っています。

メガバンクの資金調達手段

メガバンクが主に利用する資金調達手段には以下のようなものがあります:

- 市場からの資金調達: 債券発行などを通じて広範囲から投資家から直接的に資金を集めます。

- 国際金融市場へのアクセス: 海外での融資や借入れによって、多様な通貨での資金取得が可能です。

- 大口顧客向け専用商品: 大企業向けの商品設計により、ニーズに合わせた融資プランを提供します。

- リスク分散型ファイナンス: 複数の金融商品やサービスを組み合わせることでリスク管理を強化しています。

これらの手段は、大規模かつ複雑な取引にも対応できるよう設計されており、企業クライアントとの長期的な関係構築にも寄与しています。

地方銀行の資金調達手段

対照的に、地方銀行では以下ような地元密着型の特徴があります:

- 預金者からの直接的な預金受け入れ: 地域住民や小規模企業から集めた預金が主な資本源となります。

- 地域経済への貢献活動による信頼構築: 地域振興イベントへの参加などで顧客との関係強化につながります。

- 短期融資と小口貸出し: 小規模ビジネスや個人向けに迅速かつ柔軟な融資プランを提供します。

- 信用保証制度活用による支援策: 地元自治体と連携した保証制度なども取り入れています。

このように、地方銀行は地域特有のニーズや状況に応じた形で効率よく運営されています。それぞれ異なる魅力と利点があり、自分自身またはビジネスニーズに最適な選択肢として考慮すべきでしょう。

地域経済への影響と役割

地域銀行とメガバンクは、それぞれ地域経済に対して異なる影響と役割を果たしています。この違いを理解することは、私たちがどのようにこれらの金融機関を利用し、地域社会に貢献できるかを知る上で重要です。メガバンクは広範なネットワークを通じて全国的および国際的な資金フローに寄与しますが、地方銀行は特定の地域に根ざしたサービス提供によって、その地域の経済活性化を促進します。

メガバンクの地域経済への影響

メガバンクには以下のような特徴があります:

- グローバルな資金調達能力: 海外市場からも多くの資金を集めることができ、その結果として国内企業への投融資が可能となります。

- 大規模プロジェクトへの参加: インフラ整備や新産業創出など、大規模プロジェクトへの融資活動によって経済成長を促進します。

- 金融商品の多様性: 幅広い商品ラインナップによって、多様なニーズに対応し、顧客基盤を拡大しています。

このように、メガバンクはそのスケールメリットを活かして、日本全体の経済成長にも寄与しています。

地方銀行の役割と貢献

一方で地方銀行は、次のような形で地域経済へ深く根ざした影響を持っています:

- 地元密着型サービス: 地域住民や小規模事業者との信頼関係構築が重視されており、そのニーズに応じた個別対応が可能です。

- 雇用創出と維持: 地元企業への融資や支援活動によって、新しい雇用機会を生み出す役割も担っています。

- コミュニティ支援活動: 地域振興イベントや教育プログラムなど、地元コミュニティとの連携強化にも力を入れています。

このように、地方銀行は単なる金融サービスだけでなく、その地域全体の発展にも寄与する重要な存在となっています。私たちは、この両者の違いについて深く考えることで、自身やビジネスに最適な選択肢を見つけられるでしょう。

顧客ターゲットと利用者層の特徴

は、メガバンクと地方銀行の違いを理解する上で非常に重要な要素です。両者はそれぞれ異なる顧客基盤を持ち、それに応じたサービスを提供しています。私たちがどちらの金融機関を選ぶかは、これらの特徴に大きく影響されるでしょう。

メガバンクの顧客ターゲット

メガバンクは主に以下のような顧客層をターゲットとしています:

- 法人顧客: 大企業や多国籍企業からの資金調達ニーズに対応。

- 高所得者層: 投資商品や資産運用サービスなど、高度な金融サービスを求める個人。

- 国際的なビジネス: 海外取引や送金が必要な企業および個人。

このように、メガバンクは規模が大きく、多様なニーズに応えられるだけでなく、グローバルな視点も持った顧客層に特化しています。

地方銀行の利用者層

一方、地方銀行は次のような特徴的な利用者層があります:

- 地元住民: 日常生活で必要となる預金・融資サービスを求める一般市民。

- 小規模事業者: 地域経済への貢献として、小規模事業向け融資や支援プログラムを提供。

- 地域コミュニティ団体: 地域振興活動や教育プログラムなど、地域密着型サービスにも注力。

地方銀行はその地域との結びつきを重視しており、地元住民や企業との信頼関係構築が鍵となります。このため、彼らが提供する商品やサービスもまた、その地域特有のニーズに基づいています。

私たちは、このように異なる顧客ターゲットと利用者層によって生まれる特性を見ることで、自身またはビジネスへの最適な金融機関選びにつながります。どちらもそれぞれ重要ではありますが、その役割と貢献度には明確な違いがあります。

手数料や金利の違いに関する考察

手数料や金利は、メガバンクと地方銀行の違いを理解する上で不可欠な要素です。この点において、両者には明確な違いがあります。私たちが選択する金融機関によって、かかるコストが大きく変わるため、この情報は非常に重要となります。

手数料の比較

メガバンクと地方銀行では、提供されるサービスに対して設定されている手数料が異なることが一般的です。以下のような料金体系があります:

- メガバンク: 大規模な顧客基盤を持つため、個々の取引に対する手数料は比較的低く設定されています。しかし、新規口座開設や特定の商品利用時には高めの手数料が発生することもあります。

- 地方銀行: 地域密着型のサービスを重視しており、小額取引や日常的な預金・引出しについては低廉ですが、一部サービスには高めの手数料が課せられることがあります。

金利の違い

金利についても両者には差異があります。通常、メガバンクは市場全体を見据えた経営戦略を採用しているため、金利水準は安定しています。一方で、地方銀行は地域経済への貢献として独自の金利政策を採用し、高い金利を提供する場合もあります。ただし、その反面リスクも伴う可能性があります。

| メガバンク | 地方銀行 | |

|---|---|---|

| 預金金利 | 0.01% – 0.05% | 0.02% – 0.1% |

| 融資金利 | 2% – 4% | 1.5% – 3.5% |

| ATM手数料 | $100まで無料 (それ以上の場合$200) | $50まで無料 (それ以上の場合$150) |

Nuestra elección entre un megabanco y un banco local podría depender no solo de las tasas de interés aplicables, sino también de la estructura de comisiones que cada uno ofrece a sus clientes. Es fundamental evaluar nuestras necesidades financieras y cómo estas instituciones pueden satisfacerlas eficazmente, teniendo en cuenta los costos asociados.