私たちが金融の世界に関心を持つ時、銀行の短期プライムレートとは何ですか?という疑問が浮かぶことがあります。この指標は経済活動や貸付利率に多大な影響を及ぼし、多くの人々にとって重要な役割を果たしています。私たちはこの概念を深く理解することで、より良い財務判断ができるようになります。

今回の記事では、銀行の短期プライムレートとは何ですか?について詳しく解説します。このレートがどのように決まり、それが個人や企業に与える影響について考察します。また、実際の利率との関係や市場動向にも触れていきます。私たちと一緒にこの重要なトピックを掘り下げてみませんか?あなたも知識を深めることで賢い選択ができるようになるでしょう。

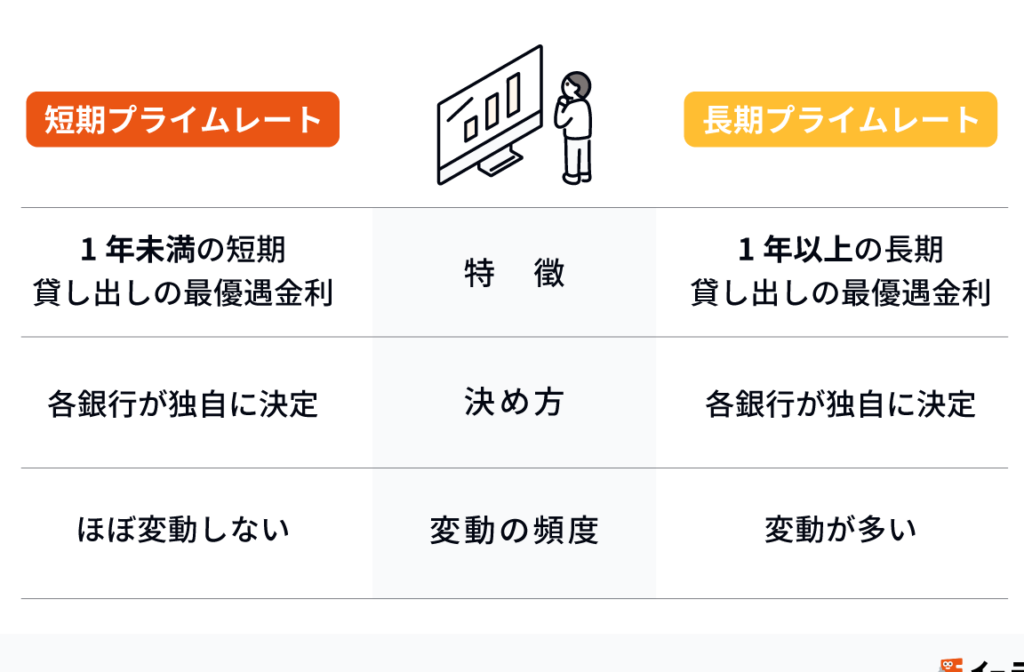

銀行の短期プライムレートとは何ですか?その基本的な理解

銀行の短期プライムレートは、金融機関が最も信用力のある顧客に対して設定する貸出金利の一つです。この金利は、通常、短期間(主に一年以内)の融資に適用されます。企業が運転資金を調達する際や個人が住宅ローンを取得する場合など、多くの金融取引において基準となることから、その重要性は非常に高いと言えます。

このレートは、市場の動向や中央銀行の政策金利、インフレ率など、多くの要因によって影響を受けます。また、銀行ごとに異なるリスク評価や経営方針によっても決定されるため、一律ではない点にも注意が必要です。

短期プライムレートと市場金利

短期プライムレートは他の市場金利と密接な関係があります。特に以下のような要因と関連しています:

- 中央銀行の政策: 中央銀行が設定する基準金利(例えば、日本の場合は日銀の政策金利)が直接的な影響を与えます。

- インフレーション: インフレーション率が上昇すると、一般的には短期プライムレートも上昇します。

- 景気動向: 経済成長期には需要が増加し、それにつれて貸出し金利も上昇傾向になります。

このように、私たちが日々目にする金融ニュースでも耳にする「短期プライムレート」は、その背景には複雑な経済システムが存在していることを理解しておく必要があります。

短期プライムレートの決定要因と影響

短期プライムレートは、さまざまな経済的要因によって決定され、その影響は金融市場全体に波及します。このレートが変動する理由として、私たちが注目すべきポイントはいくつかあります。まず、中央銀行の政策金利は短期プライムレートに直接的な影響を与えます。中央銀行が金利を引き下げると、それに伴い多くの金融機関も短期プライムレートを引き下げる傾向があります。

次に、インフレーション率も重要な要素です。インフレーション率が上昇すると、借り手の購買力が減少し、それに対抗するために貸出金利も上昇します。また、景気動向も無視できません。経済成長期には企業や個人からの資金需要が高まり、その結果として短期プライムレートも上昇することがあります。

このような背景を踏まえつつ、以下の要因について詳しく見ていきましょう。

中央銀行の政策

- 基準金利: 例えば、日本では日銀が設定する政策金利が短期プライムレートに大きな影響を与えています。

- 量的緩和: 中央銀行が流通しているお金の量を増やすことで、市場全体で借入コストが低下しやすくなります。

インフレーション

- 物価上昇: 一般的にはインフレーション率と短期プライムレートは正比例します。このため、高いインフレーション状況では貸出コストも増加することになります。

景気動向

- 経済成長: 経済活動が活発になると、多くの場合で企業からの融資需要が増加し、それによって貸出し金利も自然と高まりやすくなる点にも注意しましょう。

これらの要因は互いに関連し合いながら、市場環境や個々の金融機関ごとのリスク評価にも影響されます。そのため、「銀行の短期プライムレートとは何ですか?」という問いへの理解を深めるためには、この複雑なメカニズムについて知識を持つことが重要です。

銀行における短期プライムレートの役割

銀行における短期プライムレートは、金融機関が最も信用度の高い顧客に対して提供する貸出金利であり、経済活動の指標として重要な役割を果たします。このレートは市場全体に影響を与えるため、企業や個人の資金調達コストにも直接的に関連しています。したがって、私たちが短期プライムレートを理解することは、金利動向や経済状況を把握する上で不可欠です。

まず、このレートがどのように機能し、市場全体にどのような影響を及ぼすかについて詳しく見ていきましょう。

融資コストへの影響

短期プライムレートは主に以下の要因によって融資コストに影響を与えます:

- 事業投資: 企業が新しいプロジェクトや設備投資を行う際には、短期プライムレートが低ければ低いほど借入れが容易になります。その結果、経済成長につながります。

- 消費者信頼感: 短期プライムレートが安定または低下すると、消費者は借入れしやすくなり、高額商品や住宅購入などの消費活動が活発化します。

金融政策との連携

中央銀行による金融政策と密接に関連しているため、短期プライムレートは以下のような側面で影響されます:

- 金利引き下げ: 中央銀行が政策金利を引き下げることで、多くの場合、自動的に短期プライムレートも引き下げられます。これによって市場全体の流動性が増加し、経済活動を促進します。

- 量的緩和策: 中央銀行による量的緩和策も短期プライムレートへ直接的な影響があります。流通するマネーサプライが増加すると、市場でのお金の価値も変わり、それに伴い貸出条件も変化します。

このような観点から見ると、「銀行の短期プライムレートとは何ですか?」という問いには、その重要性と役割について深く理解する必要があります。我々自身がこの情報を利用して、賢明な財務判断を行う助けとなります。

他の金利との関係性と比較

銀行の短期プライムレートは、他の金利と密接に関連しており、その変動は市場全体に影響を与えます。他の主要な金利、例えば政策金利や長期金利との関係を理解することで、私たちは経済状況や貸出条件の変化をより深く把握することができます。特に、短期プライムレートは金融機関が設定する基準となるため、消費者や企業にとって非常に重要です。

一般的に考えると、短期プライムレートは以下のような金利と比較されます:

- 政策金利: 中央銀行によって決定されるこの金利は、市場全体の流動性を調整します。政策金利が引き下げられると、多くの場合短期プライムレートも同様に低下します。

- 長期金利: 短期プライムレートとは異なり、長期借入れのコストを反映しています。通常、短期プライムレートが低い時には経済成長への期待から長期金利も低下しやすい傾向があります。

- 国債利回り: 国債など安全資産への投資意欲が高まる際には、安全資産である国債の利回りが低下し、それによって相対的に短期プライムレートも影響を受けます。

これらの関係性を見ることで、「銀行の短期プライムレートとは何ですか?」という問いへの理解が深まります。また、このような相互作用によって融資環境や投資判断にも大きな影響を与えるため、市場参加者として私たち自身もその動向に注意する必要があります。

さらに具体的には、次のような要因で各種金利間のバランスが形成されています:

| 要因 | 影響内容 |

|---|---|

| 景気動向 | 景気が良好であれば需要が増加し、結果として短期プライムレートも上昇しやすくなる。 |

| インフレーション率 | インフレーション率上昇時には中央銀行が政策金利を引き上げる可能性が高まり、それに伴い短期プライムレートも上昇する。 |

| 国際情勢・為替相場 | グローバル経済状況や為替相場によって国内市場にも影響が及び、この場合にも金融機関はリスクプレミアムとして短期プライムレートを調整することがあります。 |

このように複数の要因から考慮した分析を行うことで、市場全体でどれだけ多様な視点から「銀行の短期プライムレート」が形成されているか、一層明確になるでしょう。私たち自身の日常生活やビジネス活動にも直結しているため、その理解は非常に重要です。

短期プライムレートが経済に与える影響

短期プライムレートは、経済全体に多大な影響を及ぼします。特に、企業の投資決定や消費者の支出行動に直接的な影響を与えるため、その変動を理解することが重要です。私たちが日常的に利用している金融商品やサービスも、この金利によって左右されるため、経済状況を反映する指標として非常に重要視されています。

短期プライムレートと企業活動

短期プライムレートが上昇すると、企業は借入コストが増加し、それによって新規プロジェクトへの投資意欲が減少する可能性があります。これには以下のような理由があります:

- 借入コストの増加: 短期プライムレートが高くなることで、企業はより高い利息で資金を調達しなくてはならず、その結果として利益率が低下しかねません。

- キャッシュフローへの影響: 借入れた資金の返済額が増えることで、運転資金にも圧力がかかり、日常業務への支障となります。

これらの要因から、中小企業など特に資金繰りに敏感な業種では、大きな打撃となることがあります。

消費者行動への影響

短期プライムレートは個人消費にも強く影響します。この金利の変動によって住宅ローンや自動車ローンなどの借入条件も変化し、それによって消費者の購買意欲にも波及効果があります。具体的には:

- 住宅市場: 住宅ローン金利が上昇すれば、新規購入希望者は手軽さを失い、市場全体に悪影響を及ぼす可能性があります。

- 自動車購入: 自動車ローンも同様で、高い短期プライムレートは購買決定を遅延させる要因になります。

このように見えるとおり、短期プライムレートの変化は単なる数字以上の意味合いを持ち、私たちの日常生活やビジネス環境にも大きく関わっています。

| 経済指標 | 関連性 |

|---|---|

| GDP成長率 | 短期プライムレートが低ければ投資活動促進につながり、高成長率へ寄与。 |

| 失業率 | 高い借入コストは企業雇用拡大意欲を削ぎ、結果として失業率上昇につながる。 |

| 消費者信頼感指数 | 低い短期プライムレートは消費者信頼感向上につながり、高まった支出意欲へとつながる。 |

このようにして見ると、「銀行の短期プライムレートとは何ですか?」という問いについても、多角的な視点から考察できることになります。我々自身の日常生活やビジネス活動との相互作用から、この指標への理解を深めていく必要があります。