私たちが日常的に利用する銀行振込ですが、10万円以上の取引には本人確認が必要な理由を理解していますか?このプロセスは単なる手続きではなく、私たちの資産を守るために重要な役割を果たしています。銀行や金融機関は、不正送金やマネーロンダリングを防ぐために厳格な規制を設けています。

この記事では「銀行振込 10万円以上 本人確認 なぜ」というテーマについて詳しく解説します。具体的には本人確認が求められる背景やその目的について掘り下げます。この知識は私たちが安全に金融サービスを利用する上で不可欠です。あなたもこの情報を知っておくことで安心して取引できるようになりますよ。それでは、この重要なテーマについて深く見ていきましょう。

銀行振込 10万円以上 本人確認 なぜ必要か

銀行振込で10万円以上の金額を移動させる際に、本人確認が求められる理由は多岐にわたります。私たちは金融機関として、違法な取引やマネーロンダリングを防ぐために厳格なルールを遵守する必要があります。このような規制は、利用者自身の安全確保にも寄与することが目的です。そのため、特定の金額以上の振込には必ず本人確認が必要とされています。

本人確認の法的背景

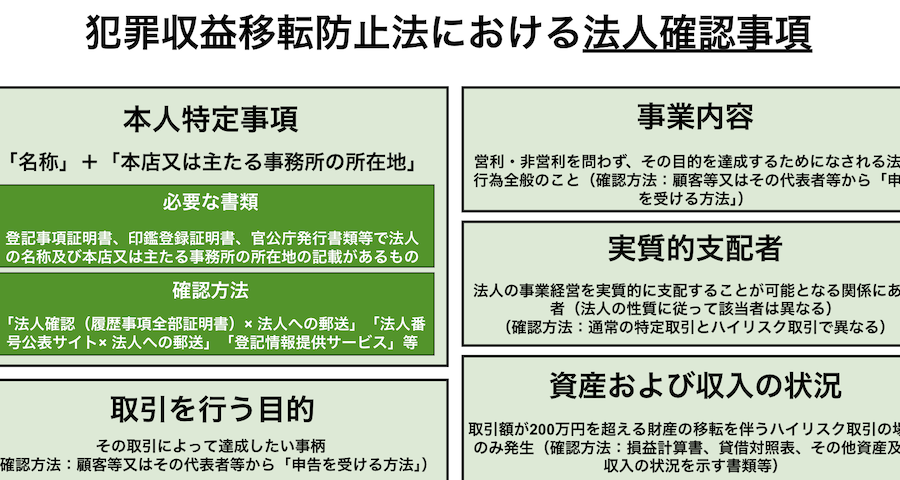

日本では、金融庁や各種法律に基づき、金融機関は顧客の身元を確認する義務があります。これには以下のような法律が関連しています。

- 資金決済に関する法律

- 犯罪による収益の移転防止に関する法律

これらの法律は、不正行為から社会全体を守るために設けられています。したがって、大きな金額の振込時には本人確認が不可欠なのです。

銀行振込リスクと対策

大口取引にはリスクが伴います。例えば、詐欺や不正アクセスによる損失などがあります。そのため、

- 身分証明書(運転免許証やパスポート等)の提示

- 住所証明(公共料金請求書等)の提出

- 資産状況についての情報提供

といった手続きを経て、安全性を確保します。こうしたプロセスは面倒かもしれませんが、自分自身を守るためには非常に重要です。

利用者への具体的要求事項

銀行側から求められる本人確認には具体的な要件があります。よくある例として次のものがあります。

- 公的身分証明書:個人番号カードや住民票

- 連絡先情報:電話番号やメールアドレス

- 財務情報:収入証明書または預貯金通帳

これらはすべて、本当にその人物であるかどうかを裏付ける材料となります。我々も、それぞれの取引ごとに慎重になる必要があります。

このように、「銀行振込 10万円以上 本人確認 なぜ」が必要かという問いには、多様な理由と背景が存在します。それ自体が安心・安全な金融環境作りにつながっていることをご理解いただければと思います。

本人確認の目的と法律的背景

私たちが銀行振込で10万円以上の金額を扱う際に、本人確認が求められるのは、法的な義務と社会的な責任から来ています。この制度は、利用者を保護するだけでなく、不正行為やマネーロンダリングを防ぐためにも重要です。金融機関は、顧客の身元を確認し、信頼性のある取引を確保することで、安全な金融環境を維持しています。

本人確認の法的背景

日本国内では、以下の法律が本人確認に関連しています。

- 資金決済に関する法律:この法律は、大口取引における透明性と安全性を確保します。

- 犯罪による収益の移転防止に関する法律:不正行為から得られた資金が流通しないよう監視する役割があります。

これらの法律によって、金融機関には顧客情報を適切に管理し、不正行為から社会全体を守る責任があります。そのため、大きな金額の振込時には必ず本人確認が不可欠となります。

本人確認手続きの具体例

私たちが実施すべき本人確認手続きには次のようなものがあります:

- 身分証明書(運転免許証やパスポート等)の提示

- 住所証明(公共料金請求書等)の提出

- 資産状況についての情報提供

これらはすべて、本当にその人物であるかどうかを裏付ける材料となります。特に大口取引の場合、このプロセスは厳格になり、それぞれ慎重になる必要があります。このような取り組みは面倒かもしれませんが、自分自身や他者を守るためには非常に重要です。

銀行振込におけるリスクと対策

私たちが銀行振込を利用する際には、特に10万円以上の金額を扱う場合、いくつかのリスクが伴います。これらのリスクは、不正アクセスや詐欺行為から資産を守るために知っておくべき重要な要素です。金融機関側でもさまざまな対策が講じられていますが、私たち自身も注意深く行動することが求められます。

銀行振込における主なリスク

- 不正アクセス: サイバー攻撃やフィッシングによって、個人情報や銀行口座情報が盗まれる恐れがあります。

- 詐欺被害: 偽の業者や第三者からの送金依頼に応じてしまい、正当な取引と誤認してしまうケースがあります。

- マネーロンダリング: 不審な取引は法律的にも問題視され、自分自身も巻き込まれる可能性があります。

対策と注意点

これらのリスクを軽減するためには、以下の対策を講じることが重要です:

- 二段階認証: オンラインバンキングでは二段階認証を設定し、不正ログインを防ぎます。

- 定期的なパスワード変更: 強固で独自性のあるパスワードを使用し、定期的に更新します。また、同一パスワードを複数サイトで使わないよう心掛ける必要があります。

- 信頼できるプラットフォーム利用: 公式アプリやウェブサイトのみで取引を行い、不明なリンクはクリックしないよう注意します。

このように自分自身でリスク管理を徹底することは、安全な銀行振込につながります。さらに、大口取引の場合は特に慎重になり、自身の判断だけではなく金融機関から提供される情報もしっかりと確認してください。

利用者に求められる本人確認の具体例

私たちが銀行振込を行う際、特に10万円以上の金額を扱う場合には、本人確認が不可欠です。この本人確認は、金融機関の規定や法律に基づき、利用者自身が求められる手続きであり、安全な取引を実現するための重要なステップです。以下では、具体的な本人確認の方法について説明します。

本人確認書類の種類

銀行振込を行う際に必要となる本人確認書類には、以下のようなものがあります:

- 運転免許証: 日本国内で広く認知されている身分証明書として、多くの場合受け入れられます。

- パスポート: 海外旅行時にも利用できるため、有効な身分証明書として重宝されています。

- 健康保険証: 公的医療保険に加入していることを示すもので、一部の金融機関では受け入れ可能です。

- 住民票: 住所確認に使用されることが多く、公的文書として信頼性があります。

これらの書類は必ず有効期限内である必要がありますので、提出前には再度確認しておくことが大切です。

オンラインバンキングでの本人確認

最近では、多くの金融機関がオンラインサービスを提供しているため、自宅から簡単に本人確認手続きを行えるようになっています。その際に注意すべきポイントは次の通りです:

- 顔写真付きIDによる認証: オンライン上で顔写真付き身分証明書をアップロードし、その照合を行います。

- ビデオ通話による対面確認: 一部の金融機関では、ビデオ通話を通じてリアルタイムで担当者と対話しながら本人確認を進めます。この方法はより安全性が高いとされています。

このような仕組みは便利ですが、不正アクセス防止策もしっかり講じられていることから、自分自身でもセキュリティ意識を持つことが求められます。安全な取引環境を整えるためにも、このプロセスへの理解と協力が重要と言えるでしょう。

安全な取引を実現するためのポイント

私たちが銀行振込を行う際に、特に10万円以上の金額を扱う場合には、安全な取引環境の確保が不可欠です。本人確認手続きはその一環ですが、それだけでは不十分です。他にも注意すべきポイントがあります。以下では、より安全な取引を実現するための具体的な対策について説明します。

セキュリティ対策

オンラインバンキングやモバイルアプリケーションの利用時には、以下のセキュリティ対策を講じることが重要です:

- 二段階認証: アカウントへのアクセス時にパスワードに加え、一時的なコードを入力させることで、不正アクセスを防ぎます。

- 強力なパスワード: パスワードは8文字以上で、大文字、小文字、数字、特殊文字を組み合わせて作成し定期的に変更します。

- 公共Wi-Fi使用時の注意: 公共の場で提供されるWi-Fiネットワークはセキュリティが脆弱ですので、できる限り避けましょう。

取引履歴の確認

定期的に自分自身の取引履歴を確認することも大切です。不明な取引や心当たりのない料金が発生している場合は、すぐに金融機関へ問い合わせてください。また、自動通知設定などを活用し、新しい取引情報があった際には即座に把握できるよう努めましょう。

情報管理

個人情報や口座情報は厳重に管理し、不必要な場所で公開しないよう配慮しましょう。フィッシング詐欺なども増えているため、不審なメールやSMSには細心の注意を払い、本物かどうか確認することが求められます。

このように、多岐にわたる対策によって、安全性を高めつつ銀行振込 10万円以上 本人確認 なぜ必要なのか、その背景と目的もしっかり理解することが大切です。私たち全員が協力して安全な取引環境を築く努力を怠らず、一層安心して金融サービスをご利用いただければと思います。