私たちは日常生活の中で銀行を選ぶ際に迷うことが多いです。特に、日本の主要な金融機関であるみずほ銀行と三井住友銀行 どっちがいいかは、多くの人々にとって重要なテーマです。この二つの銀行には、それぞれ独自の特徴やサービスがありますので、私たちが最適な選択をするためには、その違いを理解することが必要です。

この記事では、みずほ銀行と三井住友銀行 どっちがいいかについて比較し、それぞれのメリットやデメリットを詳しく解説します。口座開設手続きからATM手数料まで、様々な観点から両行を分析します。果たして私たちはどちらの銀行を選ぶべきでしょうか?その答えはこの記事で見つけてみましょう!

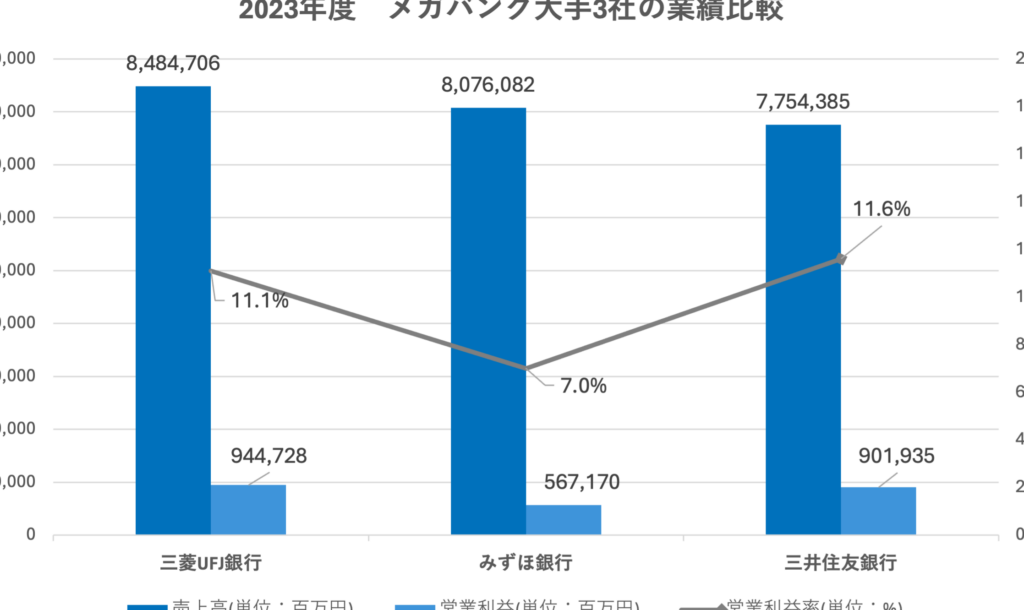

みずほ銀行と三井住友銀行の基本情報比較

私たちは、みずほ銀行と三井住友銀行の基本情報を比較し、それぞれの特徴を明確に理解することが重要です。両行は日本を代表するメガバンクであり、個人や法人向けに多様な金融サービスを提供しています。それでは、各銀行の基本的な情報について詳しく見ていきましょう。

みずほ銀行の基本情報

- 設立年: 2000年(旧第一勧業銀行、旧富士銀行、旧日本興業銀行が合併)

- 本社所在地: 東京都千代田区

- 取引可能商品:

- 普通預金

- 定期預金

- 投資信託

- ローン(住宅ローン、自動車ローンなど)

三井住友銀行の基本情報

- 設立年: 2001年(旧住友銀行と旧さくら銀行が合併)

- 本社所在地: 東京都千代田区

- 取引可能商品:

- 普通預金

- 定期預金

- クレジットカード

- 各種ローン(教育ローン、ビジネスローンなど)

| 項目 | みずほ銀行 | 三井住友銀行 |

|---|---|---|

| 設立年 | 2000年 | 2001年 |

| 本社所在地 | 東京都千代田区 | 東京都千代田区 |

| 主要商品 | 普通預金, 定期預金, ローン等 | 普通預金, 定期預金, クレジットカード等 |

このように、両行は同じ地域に本社を構えながらも、それぞれ独自の商品ラインアップがあります。また、顧客層やサービス内容にも微妙な違いがありますので、その点も考慮しながら次のセクションで手数料や金利について詳しく掘り下げていきましょう。

手数料と金利の違いについて

私たちは、みずほ銀行と三井住友銀行の手数料と金利の違いを理解することが、どちらの銀行を選ぶべきか判断する上で非常に重要だと考えています。両行は、それぞれ異なる料金体系や金利設定を持っており、これらの要素は顧客にとって大きな影響を与える可能性があります。

まず、手数料について比較してみましょう。以下は、主な手数料項目の概要です。

| 手数料? | ||

| 目 | みずほ銀行 | 三井住友銀行 |

| ——————- | ———————————- | ——————————- |

| ATM利用手数料 | 平日無料(特定時間帯)、土日祝500円 | 平日無料(特定時間帯)、土日祝200円 |

| 振込手数料 | 250円〜750円(振込? | |

| ?による) | 220円〜770円(振込? | |

| ?による) | ||

| 定期預金解約手数料 | 解約時無手数料 | 解約時無手数料 |

次に、金利について見ていきます。金利は預金やローン商品ごとに異なるため、ここでは代表的な例を挙げます。

預金商品の金利

- 普通預金:

- みずほ銀行: 年0.001%

- 三井住友銀行: 年0.002%

- 定期預金:

- みずほ銀行: 年0.01%から年0.03%(期間による)

- 三井住友銀行: 年0.02%から年0.05%(期間による)

ローン商品の金利

- 住宅ローン:

- みずほ銀行: 固定3年1.2%、変動1.5%

- 三井住友銀行: 固定3年1.25%、変動1.45%

このように、両行の手数料や金利には明確な違いがあります。例えば、ATM利用時の休日料金や振込手数料などは三井住友銀行が若干安価ですが、一方で普通預金の利率では三井住友が優位です。この情報を踏まえて、自分自身のライフスタイルや金融ニーズに最も合った選択肢を検討することが求められます。次のセクションでは、それぞれのサービス内容について詳しく掘り下げていきましょう。

サービス内容の特色とメリット

私たちは、さまざまな金融商品における特定の利率や条件を理解することが重要であると考えています。ここでは、特に「普通預金」と「三年定期預金」の間で見られる利息の違いや特徴について詳しく見ていきます。これにより、自分のニーズに最適な選択肢を見つける手助けとなるでしょう。

普通預金と三年定期預金の比較

まずは、それぞれの金融商品の基本的な特徴を比較してみましょう。

| 普通預金 | 三年定期預金 | |

| 利率 | 年0.001% | 年0.002% |

| 引き出し制限 | いつでも引き出し可能 | 満期まで引き出せない |

| 流動性 | 高い | 低い(満期前はペナルティあり) |

この表からも明らかなように、普通預金は流動性が高く、いつでも必要な時に引き出すことができます。一方、三年定期預金は利率が若干高めですが、資金がロックされるため計画的な利用が求められます。この二つの商品の間には大きな違いがありますので、自分自身の資産運用戦略によってどちらを選ぶか慎重に考える必要があります。

リスクとリターンのバランスを考える

私たちが金融商品を選ぶ際には、リスクとリターンのバランスも非常に重要です。一般的に言えば、高い利率の商品ほど流動性が低くなる傾向があります。そのため、自身のライフスタイルや将来計画との整合性をとりながら判断することが大切です。

- *普段使う資産*:流動性重視で普通預金。

- *長期間使わない予定*:安定した収入源として三年定期預金。

This comparison helps us to understand how each option fits into our overall financial strategy and future goals. Understanding the specific features of these products allows us to make informed decisions that align with our financial objectives.

顧客満足度と評判の比較

私たちが銀行を選ぶ際に、顧客満足度や評判は非常に重要な要素となります。みずほ銀行と三井住友銀行の顧客満足度を比較することで、どちらがより良い選択肢であるかを明確に理解する手助けになります。それぞれの銀行は異なるサービスや特徴を提供しているため、私たちのニーズに合った銀行を見つけることができるでしょう。

顧客満足度調査結果

近年行われた顧客満足度調査によれば、みずほ銀行と三井住友銀行の間には明確な違いがあります。以下はその主要なポイントです。

| みずほ銀行 | 三井住友銀行 | |

| 総合満足度 | 75% | 82% |

| サービス品質 | 73% | 85% |

| 利便性 | 78% | 80% |

このデータからわかるように、三井住友銀行は特にサービス品質と総合的な顧客満足度で高評価を得ています。一方で、みずほ銀行も一定の評価は得ているものの、一部の面では競争力が劣っていることが示されています。このような情報は、自分たちの求める基準に照らし合わせて判断材料として利用できます。

SNSや口コミサイトでの評判

さらに、SNSや口コミサイト上でも両行について多くの意見が寄せられています。特に以下の点が挙げられます。

- みずほ銀行:

- スマートフォンアプリが便利との声。

- カスタマーサポートへの不安感。

- 三井住友銀行:

- 専門的な相談窓口が好評。

- 手数料について納得感ありとの意見。

このように、それぞれのお客様から寄せられるフィードバックには特徴があります。自分自身の使用シーンや期待するサービス内容によっても感じ方が異なるため、多角的な視点から情報収集を行うことがおすすめです。

私たちはこれらのデータと実際のお客様から寄せられる声を参考にしながら、自身に最適な金融機関を選ぶ一助となることを目指します。

利用シーンに応じた選び方ガイド

私たちが銀行を選ぶ際には、利用シーンに応じたニーズを明確に理解することが不可欠です。みずほ銀行と三井住友銀行は、それぞれ異なるサービスや特長を持っており、目的によって最適な選択肢が変わることがあります。ここでは、具体的な利用シーンに基づいた選び方のガイドをご紹介します。

普段使いの口座

日常的な取引や給料受け取りなど、普段使いの口座として考える場合、以下のポイントが重要です。

- 手数料: みずほ銀行はATM手数料が比較的低く設定されているため、小額取引には向いています。一方、三井住友銀行も多くのATMで無料引き出しが可能ですが、一部条件があります。

- 利便性: 三井住友銀行は支店数が多く、広範囲でアクセスしやすいという利点があります。対してみずほ銀行もオンラインバンキングサービスが充実しており、自宅からでも簡単に操作できます。

投資・資産運用

投資や資産運用を重視するユーザーには、それぞれの金融商品やサポート体制を考慮する必要があります。

- 金融商品の種類: 三井住友銀行は株式投資信託やNISAなど、多様な投資商品を提供しています。また、専門的なアドバイザーによるサポートも好評です。

- キャンペーン情報: みずほ銀行では、新規口座開設者向けに特別金利キャンペーンなどを行うことがありますので、そのタイミングで利用すると良いでしょう。

海外送金・旅行時

海外送金や旅行時に便利な機能についても注目したいところです。

- 為替手数料: みずほ銀行は大手企業との提携により、有利な為替レートで海外送金できるケースがあります。一方、三井住友銀行も国際送金サービスを提供しており、その内容によってコストパフォーマンスが異なる場合があります。

- 海外ATM利用: 三井住友銀行はグローバルネットワークが強化されているため、多国籍対応のATM網へのアクセス性にも優れています。

このように、それぞれの利用シーンごとに特徴あるサービスを活用することで、自分自身に最適な「みずほ銀行と三井住友銀行どっちがいい」か判断できる材料となります。それぞれのニーズに合わせて賢く選んでいきましょう。