私たちの日常生活において、コンビニと銀行の振込手数料どっちが安いかは重要なテーマです。多くの人が便利さを求めてコンビニでの振込を選ぶ一方で、銀行利用者も少なくありません。それぞれの特徴や料金体系を理解することは、経済的な選択につながります。

今回は、コンビニと銀行 振込手数料どっちが安いかという観点から比較し、実際のコストや利便性について詳しく見ていきます。我々はこの情報を元に、自分たちにとって最適な方法を見つけたいと考えています。果たしてどちらがよりお得なのでしょうか?その答えを探るために、一緒に深掘りしてみましょう。

コンビニの振込手数料の特徴

コンビニでの振込手数料は、銀行と比較して多くの特徴があります。私たちが知っておくべき重要なポイントは、料金体系や利便性、そしてサービス内容です。特に、コンビニ振込は24時間いつでも利用できるため、急な送金が必要な際にも非常に便利です。また、多くのコンビニチェーンが提携している金融機関との連携もあり、全国どこでも利用しやすい環境が整っています。

手数料の相場

コンビニでの振込手数料は一般的に次のようになります:

- 300円〜500円:通常の振込

- 1000円以上:大口振込の場合

これらの料金は店舗によって異なる場合がありますので、事前に確認することをおすすめします。

利用可能時間帯

コンビニでは多くの場合以下の利点があります:

- 24時間営業:時間を気にせずいつでも送金可能。

- 年中無休:祝日や休日も影響なし。

この柔軟性は特に忙しい人々にとって大きなメリットとなります。

利便性とセキュリティ

さらに、最近ではスマートフォンアプリを通じて簡単に振込ができるサービスも増えています。このようなデジタル化によって利便性が向上し、安全面でも最新技術を取り入れた対策が施されています。私たちは安心して利用できる環境が整えられていることを理解することが重要です。

このように、「コンビニと銀行 振込手数料どっちが安い」という問いについて考える際には、それぞれの特徴を把握した上で選択肢を検討することが求められます。

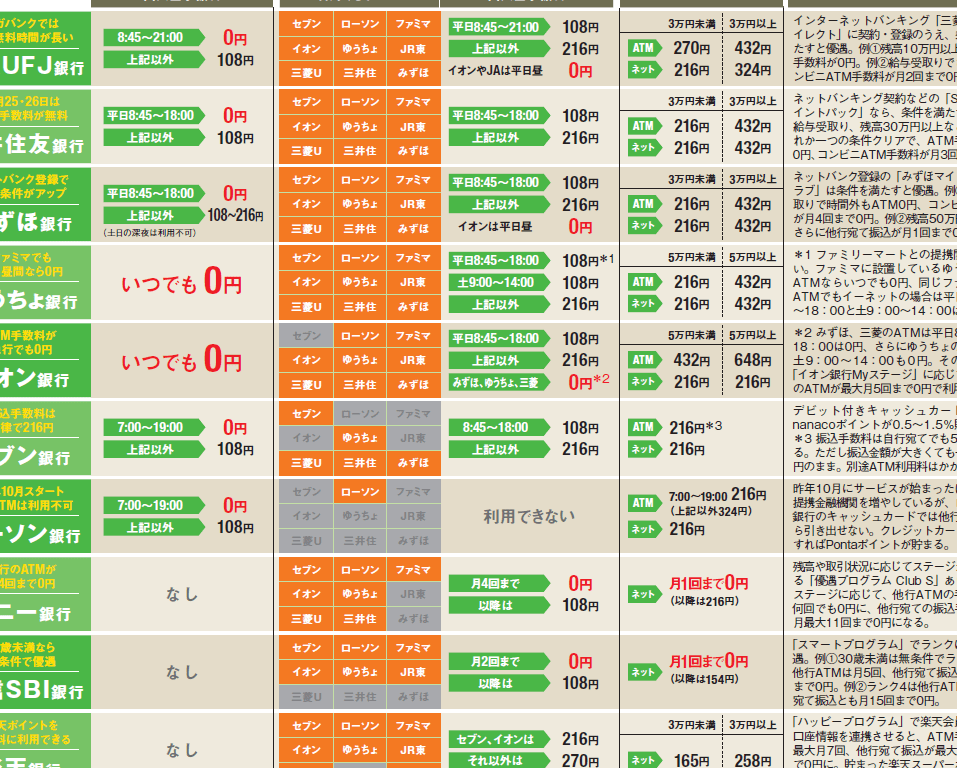

銀行の振込手数料について知っておくべきこと

銀行の振込手数料は、利用する金融機関や送金方法によって異なります。特に、各銀行が提供するサービス内容や料金体系を理解しておくことが重要です。一般的に、銀行では窓口での振込とATMを利用した振込があり、それぞれ手数料が異なるため、自分のニーズに合わせて選択することが求められます。

手数料の相場

銀行での振込手数料は以下のようになります:

| 送金方法 | 手数料 |

|---|---|

| ATM(通常) | 200円〜600円 |

| 窓口(通常) | 500円〜1000円 |

| インターネットバンキング(通常) | 100円〜300円 |

| 大口振込の場合 | 1000円以上 |

上記の料金は金融機関によって異なるため、事前に確認することをおすすめします。

利用可能時間帯と利便性

銀行では営業時間内であれば窓口やATMから送金可能ですが、多くの場合、夜間や休日にはサービスが制限されることがあります。この点で、コンビニと比較すると利便性に差があります。しかし、一部の銀行では24時間対応のインターネットバンキングも提供しているため、このサービスを活用すれば柔軟な対応が可能です。

セキュリティ面について考慮すべきこと

銀行は高いセキュリティ基準を持ち、顧客情報や取引データを保護しています。最新技術による認証システムや不正アクセス防止策など、安全面でもしっかりとした対策が講じられています。そのため、大切なお金を扱う際には安心感があります。ただし、それでも万全とは言えないため、自分自身でも注意深く利用する必要があります。

“コンビニと銀行 振込手数料どっちが安い”という疑問について考える時には、それぞれの特徴を十分理解し、自身の状況に合った選択肢を見極めることが重要です。これから続く比較分析では、その具体的な違いやメリット・デメリットについて詳しく見ていきましょう。

コンビニと銀行 振込手数料どっちが安い?実際に比較

振込手数料を比較する際、コンビニと銀行それぞれの料金体系や提供されるサービスに注目することが重要です。私たちが調査した結果、コンビニの振込手数料は一般的に低価格で提供されていますが、その一方で利用できる金額や時間帯には制約があります。一方、銀行は手数料が高めですが、より多様な送金オプションとセキュリティを提供しています。

振込手数料の比較

以下に、コンビニと銀行の振込手数料について具体的な情報をまとめました。

| 送金方法 | コンビニ(通常) | 銀行(通常) |

|---|---|---|

| ATM(通常) | 100円〜300円 | 200円〜600円 |

| 窓口(通常) | N/A | 500円〜1000円 |

| インターネットバンキング(通常) | N/A | 100円〜300円 |

| 大口振込の場合 | N/A | > 1000円以上 |

上記の料金は各店舗や金融機関によって異なる場合がありますので、実際に利用する前に確認してください。

利用可能時間帯の違いについて考えるべきこと

コンビニは24時間営業しているため、いつでも振込が可能なのが大きな利点です。これに対し、多くの銀行は営業時間内のみ対応しており、夜間や休日にはサービスが制限されます。この柔軟性は特定のシチュエーションでは非常に有利となります。

メリット・デメリットを把握する重要性

“コンビニと銀行 振込手数料どっちが安い”という問いには、それぞれ明確なメリットとデメリットがあります。例えば、コンビニでは迅速さや低コストが魅力ですが、大口取引の場合には不向きかもしれません。一方で銀行では、高額取引にも対応しつつも費用面で負担になる場合があります。自分自身の状況や目的に応じて適切な選択肢を見極めることが必要です。

利用シーン別のおすすめ選択肢

私たちが振込手数料を選択する際には、利用シーンに応じたアプローチが重要です。コンビニと銀行の振込手数料はそれぞれ異なる特性を持っており、使用目的によって最適な選択肢が変わります。以下では、具体的なシチュエーション別におすすめの振込方法を紹介します。

小額送金の場合

小額の送金を行う場合、コンビニでの振込が非常に便利です。手数料も低めで、忙しい合間にも24時間対応しているため、時間に制約されることなく利用できます。このような小規模な取引では、特にコスト面でメリットがあります。

大口取引や定期的な送金の場合

逆に、大口取引や定期的な送金には銀行の利用がおすすめです。銀行は高額取引にも対応しており、安全性や信頼性も高いです。また、多くの銀行では定期的な送金サービスを提供しているため、自動化された管理が可能になります。ただし、その分手数料は高くなる点には注意が必要です。

緊急時の振込

緊急で即座に資金移動を行いたい状況では、再度コンビニが有利となります。多くの店舗は24時間オープンであり、ATMから直接振込みできるため、不測の事態でも迅速に対応できます。この柔軟性は特に重要です。

このように、それぞれの利用シーンによって「コンビニと銀行 振込手数料どっちが安い」の答えは変わりますので、自分自身のニーズに合わせて賢く選択することが大切です。それぞれの特徴を理解し、有効活用することで無駄なく費用対効果を最大限引き出すことができるでしょう。

振込手数料を節約するためのポイント

私たちが振込手数料を節約するためには、いくつかのポイントを押さえておくことが重要です。特に、コンビニと銀行それぞれの特徴を理解し、自分の利用シーンに合った方法を選択することで、無駄なコストを抑えることができます。

手数料比較サイトの活用

まず、振込手数料について調べる際には、手数料比較サイトを活用しましょう。これらのサイトでは、各銀行やコンビニの最新の手数料情報が掲載されているため、一目でどちらが安いか確認できます。また、お得なキャンペーンや割引情報も見逃さずチェックしておきたいところです。

定期的な送金サービス

次に、大口取引や定期的な送金には、自動振込みサービスがおすすめです。多くの銀行では定期的な送金プランを提供しており、このプランを利用することで手数料が割引される場合があります。このように、一度設定すれば後は自動で処理されるため、とても便利です。

利用時間帯にも注意

さらに、振込手続きは行う時間帯によっても費用感が変わります。例えば、多くの銀行では平日昼間は窓口料金が高めですが、夜間や休日に行えば、それより低い料金になる場合があります。一方で、コンビニは24時間営業なので、その特性を生かして混雑時や営業時間外でも柔軟に対応できる点も魅力です。

| 利用方法 | 一般的な手数料 |

|---|---|

| コンビニ(小額送金) | 200円〜300円 |

| 銀行(大口取引) | 400円〜800円(条件による) |

このようなポイントを意識することで、「コンビニと銀行 振込手数料どっちが安い」の選択肢について賢明な判断が可能になります。それぞれの特徴と利点を考慮しながら、自分自身に最適な方法で振込業務を行うことが求められます。